秦人不暇自哀,而後人哀之;後人哀之而不鑒之,亦使後人而復哀後人也——阿房宮賦。

曾經國内的彩電龍頭康佳,再次面臨虧損的無奈。

10月14日,深康佳A(000016.SZ)發佈了2021年前三季度業績預告,公司預計前三季度歸屬於上市公司股東的淨利潤為虧損1.2億元–1.55億元。第三季度虧損尤其嚴重,高達2.05億元–2.4億元。

若看扣非淨利潤,粗略統計來看,康佳已經連續虧損十餘年,累計虧損近80億元。

國内彩電行業早已被海信、創維、TCL三家巨頭壟斷,寡頭效應尤為明顯。康佳早就意識到這點,這些年開始走起「多元化道路」,前幾年智能機火時賣手機,智能家居火時要做「萬物互聯」,這兩年又投資起芯片和鋰電池。但這麽多努力,成效不佳,扣非淨利潤還是虧損的。

這個曾經的彩電龍頭,到底怎麽了?

「扣非」淨利潤慘淡?

如果只是簡單看營收,似乎數據不錯。

2021年半年報,今年上半年康佳集團營業收入218.1億元,較上年同期增長24.46%,歸母淨利潤8544.99萬元,雖然同比下降9.77%,仍然賺錢。但如果扣除非經常性損益,會發現康佳虧損7.1億元,同比減少9.25%。

簡單來說,就是大家常說的「增收不增利」。

反正這也不是第一次扣非淨利潤虧損了,細究起來,這個現象已經持續了十年。

筆者查詢了公司自2011-2020年十年間的扣非淨利潤趨勢,統計發現,公司扣非後淨利潤累計虧損72.6億,十年間累計虧了近80億元。見下圖,扣非淨利潤近十年(自2011年)都是負的,還越來越嚴重了。

而今年的表現也不容樂觀,第三季度的虧損更嚴重。據公司2021年前三季度業績預告,預計前三季度歸屬於上市公司股東的淨利潤為虧損1.2億元–1.55億元。第三季度虧損高達2.05億元–2.4億元。

康佳對此的解釋是「受原材料價格大幅波動、市場競爭愈加激烈、國内消費疲軟、海外疫情持續影響出口業務」,毛利下滑造成虧損。

為什麽要看扣非淨利潤?這個「非」指什麽?

「非」一般指非經常性損益項目,多數和主營業務無關。例如今年上半年,公司在非流動資產處置損益帶來2.7億收入,這種處置一般涉及地產、設備或子公司,而計入當期損益的政府補助則高達7.14億。通俗來講,賣房、賣地、炒股、炒期貨以及享受補助等,都能通過這個「非」,讓公司看起來像是賺錢的。

如此大家就懂得,為何營收表現似乎賺錢,但扣非後的淨利潤反而是虧損了。這算是一個財務小知識,幫大家篩選那些通過「意外」而盈利的公司。

「多元化」的康佳為何越虧越多?

聚焦主業很重要,而康佳恰恰這些年在走「多元化」的轉型。

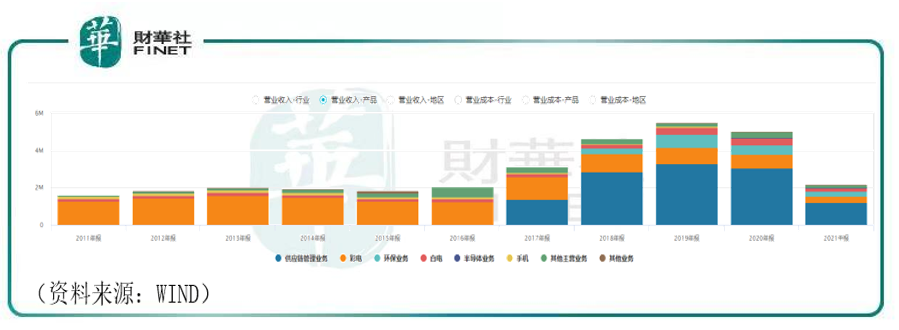

從財報數據的主營業務產品構成上來看,已經很難說清,康佳現在什麽產品才是主營了?您以為是彩電?然而並不是。

筆者在WIND終端查詢了公司在近十年間的主營業務產品構成。從上圖中可以看到,在2016年之前,公司還是個「本分孩子」,主營產品仍然是彩電(圖中橙色部分),然而自2017年開始,供應鏈管理業務(圖中深藍色部分)突然開始佔據很大比例,此後都是營收主要來源,然後從2018年開始,環保業務(圖中淺藍色部分)也逐漸加大了比例。

筆者對一家知名彩電企業卻突然做這些業務表示非常「迷」,於是查詢相關資料。據2021年公司半年報,公司對於自己主營業務是這樣分類的:

1、消費類業務(多媒體、白電);2、工貿業務;3、環保業務;4、半導體業務。

對於工貿業務,公司解釋為:本公司工貿業務主要是圍繞本公司傳統主營業務中涉及的IC芯片存儲、液晶屏等物料開採購、加工及分銷業務,經營利潤來源於加工費及上遊採購與下遊銷售的差價。

對於環保業務,公司解釋為:目前,公司環保業務主要集中在水務治理、再生資源回收再利用以及玻璃陶瓷新材料等環保相關領域。

雖然以上文字表述很清楚,但是,總感覺什麽地方似乎怪怪的。别急,還有更「迷」的呢。

對於主營業務分析,公司是這樣描述的:

報告期内,本公司堅持「科技+產業+園區」發展戰略,緊密圍繞「半導體+新消費電子+園區」的新產業主線,以科技為引領要素,以產業為價值主體,以園區為載體平台,積極實施改革、轉型、升級策略。

這個概念描述,反正筆者看後是「一臉問號」。

好吧,我們不糾結概念本身,我們觀察下公司這些年的轉型動作,看看能否看明白。

2014年,公司要做中國「第一個智能電視互聯網運營平台」,2016年,他們又打算切入更多軟件服務,提出了「硬件+軟件」的口號,2017年又加上了「投控+金融」,年報中還出現「科技+產業+城鎮化」的概念。

2018年,康佳開始聲勢浩大地轉型,劃分成「產業產品業務群、科技園區業務群、平台服務業務群和投資金融業務群」四大業務組群,描述發展方向的加號已經多到眼花缭亂。

同年,2018年,管理層又宣佈,康佳要佈局「半導體設備、半導體材料」、「半導體設計」、「半導體製造」等產業鏈,2018年,他們成立了康芯威公司,正式開始研發芯片,2019又投入10.82億在鹽城成立封測廠康佳芯盈。當然,這背後也少不了各個城市的康佳「半導體高科技產業園」。

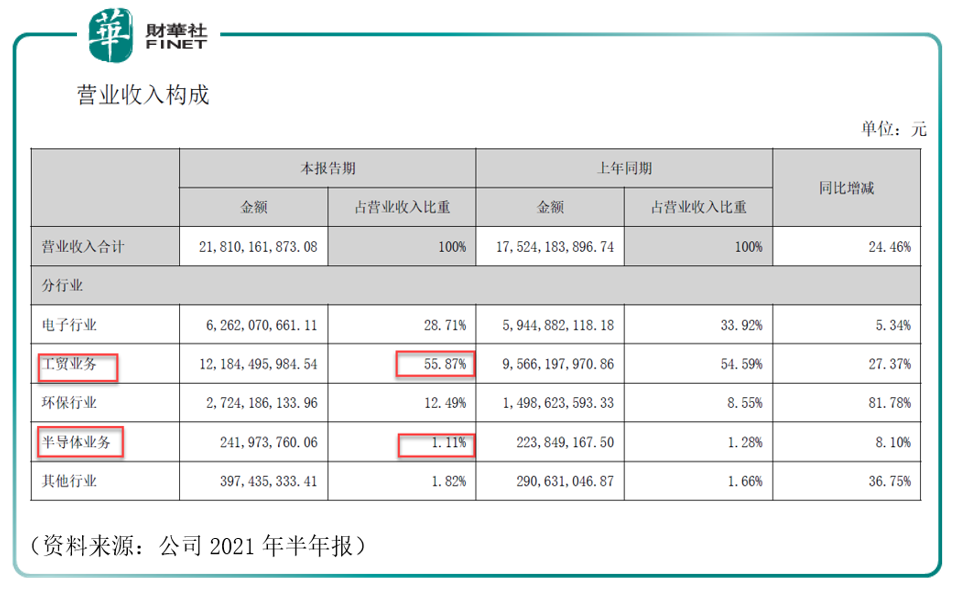

康佳的芯片的確不是噱頭,他們的存儲芯片,已經在2019年12月量產,第一批賣了10萬顆,金額大約20萬。這種價格的芯片當然無法帶來多少收入,今年上半年,半導體業務只有2.41億的營收(筆者按:見2021半年報營業收入構成部分)。

這一番讓人眼花缭亂的「多元化」轉型操作後,我們再回歸業績數據上看效果。筆者發現,至2021年中報,公司的營業收入構成里,工貿業務佔比第一,佔當期營收比例為55.87%,超過了一半,而半導體佔營收比例只有1.11%,前文提到,只有2.41億元。

所謂的工貿業務,其實就是「加工和貿易」,賺IC芯片存儲、液晶屏的加工費,加上下遊給的一些分銷費用,自然利潤微薄(通俗來講,這不就是賺個「辛苦錢」嗎?)。根據2021年半年報,康佳工貿利潤只有可憐的0.86%,而且今年毛利還比去年同期下降了0.64%,顯然不是一門持久賺錢的生意(筆者按:因為成本高,這就相當於忙乎半天,還沒賺到錢)。

用現在流行的話說,「一頓操作猛如虎,定睛一看原地杵」。如果真是「原地杵」還好,不幸的是,扣非淨利潤的虧損已經越來越大了(見上文近十年扣非淨利潤趨勢變化)。

「轉型」之路越走越遠?

有意思的是,公司在「多元化」的道路上,頗有種「锲而不舍」的精神。據近期公告(筆者按:9月11日及10月09日公告),深康佳A披露重組預案,公司擬以發行股份及支付現金相結合的方式收購明高科技及海四達電源100%股權,並向控股股東華僑城集團募集配套資金。

本次交易中,明高科技主要從事PCB(印製電路板)業務,這一領域是深康佳A近年來重點佈局領域之一。而海四達電源主營鋰離子電池業務,深康佳A將通過此次收購加碼PCB,並進軍鋰離子電池行業,切入新能源產業領域。

今年新能源和鋰電池概念火熱,公司又要「多元化」的切入這一領域了。

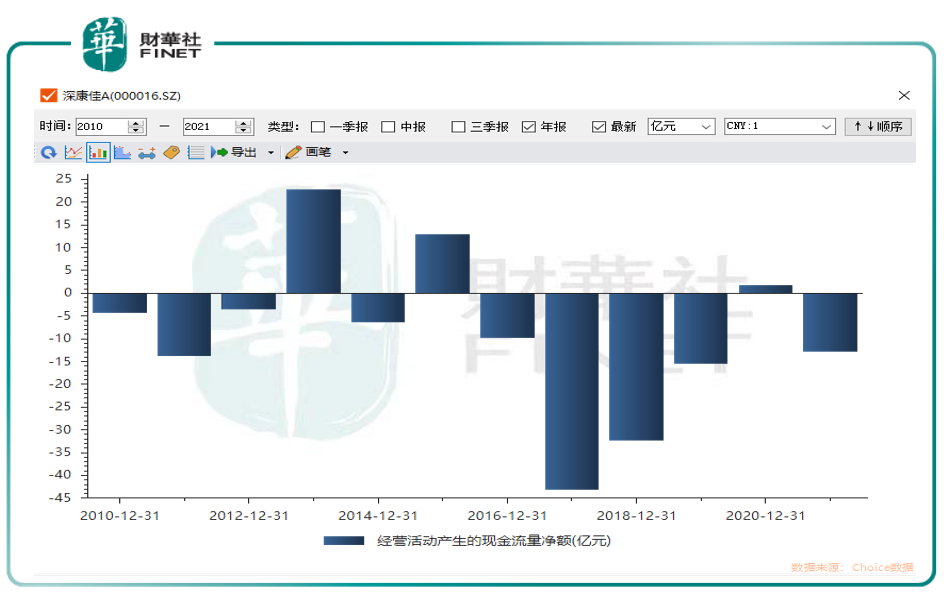

公司在「多元化」轉型道路上越走越遠,但又持續虧損,這手頭現金實在是不富裕啊。筆者查詢了公司近十年的現金流情況發現,不出意外,確實「手頭困難」(見下圖)。

這事怎麽辦呢?只好「邊賣邊買」了。

8月02日公司披露,擬在國有產權交易所公開掛牌轉讓易平方公司70%股權和毅康公司11.70%股權,掛牌底價分别為不低於28億元、3.06億元。一口氣賣兩家公司部分股權,深康佳A將至少回血31.06億元。

而據長江商報報道,2019年6月以來,深康佳A宣告出售的公司至少有15家,涉及金額約53億元。

前事不忘,後事之師

《戰國策》中說,「前事不忘,後事之師」。某海字頭的航空公司如今還在重組還債,某恒字頭的地產公司如今還處在輿論漩渦中,而這些曾經的行業龍頭、資本大鳄,當年風光時,無一例外都在「多元化」道路上越走越遠。而最終的結局,卻並不如意。

家電行業這幾年都在轉型,步子最大的是TCL,它直接剝離家電資產,又花上百億並購中環集團,專心做起了光伏,就連股票名字,也已經從「TCL集團」改成了「TCL科技」,可見公司管理層的決心。今年開始,碳中和變成熱詞,TCL的確押中了寶。據TCL科技10月15日發佈今年前三季度預告,前三季度公司歸屬於上市公司股東的淨利潤比上年同期增長346%-353%,其中第三季度歸屬於上市公司股東的淨利潤比上年同期增長175%-194%。

但和TCL壯士斷腕式的投入不同,康佳進入新產業更像蜻蜓點水,這也導致康佳缺少核心主營業務,從營收構成上來看,甚至很難說清公司到底想做什麽。多元化並非洪水猛獸,但能夠駕馭多元化的公司鳳毛麟角,或許,曾經的彩電龍頭康佳應該安下心來,想想自己的重心究竟是什麽。「江山代有才人出,各領風騷數百年」,每個行業的龍頭都會面臨瓶頸期。康佳會不會走彩電前龍頭「四川長虹」的老路?這就只能看公司管理層的智慧了。

作者:許螣垚

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享