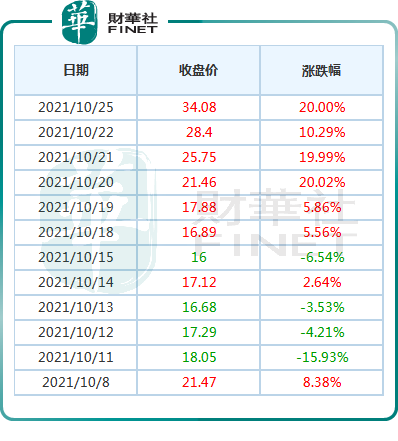

10月25日,水處理劑龍頭清水源(300437.SZ)再度漲停,報34.08元,換手率25.52%,成交量38.98萬股,成交額12.22億,總市值為79.76億元。

近期,清水源在4個交易日中有3個交易日20cm漲停,僅這4個交易日,股價漲幅就達到了90.6%;6個交易日累計漲幅113%,實現翻倍增長。把時間拉長來看,該股近一年已累計漲停10次,累計漲幅242.17%。

連續的20cm漲停,清水源為何這麽強?清水源4天接近翻倍走勢到底是什麽因素造成的?

清水源是國内最大的水處理劑專業生產、研發、服務的廠家之一,主要產品涵蓋阻垢劑、分散劑、阻垢緩蝕劑、殺菌防腐劑紡織印染助劑、造紙助劑等八大係列六十多種產品。

從財務狀況來看,清水源2021三季報顯示,公司主營收入10.73億元,同比上升20.73%;歸母淨利潤2012.11萬元,同比下降72.15%;其中2021年第三季度,公司單季度主營收入3.14億元,同比下降13.46%;單季度歸母淨利潤4933.76萬元,同比上升47.03%。

從營收結構來看,水處理劑及衍生產品、工程施工設計是清水源的主要收入來源,營收比重分别是50.54%、40.59%,兩者佔比達90%以上。

更重要的是,清水源主營產品之一的三氯化磷是用於制備六氟磷酸鋰的重要原材料。得益於新能源汽車的高景氣度,鋰電池上遊原材料六氟磷酸鋰供不應求。為滿足市場需求,多氟多、天賜材料各大六氟磷酸鋰廠家只能大規模擴產,三氯化磷的需求量也隨之大幅增加。

但由於三氯化磷是生化武器的原材料,生產和審批的管控極為嚴格,幾年擴產非常有限。再加上9月份以來「能耗雙控」的影響,進一步限制了產能的增加,三氯化磷價格從此前的7000元/噸一路飙升至當前的2.3萬元/噸以上,漲幅高達228.57%。

除了三氯化磷產品外,清水源還涉及氯甲烷業務。而氯甲烷是有機矽的合成原料之一,在有機矽大幅漲價的背景下,氯甲烷的價格也隨之上漲。

據清水源在答復投資者問詢時透露,三氯化磷產品為自己生產,主要用於水處理劑的生產,公司老廠區具有6萬噸的三氯化磷產能,和具有3萬噸的氯甲烷產能。18萬噸水處理劑擴建項目新廠區具有10萬噸三氯化磷產能,和10萬氯甲烷產能,於2021年10月底可投入生產。

也就是說,待清水源新項目的產能開始釋放,屆時清水源將具備16萬噸三氯化磷產能,及13萬噸氯甲烷。

隨著清水源三氯化磷、氯甲烷等產品產能逐漸釋放,這將有望大幅提升公司的毛利率。

此外,基於磷酸鐵鋰在成本、安全方面的優勢,該路線在動力電池領域的滲透率日益提高。而磷酸鐵鋰所需要的上遊原材料中,三氯化磷是其中之一。

東亞前海證券指出,磷酸鐵鋰打開了磷化工產業的成長空間。未來5-10年,磷酸鐵鋰需求量將破200萬噸,並形成千億級的市場空間。由於磷酸鐵鋰具有高成長性、行業估值高,切入新能源電池材料賽道後,一方面將拉長磷化工的產業景氣,另一方面將提升磷化工產業的估值水平。

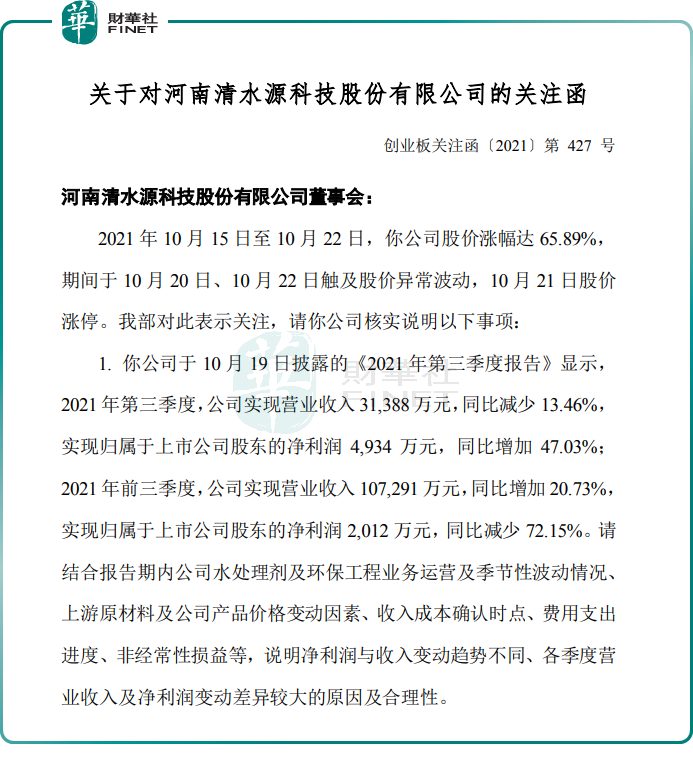

值得一提的是,由於清水源近日股價漲幅迅猛,在10月22日,清水源繼9月份之後第二次因股價漲幅過快收到深交所關注函。

據悉,關注函要求公司結合同行業上市公司的估值、市盈率、股價變動情況,就股價大幅波動進行充分的風險提示。其中,由於公司股價漲幅過快,深交所要求清水源說明公司控股股東、董事、監事、高級管理人員、持股5%以上股東最近1個月買賣公司股票的情況,未來3個月内是否存在減持計劃。

另外,針對三季報情況,深交所對公司淨利潤與收入變動趨勢不同、各季度營業收入及淨利潤變動差異較大的原因及合理性提出了疑問。

截至發稿前,清水源尚未對深交所關注函進行回復。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享