在過去的數十年中,由於數據可用性的擴展、CPU等硬件的改進及運算能力大幅提升以及算法的持續創新及應用,深度學習人工智能已經與不同行業進行融合,已覆蓋至互聯網、安防、金融、智能硬件、醫療、教育等多個行業。

舉個簡單例子:2016年3月,Google的AlphaGo大戰圍棋九段李在石,並以AlphaGo首戰告捷而震驚世人。其中,AlphaGO就是借助深度學習人工智能算法孕育而生的。

此外,例如生活中的人臉技術、圖像識别、智能監控、文字識别及醫療AI影像等應用場景,背後都是深度學習算法的功勞。

現如今,深度學習的人工智能正加速與醫療健康的深度融合,並以星火燎原之勢,推動我國醫療服務向更便捷、更高效且更有效的方向發展。

在專題上篇的《AI醫療打開新藍海|深度學習技術驅動醫療變革,行業孕育新機!》已經提到,在深度學習的人工智能技術助推下,AI醫療賽道已經處於一個黃金時代。

在AI醫療這條黃金賽道中,國内推想醫療、數坤科技、科亞方舟、鷹瞳科技及依圖科技等在内十逾家創業公司,以及百度、騰訊、阿里等在内的互聯網科技巨頭,選擇股權投資或自研的方式入局。

字面上理解,醫療AI這條賽道已經齊聚數十家創業公司及互聯網巨頭,行業競爭應該會很激烈。

但是,當前競爭格局並非如此。目前,醫療AI器械領域仍處於商業化探索階段,大部分企業仍處於虧損階段。此外,目前各大創業公司和互聯網巨頭均在各自熟悉的細分賽道或生態下潛心研究,存在一定競爭差異性。

值得一提的是,2020年國内第一張「AI」器械注冊證的問世,醫療AI商業化就此落地。而首批「持證者」在加大研發投入的同時,紛紛向港交所遞交了上市申請書。

2021年:醫療AI商業化元年,創業公司IPO大年

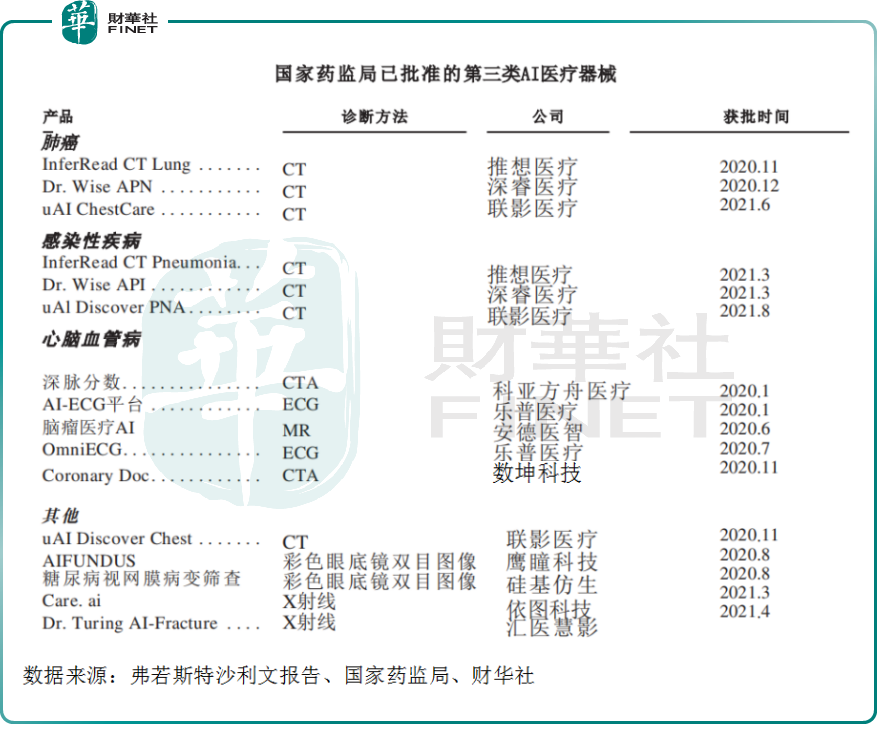

2020年1月15日,科亞方舟醫療採用深度學習技術打造的軟件醫療設備「深脈分數」取得了第一張國家藥監局(NMPA)人工智能三類醫療器械注冊證,獲批進入臨床應用。這意味著醫療AI公司的研發成果和產品能夠進入到醫院臨床應用,也代表著打開了醫療AI商業化的通道。

隨後,樂普醫療旗下兩款ESG(心電圖)的產品AI-ECG和OmniECG、安德醫智旗下MR產品「腦瘤醫療AI」、鷹瞳科技視網膜影像產品AIFUNDUS、矽基仿生的視網膜影像產品、數坤科技旗下的CTA(計算機斷層掃描血管造影)Coronary Doc、聯影醫療旗下的CT產品uAI Discover Chest、推想醫療旗下的CT產品InferRead CT Lung、深睿醫療旗下的CT產品Dr.Wise APN在内9款陸續在2020年年内獲批,成為國内首批第三類醫療AI器械產品。

2021年,隨著醫療AI審批新政發佈,明確界定標準和審批等級之後,審核進程進一步加快。

2021年7月,國家藥監局發佈《人工智能醫用軟件產品分類界定指導原則》,明確人工智能醫用軟件產品的分類界定。指導原則中明確決策支持類軟件和影像/數據處理類軟件需按照醫療器械進行管理,分析和挖掘類產品及醫療助理類產品則不屬於醫療器械,即以軟件處理數據是否為醫療器械數據及處理用途來進行界定。此外,進一步細化審批等級,如用於非輔助決策,如進行數據處理和測量等提供臨床參考信息,可按二類器械管理。

截至2021年8月,累計獲批第三類醫療AI器械產品有6款,主要來自推想醫療、深睿醫療、依圖科技、匯醫慧影及聯影醫療5家創業公司。此外,還有近10個產品進入綠色通道。其中,不乏科技巨頭騰訊旗下的醫療AI產品「騰訊覓影」。

隨著第一批第三類醫療AI器械陸續獲批,科亞方舟醫療、推想醫療、鷹瞳科技等在内多家醫療AI器械創業公司,均選擇在年内向港交所遞交了上市申請書。就此,掀起一波「醫療AI赴港上市潮」。其中,鷹瞳科技率先通過港交所聆訊,目前正進入招股書階段,有望成為港股「醫療AI第一股」。

赴港上市的醫療AI公司成色幾何?

目前,向港交所遞交上市申請書的醫療AI公司中,各家企業各有所長,並憑借手持首張第三類AI器械注冊證的先發優勢,暫時佔據各大細分領域的高地。

就即將登陸港交所的鷹瞳科技而言,鷹瞳科技成立於2015年9月,是國内首批聚焦視網膜影像人工智能領域的企業。成立短短六年時間里,依託領先的人工智能視網膜影像識别的深度學習算法的先進平台,以及強勁的人工智能深度學習算法能力及強大研發團隊,成功開發出廣泛適用於檢測和診斷多種慢性病的深度學習算法,為全球人工智能視網膜影像市場,提供早期檢測、輔助診斷及健康風險評估等一系列領先的人工智能視網膜影像識别解決方案。

目前,中國首個獲得第三類醫療器械證書的產品,以及全球第二款獲批的人工智能視網膜影像識别分析SaMD(人工智能醫療器械軟件)產品Airdoc-AIFUNDUS(1.0),便是由鷹瞳科技自主開發並進行商業化的產品。該產品是中國人工智能創新醫療器械從概念推進至市場化的重要里程碑式產品,不僅填補了中國企業在人工智能視網膜影像識别領域空缺,亦奠定了鷹瞳科技在全球視網膜影像人工智能領域領先地位。

2020年,中國人工智能醫學影像市場規模僅在3億元左右,根據市場分析估算,鷹瞳科技的市場佔有率超過15%,處於領先地位。

科亞方舟醫療而言,科亞醫療成立於2016年1月,是國内AI醫療器械三類證首證企業,也是率先同時擁有中國NMPA、歐盟CE、美國FDA三重認證產品的人工智能醫療器械國際領先企業。

科亞方舟醫療旗下核心產品便是首個獲得AI醫療器械三類證的「深脈分數」。「深脈分數」用於診斷冠狀動脈疾病(CAD)。目前,科亞方舟醫療憑借「深脈分數」已經在國内深度學習的CT-FFR領域佔據了先發優勢。

就推想醫療而言,與科亞方舟醫療同年同月成立的推想醫療,憑借InferRead CT Lung和InferRead CT Pneumonia兩款國内首批獲得AI醫療器械三類證的優勢,成為全球首家也是唯一一家在中國、美國、歐盟和日本獲得監管批準的AI醫療科技公司。

推想醫療AI產品線已覆蓋至肺部、心腦血管、乳腺、骨關節等多部位多臟器重大疾病,同時利用人工智能深度學習技術開發多個平台,為客戶提供「篩、診、治、管、研」醫療全流程智慧解決方案。目前,推想醫療還擁有由9款處於不同開發階段的AI醫療器械產品。

就數坤科技而言,是赴港遞表的醫療AI 公司中,成立時間較晚的企業,於2017年6月注冊成立。雖然成立時間較晚,但數坤科技還是憑借旗下的CTA產品Coronary Doc作為國内首批獲得AI醫療器械三類證的先發優勢,以及提供涵蓋從心腦血管疾病篩查、診斷到治療選擇與規劃的一站式人工智能醫學影像產品等領先技術優勢,佔領AI醫學影像治療領域的最高點。

根據灼識報告,在全球所有基於人工智能的醫學影像解決方案供應商中,數坤科技在治療領域覆蓋範圍上排名第一。

除了上述幾家醫療AI創業公司外,獲得國内首批獲得AI醫療器械三類注冊證的深睿醫療、匯醫慧影均加快融資步伐,目前兩家企業均在年内融得數億資金,擬加快在研AI產品及商業化步伐。

或許在不久的時間里,深睿醫療、匯醫慧影等未遞表IPO的醫療AI公司,可能會加快資本化步伐,作為公司揚帆起航的重要踏板。

文:沈大班

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享