11月1日,南大光電(300346.SZ)發佈公告表示擬斥資再度收購控股子公司山東飛源氣體有限公司(以下簡稱「飛源氣體」)的部分股份。

該公司兼有「工業氣體」、「光刻膠」、「大基金持股」、「專精特新」等熱門概念,此次收購股份的舉動也引起了眾多投資者的關注。

南大光電斥資收購飛源氣體部分股權

南大光電上市於2012年,主要從事先進前驅體材料、電子特氣、光刻膠及配套材料三類半導體材料產品研發、生產和銷售。

不過,截至今年上半年年末,光刻膠及配套材料業務暫時還沒有貢獻利潤,該上市公司目前的主要業務其實是先進前驅體材料和電子特氣這兩種半導體材料。

其中,先進前驅體材料板塊主要由MO源類產品構成,同時佈局高純ALD/CVD前驅體、高K三甲基鋁、矽前驅體和OLED材料等產品;南大光電的電子特氣主要包括氫類電子特氣產品和含氟電子特氣產品。

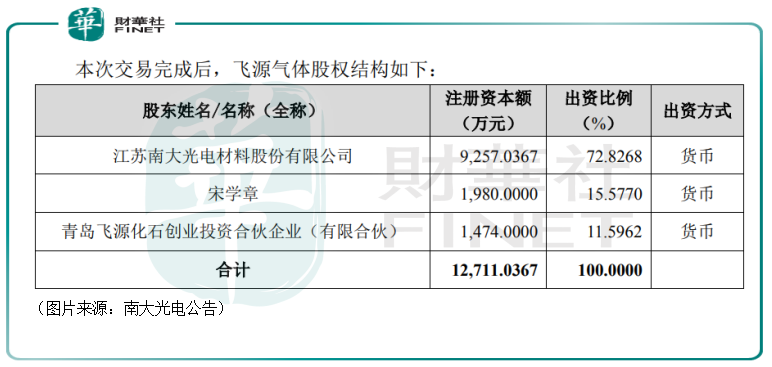

具體來看此次的公告,南大光電披露稱,公司擬以自有或自籌資金收購飛源氣體約14.86%的股權,對價為1.13億元,其中擬以5984.28萬元的價格收購淄博華商致源股權投資基金合夥企業(有限合夥)(以下簡稱「華商致源」)持有的飛源氣體約7.85%股權,以5346萬元的價格收購淄博飛源化工有限公司(以下簡稱「飛源化工」)持有的飛源氣體7.01%股權。

不過,飛源化工所持有飛源氣體7.0097%的股權,現已質押至中集融資租賃有限公司名下。飛源化工則承諾在股權轉讓協議生效後二十個工作日内辦理完畢標的股權解除質押手續,使標的股權達到可進行變更登記的狀態。

值得注意的是,南大光電於2019年11月完成了對飛源氣體的收購和增資,成為其持股57.97%的控股股東,南大光電也得以成功切入了氟係電子特氣領域。

在此次交易完成後,飛源氣體仍為南大光電的控股子公司,不影響該公司合並報表範圍。

收購股份對公司影響幾何?

不過,雖然說此次收購股份事項不影響南大光電合並報表範圍,但這件事對於該上市公司來說仍有積極意義。

資料顯示,飛源氣體成立於2019年7月,主營業務為含氟電子特氣,產品主要包括三氟化氮、六氟化硫及其副產品,目前已是全球主要的三氟化氮和六氟化硫生產企業之一。

而含氟電子特氣是應用於微電子工業(如集成電路、平板顯示、太陽能薄膜等)的一種優良等離子蝕刻和清洗材料,其中三氟化氮廣泛用於大規模集成電路、平板顯示、薄膜太陽能的生產制造,六氟化硫廣泛應用於輸配電及控制設備行業,高純六氟化硫可用於半導體材料的幹法刻蝕清洗。

截至2021年9月,飛源氣體已建成3800噸/年的三氟化氮和3500噸/年的六氟化硫生產線。

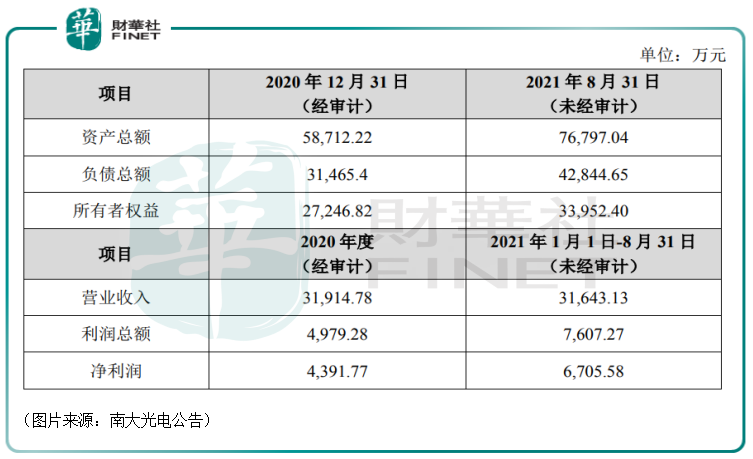

據悉,該子公司在2020年實現營收3.19億元,實現淨利潤4391.77萬元。在2021年前8個月,飛源氣體實現的未經審計的營收為3.16億元,未經審計的淨利潤達到了6705.58萬元。

2021年上半年,南大光電實現營收約4.43億元,同比增加69.14%;實現歸母淨利潤約8552萬元,同比減少3.23%;實現扣非淨利潤6587.35萬元,同比增長4013.99%。

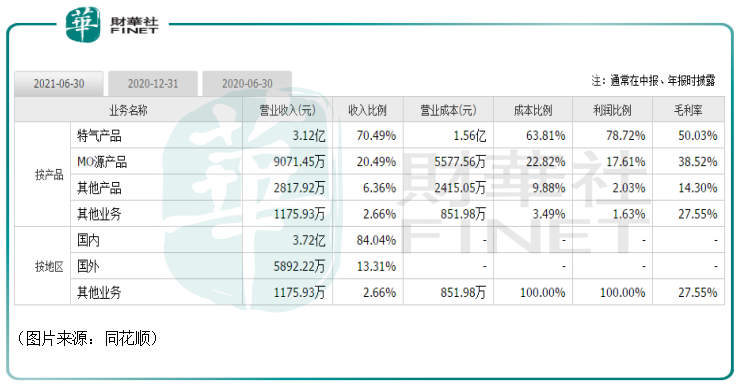

而在上半年的營收和淨利中,特氣產品所佔的比例為70.49%的收入和78.72%的利潤。

對比上述數據可以看出,雖然說南大光電的特氣產品除了含氟電子特氣(經營主體是子公司飛源氣體)外還有氫類電子特氣(經營主體是全資子公司全椒南大光電),但是飛源氣體貢獻的收入和利潤在南大光電業績中的佔比應該還是比較高的,對上市公司的業績有比較大的影響。

事實上,近些年來,隨著國内半導體行業的高速發展,電子特氣行業的景氣度持續提升,再疊加國產替代的影響,南大光電的業績也隨之快速增長。

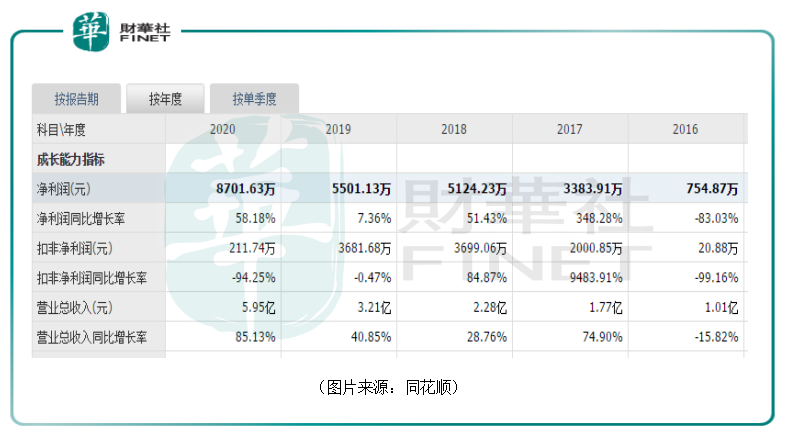

2020年全年,該公司實現營收5.95億元,同比增長85.13%,實現淨利潤8701.63萬元,同比增長58.18%,實現扣非淨利潤211.74萬元,同比下降94.25%。

2021年前三季度,南大光電則實現營收7.09億元,同比增長65.11%;實現歸母淨利潤1.24億元,同比增長38.58%;實現扣非淨利潤9432.6萬元,同比增長2237.55%。

南大光電還在此次的公告中表示,此次收購飛源氣體14.86%的少數股東股權,有助於提升公司整體利潤水平,提高經濟效益;同時,公司將進一步加強對子公司的治理和整合,提高決策效率,加速推進含氟電子特氣業務發展,增強公司核心競爭力和持續盈利能力。

光刻膠業務獲大基金二期加持

值得一提的是,在工業氣體和先進前驅體材料之外,光刻膠也是南大光電非常受矚目的一項業務,而這個業務板塊也在前不久迎來了喜訊。

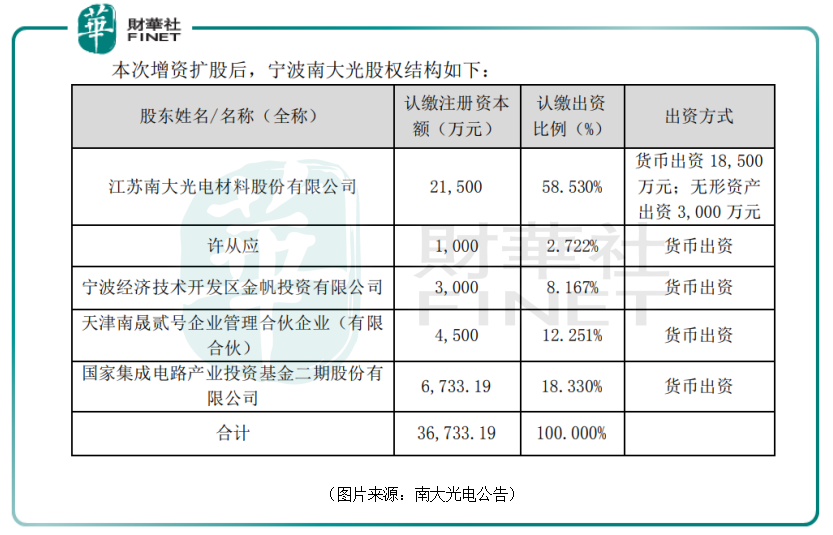

7月27日,南大光電宣佈了子公司寧波南大光電材料有限公司(「寧波南大光電」)將獲國家集成電路產業投資基金二期股份有限公司(「大基金二期」)增資的消息。

根據相關協議,大基金二期擬以合計人民幣1.833億元的價格認購寧波南大光電的新增注冊資本6733.19萬元。增資價格約為2.72元/注冊資本。

此次增資完成後,寧波南大光電的注冊資本由3億元增加至3.67億元。投資金額中的6733.19萬元計入新增注冊資本,其餘1.16億元計入資本公積。

上市公司南大光電對寧波南大光電的持股比例由71.67%降至58.53%,此次增資擴股後,大基金二期將持有寧波南大光電18.33%的股份,將成為第二大股東。

上述接受大基金二期入資的寧波南大光電就是南大光電主要負責光刻膠項目的子公司。

資料顯示,寧波南大光電是國家科技重大專項(02專項)之「ArF光刻膠產品開發與產業化」項目的實施主體單位。

目前,該子公司已經建成年產25噸的ArF(幹式和浸沒式)光刻膠產品生產線;研發的ArF光刻膠產品分别通過一家存儲芯片制造企業和一家邏輯芯片制造企業的客戶認證,相關主要芯片制造企業的認證工作則正在推進中。

而光刻膠就是集成電路在光刻過程中需要用到的一種關鍵材料。國聯證券研報數據顯示,集成電路制造材料中,光刻膠佔比為5%左右,輔助材料佔比7%,是除矽片、電子特氣、掩膜版外銷售額最多的材料。

大基金二期入股除了能擴充資金實力外,最關鍵的是有助於增強寧波南大光電與國内半導體設備、芯片制造頭部企業的協同。

有了大基金二期的幫助,南大光電的光刻膠業務也有望早日實現量產。

結語

除了上述兩項業務外,在先進前驅體領域,南大光電已經是全球主要的MO源生產商,產品不僅實現了國内進口替代,還遠銷歐美及亞太地區,其餘產品領域也有佈局。

從長期來看,在半導體產業高度景氣的大背景下,南大光電的三項業務有望長期受益,後續前景值得關注。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享