在經歷半年的準備後,光伏巨頭中環股份(002129.SZ)90億定增融資事宜宣告順利完成了。

11月2日,中環股份披露本次非公開發行股票發行情況。確定此次發行價格為45.27元/股,發行數量約為1.99億股,募資約總額為90億元;最終獲配發行對象共計23名,鎖定期為6個月。

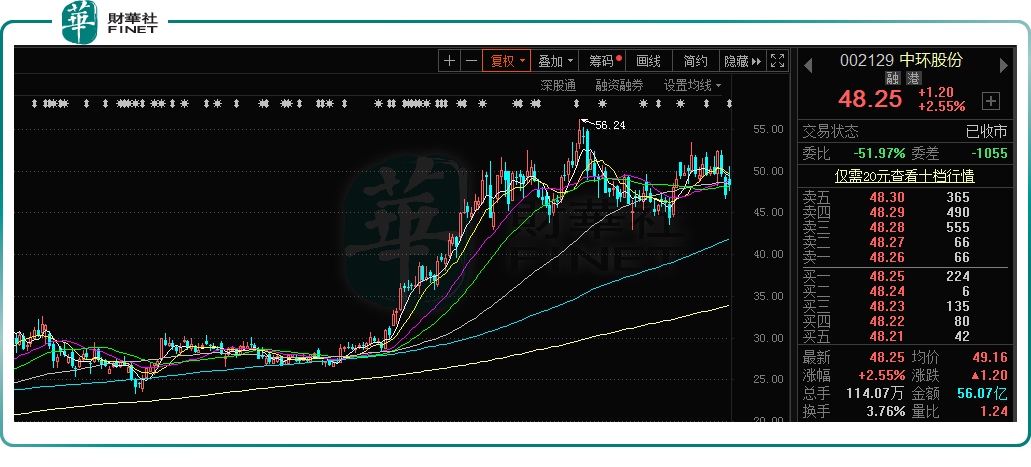

11月3日收盤,中環股份股價報收48.25元/股,漲幅2.55%,最新市值1559億元。今年以來,該股累計漲幅90%。

01近90億定增落地,加碼G12光伏矽片

公告披露,中環股份最終獲配的23家發行對象中,出資最多的是險資。據統計,3家保險公司參與了本次定增,合計認購金額30.15億元,佔總募資金額33.5%。其中,中國人壽共認購金額13.7億元,排名第一;大家資產排名第二,共認購12億元;新華人壽共認購4.45億元。

券商中,國泰君安、中信里昂證券、銀河證券、中信證券等券商搶籌成功合計獲配17.68億元,佔比19.6%。此外,華夏基金等公募基金,UBS AG(瑞銀)等知名外資機構,包括杭州知春投資-知春精選一期私募證券投資基金等明星私募均位列其中。

公開資料顯示,中環股份主要從事單晶矽的研發和生產,全球光伏和半導體單晶矽片的頭部企業。其主要產品包括半導體材料、半導體器件、半導體光伏材料、光伏電池及組件,高效光伏電站項目開發及運營。

據悉,中環股份本次定增募資的近90億元,將全部用於50GW(G12)太陽能級單晶矽材料智慧工廠項目。該項目實際為中環股份的寧夏六期項目,已於2021年3月開工,預計2021年底開始投產,2023年全部達產。

該項目是迄今為止全國最大的矽片項目投資之一,中環股份如此大手筆擴產,G12單晶矽有何魅力?

當前,光伏行業俨然是超級風口。在雙碳背景下,能源結構轉型已經是大勢所趨,全球光伏裝機量需求爆發,帶動上遊矽材料的需求高速增長。

中國光伏行業協會數據顯示,預計到2025年,全球新增光伏裝機容量將達到270GW-330GW,是2020年的2倍以上,而現有單晶矽產能將難以滿足光伏產業發展的強勁需求,中環股份、隆基股份等行業龍頭紛紛宣佈新一輪的擴產計劃。

據了解,單晶矽片是矽片市場的主流產品,截至2020年底,市場佔比超90%。與此同時,由於210大尺寸矽片可以降低單位長晶成本,且發電效率較高,盈利空間更大,大尺寸矽片成為了未來的發展方向。

目前210大矽片滲透率正不斷提高。截止到今年9月末,G12 矽片的市場滲透率已由年初6%提升至 20%,G12大尺寸矽片需求愈發旺盛。據中國光伏行業協會預測,2021年G12矽片市場佔有率將達到25%左右,2023年則有望超過45%。

作為行業龍頭,中環股份2021年上半年單晶總產能產銷規模同比均提升近110%,在G12矽片的市場佔有率超九成。

按照規劃,2023年,待上述項目全部投產後,中環股份將新增50GW的G12產能,光伏單晶矽片總產能將超過135GW,其中G12產能在100GW以上。

中環股份稱,「50GW(G12)太陽能級單晶矽材料智慧工廠項目」的實施將有助於鞏固公司在G12太陽能矽片的產品技術優勢。

02業績爆發 連續3個季度業績大漲

受益於半導體、光伏行業高景氣度,中環股份抓住機遇實現了業績爆發。

財報顯示,2021年前三季度,中環股份實現營收290.89億元,同比增長117.46%,該營收規模已相比2020年全年高出100.32億元,

與此同時,中環股份盈利能力也在持續提升。今年前三季度淨利潤27.61億元,同比增加226.29%,今年前三季度的淨利潤相當於2020年全年淨利的2.5倍。

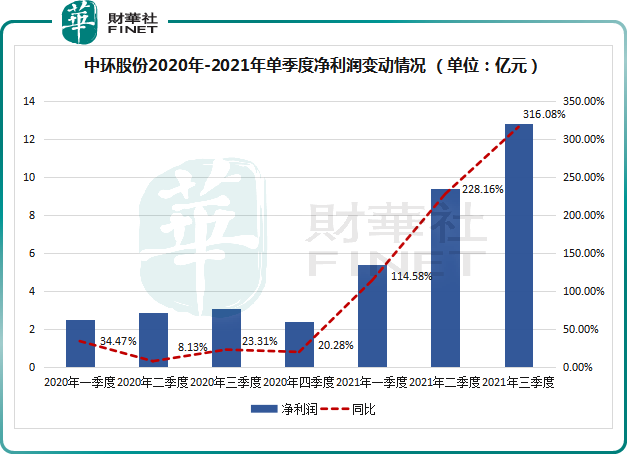

從單季度來看,2021年中環股份實現了連續兩個季度營收規模突破100億元。淨利潤方面,公司連續三個季度保持高速增長態勢,2020年第四季度淨利增速20.28%,2021年第一季度淨利增速114.58%,第二季度為228.16%,第三季度為316.08%,業績節節攀升。

中環股份業績大增,主要得益於三方面的因素:一是公司把握住了全球光伏行業需求爆發的機遇,積極擴產,G12 產品產能在行業領先;二是矽料消耗率進一步降低,良率的不斷改善,經濟效益顯著;三是公司通過長期構建的良好供應鏈合作關係,較好地保障了公司產銷規模提升。

中環股份表示,會繼續圍繞光伏和半導體雙產業。今年半年報披露,公司光伏業務板塊營收佔比近9成;半導體材料業務板塊營收佔比約6%。

隨著中環股份產能持續擴產和釋放,在光伏業務板塊方面,到2021年年底,公司光伏單晶總產能將提升至85GW,其中G12產能50GW,佔比約59%。且寧夏中環六期50GW(G12)項目預計今年底開始投產逐步釋放產能。

另外,中環股份在半導體材料業務板塊的市場份額有望逐步擴大。今年前三季度,半導體材料業務產銷規模同比提升90%以上,12 英寸產品國内客戶訂單爆增。截至今年9月底,半導體材料業務已形成的產能8 英寸 65 萬片/月,12 英寸10 萬片,12英寸10萬片/月;預計2021年末實現8英寸產能75萬片/月,12英寸17萬片/月。預計半導體材料業務於2021年全年可實現營收超20億元

03未來的預期

在全球光伏裝機量需求爆發,且上遊矽材料供不應求的情況下,公司成長前景主要取決於產能的擴張幅度和市場份額的變化。

中國光伏行業協會預測,2023年全球光伏裝機新增規模中單晶矽片的應用規模將達190GW。不過需要指出的是,據不完全統計,隆基股份、京運通、上機數控、通威股份等公司的單晶矽棒年產能規劃累計已經超預期,行業存在產能過剩的隱患。

西南證券表示,考慮到中環股份為光伏矽片行業領軍企業,並且半導體大尺寸矽片領域,在國内處於領先的地位,給予「買入」評級。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享