“迭创新高”的稀土行情

从去年6月份起,在复工复产、磁性材料的需求稳步提升及政策等因素的驱动之下,稀土产品开始快速增长,稀土价格指数更是于2020年底走出近几年来新高。

步入2021年,稀土行情更加火爆,用“疯狂”来形容都不为过。

2021年二季度,由于受到不断上涨的原材料压力影响,下游生产应用企业对高价稀土原料,接受度持续降低,稀土产品价格逐步回落,价格指数回落至2021年2月的水平阶段,稀土产品价格整体呈先扬后抑走势。

然而,回调的快,反弹得更快。

第三季度,受政策指引及随着新能源领域磁材需求爆发,稀土产品价格触底反弹,价格指数更重逢年内高点。

到了四季度,新能源汽车、风电、节能变频空调等下游企业补库需求开始启动的影响,稀土各品种彻底迎来爆发,价格均创下九年新高。尤其是镨钕金属等原材料价格,如同脱缰野马,从去年10月32.7万元/吨,猛增到最近74万元/吨, 形成超过一倍的涨幅,成为2011年稀土暴涨现象的翻板。

目前,尽管采购商推迟大量补货,但供应商计划继续上调价格,稀土价格后市或继续上涨。

在稀土疯狂涨价之下,财华社希望通过策划“非‘稀’不可”或选“疯狂的稀土”,带广大投资者及读者走进我国稀土产业,认识稀土、了解稀土产业结构及投资机遇。

“奔跑的稀土”背后:应用广泛的“工业味精”

什么是稀土?

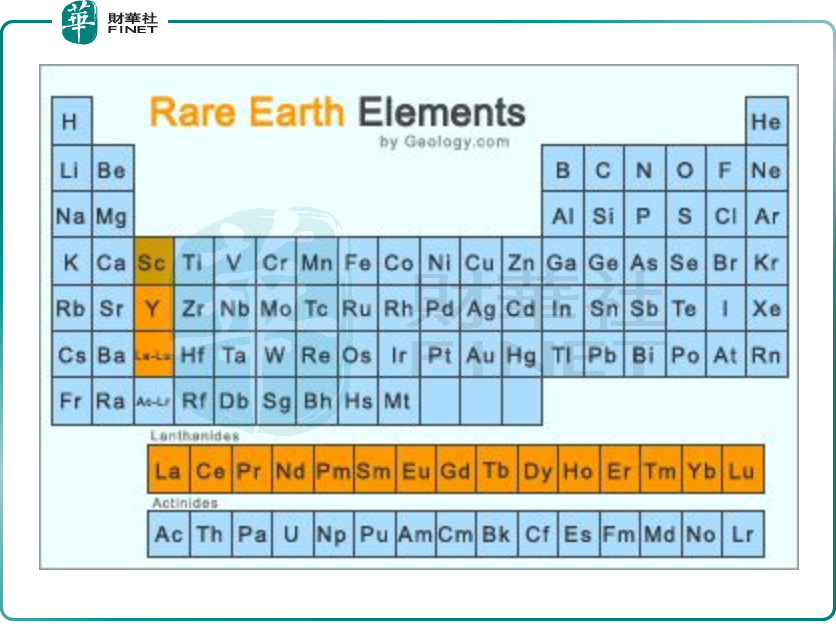

首先强调一点,稀土不是土,而是元素周期表中镧系等17种金属的统称,目前最主要的应用是钕铁硼永磁材料。

在化学元素周期表中镧系元素—镧(La)、铈(Ce)、镨(Pr)、钕(Nd)、钷(Pm)、钐(Sm)、铕(Eu)、钆(Gd)、铽(Tb)、镝(Dy)、钬(Ho)、铒(Er)、铥(Tm)、镱(Yb)、镥(Lu),以及与镧系的15个元素密切相关的两个元素—钪(Sc)和钇(Y)共17种元素,称为稀土元素(RareEarth),简称稀土(RE或R)。

其次,冠以稀少之名,稀土经常被人们认为是稀缺资源,真的是这样吗?

并非如此。

1794年,芬兰化学家加多林从一块形似沥青的重质矿石中分离出第一种稀土“元素”(钇土,即Y2O3),因为18世纪发现的稀土矿物较少,当时只能用化学法制得少量不溶于水的氧化物,历史上习惯把这种氧化物称为“土”,因而得名稀土(RareEarth)。

此外,自然界中共有250余种稀土矿,全球拥有丰富的资源储备。根据USGS数据显示,目前全球稀土储量总量已高达1.2亿吨。

稀土之所以特殊,是因为稀土矿包含多种元素在一起,而且这些元素在元素周期表中离得很近,化学和物理性质比较相似,把每个金属单独分离出来比较困难。

目前,稀土应用广泛,被冠以“工业维生素”、“工业味精”、“新材料之母”等称号。

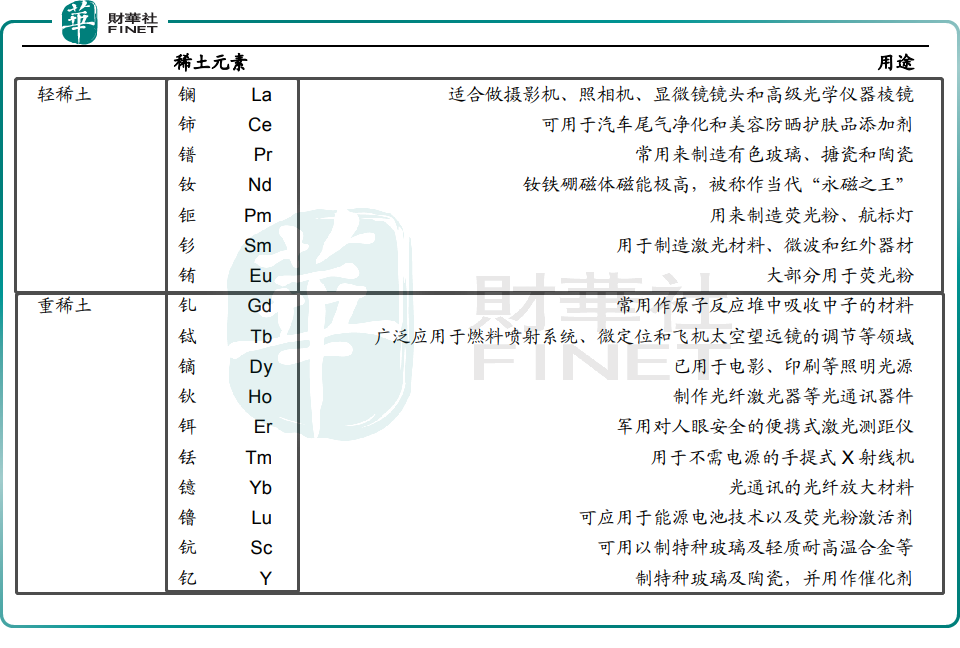

根据稀土元素原子电子层结构和物理化学性质,以及它们在矿物中共生情况和不同的离子半径可产生不同性质的特征,17种稀土元素通常分为二组:轻稀土和重稀土。

轻稀土(即铈组):镧、铈、镨、钕、钷、钐、铕。

重稀土(即钇组):钆、铽、镝、钬、铒、铥、镱、镥、钪、钇。

称铈组或钇组,是因为矿物经分离得到的稀土混合物中,常以铈或钇占优势而得名。

用途方面,轻稀土主要永磁材料、抛光粉、玻璃陶瓷、催化剂等领域;重稀土主要用于军用装备、荧光粉、陶瓷等领域。

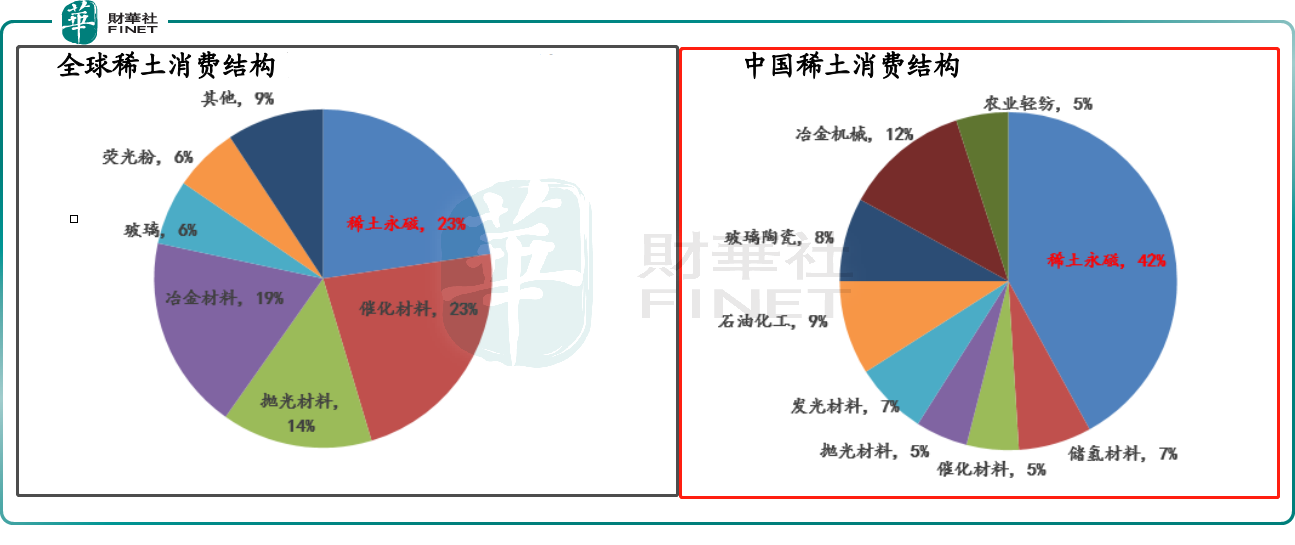

从稀土消费结构来看,永磁材料已成为稀土产业链下游最重要的细分赛道。根据稀土在线统计,全球稀土消费结构中,稀土永磁占比25%,而我国稀土消费结构中稀土永磁占比42%。

“稀土王国”之中国

1992年,邓小平南巡时说,中东有石油,中国有稀土。

“中东有石油,中国有稀土”的背后,是中国作为全球稀土第一储备及生产大国的底气及实力。

截至目前,我国是世界上稀土资源最丰富的国家,有“稀土王国”之称。

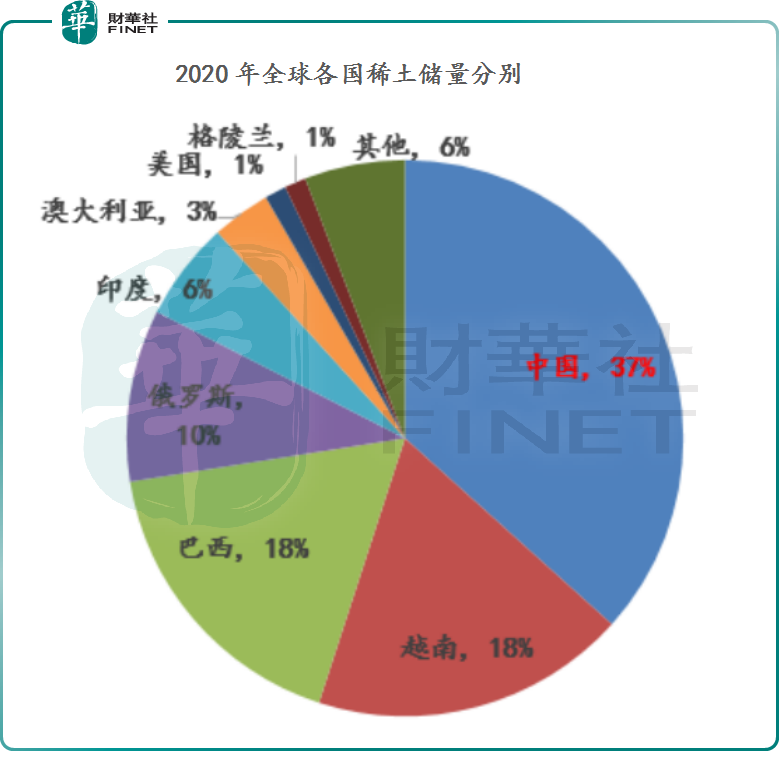

根据USGS数据显示,2020年,全球稀土储量为1.2亿吨,中国储量4,400万吨,占比36.7%,越南储量2,200万吨,占比18%;巴西储量2,100万吨,占比18%;俄罗斯储量1,200万吨,占比10%。此外,我国稀土产量为14万吨REO(稀土氧化物),占全球稀土总产量的58%。

我国稀土资源的分布属区域集中性分布,内蒙古包头的白云鄂博、江西赣南、广东粤北、四川凉山为稀土资源集中分布区,占到稀土资源总量的98%。

此外,目前,稀土资源分布总体上形成了北、南、东、西的分布格局,并具有“北轻南重”的分布特点,内蒙古、山东等地区的北方,多为轻稀土资源,江西、广东、福建等地区的南方,则多为重稀土资源。

举个例子,我国最大的稀土矿白云鄂博矿即为轻稀土矿(占我国稀土储量的83%),该矿轻稀土所占比重较大,质量分数约为98% ,其中Ce约占50%,中、重稀土仅占2%左右。此外,山东微山湖、四川冕宁牦牛坪以及德昌等地的矿山均为轻稀土矿。而南方地区江西赣南的矿山是重稀土资源为主。

除了储量第一外,我国在高性能稀土永磁材料、重稀土减量化技术、高丰度稀土永磁材料的平衡利用和磁体回收利用技术等领域,都接近世界同行先进水平。毫不忌讳地讲,在稀土提纯冶炼领域,中国喊第二,没有哪个国家敢喊第一。

基于中国在技术领域的优势,其他国家即便有稀土储备,一般情况下会将稀土运过来中国加工,再运回去。

正因如此,稀土被市场视为重要的战略价值。尤其是在军事方面,由于稀土能够大幅度提高武器装备的合金战术性能,已经上升至各国重要战略储备资源。特别是“漂亮国”,对我国稀土是非常依赖的。因此,稀土被市场当做我国反制“漂亮国”的重要利器。

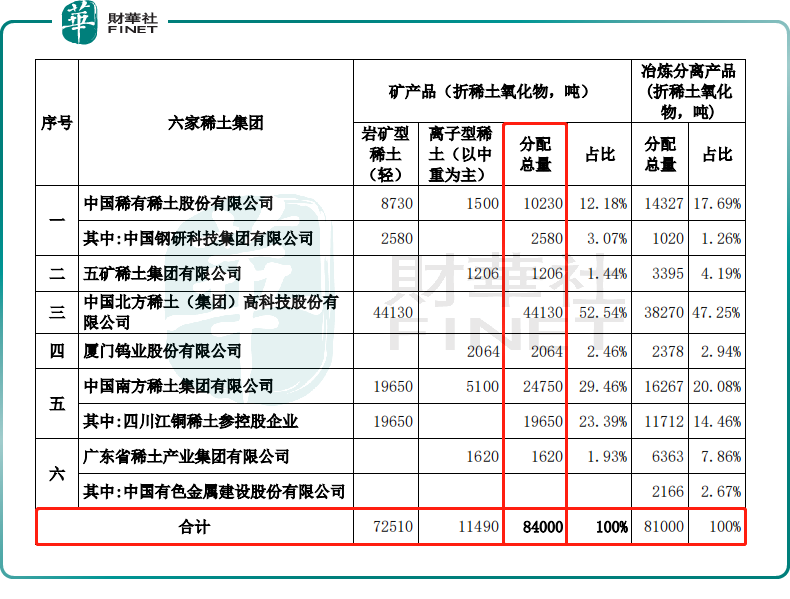

因为稀土具备一定战略价值。目前,我国稀土是配额制,由国家规定开采量,然后由中国稀有稀土(中铝集团三大业务板块之一)、五矿稀土、北方稀土、厦门钨业、南方稀土(赣州稀土集团的核心企业)及广东稀土(广晟集团的全资企业)六家稀土集团负责开采生产,每年会分两次下发配额。

以2021年配额为例,2021年全年的产量为17万吨左右。其中,2021年上半年已经完成配额为8,4000吨。不出意外,按照配额规定,下半年配额产量与上半年不会有太大变化。

值得注意的是,“六足鼎立”稀土行业格局可能因五矿的“重组”而被打破,中国稀土行业迎来更深层次的发展。

具体而言,2021年1月,中国工信部发布《稀土管理条例(征求意见稿)》,准备立法保护稀土资源。2021年3月,工信部发言称“中国稀土没有卖出稀的价格,卖出了‘土’的价格”,被视为行业剧变信号。

9月23日,五矿稀土发布公告称,公司接到实际控制人五矿集团通知,中国铝业集团有限公司(以下简称“中铝集团”)、五矿集团、赣州市人民政府等正在筹划相关稀土资产的战略性重组。有关方案尚未最终确定,亦需获得相关主管部门批准。

有分析称,上述重组事宜若能实现顺利,则意味着中铝集团、南方稀土两张稀土牌照将注入五矿稀土。“新生”的五矿稀土此前的运营规模将完全打开,国内稀土资源分布“北轻南重”的格局也将迎来融合。

截至目前,五矿尚未披露有关重组进一步的消息。

“稀土资源+稀土永磁”需求共振,牛股辈出

乘上了新能车、风电及消费电子的东风,稀土资源首当其冲迎风而起,稀土各品种价格走出近九年以来最好的行情,同时亦诞生了多只股价倍增的“牛股”。

例如,全球最大稀土生产龙头企业,掌控白云鄂博轻稀土资源的北方稀土(600111.SH),年初至今股价涨了2.5倍;背靠五矿稀土集团,国内最大离子型稀土分离加工企业的五矿稀土(000831.SZ),年初至今股价涨了1.76倍;近年来,稀土板块“黑马”,且掌握丰富海外稀土资源,打通采选、分离及加工产业链的盛和资源(600392.SH),年初至今股价涨了1.2倍。

此外,稀土、钨业双业务发展的广晟有色(600259.SH),年初至今股价也涨了0.63倍;钢铁、稀土双业务并行的包钢股份(600010.SH),年初至今股价涨了1.26倍。

除了上游的稀土资源板块外,磁性材料板块也乘着下游东风,投资热度依旧不减,多家稀土永磁题材股凭借产业链、平抑原料价格等优势,股价也有不俗的表现。

上文已经分析到,永磁材料是稀土最主要的下游应用,在我国稀土消费结构中,稀土永磁占比42%。

目前,稀土钕铁硼永磁材料作为第三代稀土永磁材料,是当前磁性能最好、综合性能最优的磁性材料,广泛应用于风力发电、新能源汽车(大部分用于永磁同步电机)与汽车零部件、节能变频空调等新兴领域。

稀土永磁板块能在稀土资源价格飙涨的态势,二级市场依旧保持较高投资热度,很大程度是得益于风电、新能源车及空调等下游强劲需求驱动所致。

近年来,受碳中和政策推动及补贴退坡带来的风电抢装驱动,以及全球新能源车“风口”带来稀土永磁体需求量暴增,稀土永磁相关题材股股价均有不同程度上涨。

例如,稀土永磁领域的“黑马”金力永磁(300748.SZ),年初至今股价涨幅有70%;过去老牌永磁厂商宁波韵升(600366.SH)受益于稀土永磁题材炒作,年初至今股价涨幅也有57.6%;还有中科三环(000970.SZ)、大地熊(688077.SH),年初至今股价涨幅均超20%。

疯狂的稀土之下,北方稀土、五矿稀土、盛和资源、金力永磁等在内稀土产业链受益者,业绩及股价已经实现了戴维斯双击。展望后市,稀土赛道成长空间能否支撑它们业绩及股价保持“长牛”,财华社将在后续的专题文章中,与您共寻答案。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享