行业迎风口,风电板块大涨!

11月4日消息,2021年三季度全国海上风电新增并网167万千瓦,同比增长227%。截至9月底,累计并网装机达到1319万千瓦,同比增长75.7%。海上风电占全部风电装机的比重达到4.4%,与去年同期相比提升1个百分点。

此前,根据国家发展改革委《关于完善风电上网电价政策的通知》,2019年1月1日至2020年底前核准的陆上风电项目,2021年底前仍未完成并网的,国家不再补贴。

随着补贴期限临近,以及海上风电“并网加速”,有机构称四季度装机并网将开启“冲刺潮”。全国新能源消纳监测预警中心分析认为,受海上风电并网电价政策影响,沿海地区四季度海上风电并网规模预计有所增长。

受消息面利好影响,今日风电板块大幅高开,双一科技、中环海陆、金杯电工、佳电股份、吉鑫科技、明阳智能强势涨停,福能股份,禾望电气、特变电工等纷纷跟涨。

其中,设备龙头企业禾望电气盘中一度触及涨停,每股报价35.52元,创下历史新高。截至收盘,公司股价收涨6.72%至34.46元/股,总市值达150.4亿元。

“风电设备龙头”业绩成色如何?

公开资料显示,禾望电气主营业务包括风电变流器、太阳能光伏逆变器、通用型和工程型变频器等电力电子设备的研发、制造、销售和服务,是风电设备变流器领域的领先企业。

据公司三季度业绩披露,前三季度实现营业收入为12.83亿元,同比下降17.03%;实现归属净利润1.77亿元,同比下降27.97%。其中,第三季度公司营收约4.85亿元,同比下降26.16%。净利润约7873万元,同比下降35.12%。

总体而言,公司前三季度禾望电气营收和净利润呈现双降态势,并且下滑幅度较半年报时均有所扩大。

对于净利润下滑的原因,禾望电气在公告中表示,主要系孚尧出表、受原材料涨价影响成本 增加、计提的减值损失增加所致。

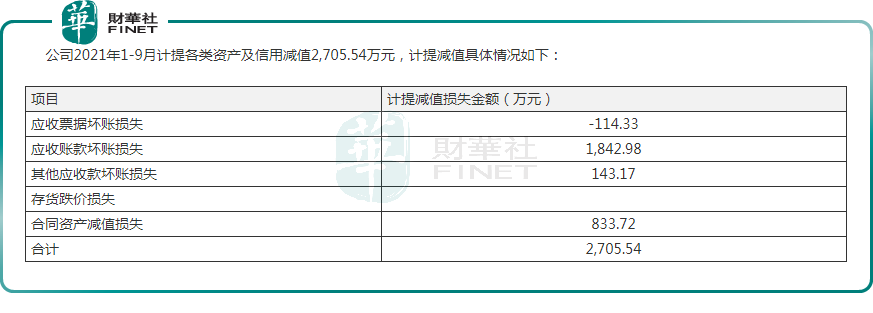

就在三季报披露的同时,禾望电气也公布了关于计提减值损失的公告。据其披露,2021年前三季度,公司计提各类资产及信用减值总计2705.54万元,相应减少报告期内合并报表利润总额2705.54万元。

计提减值损失的背后,是公司两笔被拖欠的货款。2021年8月份和10月份,禾望电气两次发布诉讼进展公告,披露了两起追讨被拖欠货款的进展情况。截至目前,禾望电气仍有合计3922.75万元欠款及利息等无法追回。

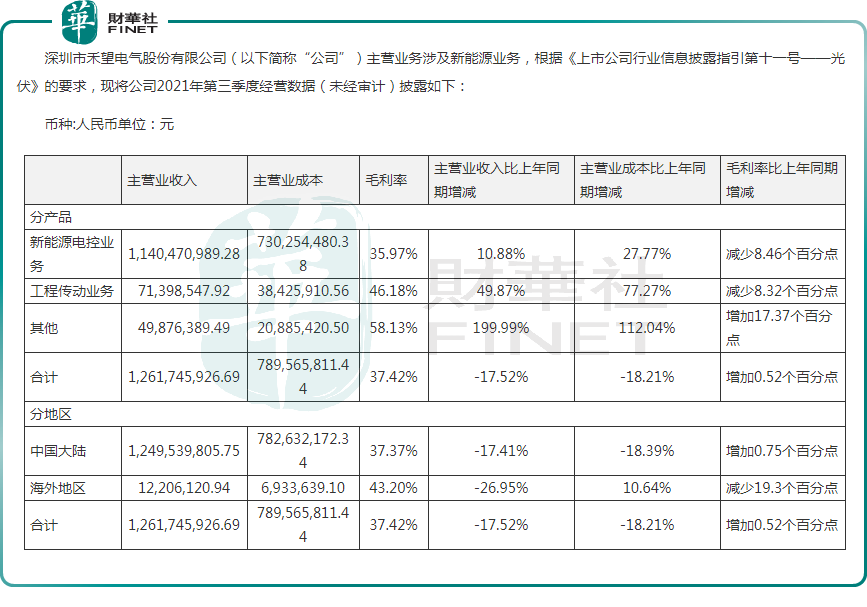

除此外,值得注意的是,公司主营新能源业务的毛利率持续下滑明显。据财报显示,半年度新能源业务毛利率为38.36%,同比下滑6.48个百分点;第三季度新能源业务毛利率为35.97%,同比下降8.46个百分点。

储能业务占比小

从股价表现看,受益“光伏+风电+储能”概念,公司股价自去年开始一路上涨,近5个交易日亦实现3个涨停板,区间大涨近41%,近一年股价亦是涨翻2倍。

然而,面对储能概念的热炒,禾望电气于3日已发布公告澄清称,公司的储能相关产品业务收入2020年度不足300万元人民币,储能相关产品销售占营收及利润比例很小,对公司业绩的影响可以忽略不计。

据公司半年报披露,在储能领域,禾望电气提供整套的储能系统解决方案,覆盖发电侧、电网侧、用户侧等多种不同应用场景。

基金大举持仓!

公司所在的风电、光伏、储能等业务均处于市场热门风口,因此资本市场早已紧盯并大举增持。

以基金经理梁跃军的“朱雀”为例,第三季度,公司前十大股东中新增了4只基金,分别为朱雀恒心、朱雀产业臻选、朱雀企业优选、朱雀新能源,分别位列第五、六、八、九股东席位,持仓比例占总股本近10%。

与场外资本大举持仓相反的是,公司股东却减持不断。结合中报数据看,公司股东吕一航、夏泉波分别于第二季度减持27万股、843.7万股;第三季度还依次减持了184万股、123.66万股。截至三季度末,两大股东分别位居第四及第七席位。

结语

中泰证券表示,考虑到海风、陆上第二波抢装、大基地项目以及平价周期开启,2021年需求或达50GW以上(产业链需求口径同比增长),目前2021年公开中标和招标项目规模达29.82GW,1-9月风电新增装机16.43GW,同增26%。

对于风电设备龙头禾望电气来说,其正处于上游原料上涨,下游零部件降价的尴尬地步,公司何时才能摆脱业绩下滑的困境?且持续关注!

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享