11月4日,特變電工(600089.SH)發佈公告稱,擬在内蒙古達茂旗投資建設年產40萬噸高純工業矽和500萬千瓦新能源項目,其中40萬噸高純工業矽預計投資60億元。

受消息提振,11月5日,公司股價小幅高開約2.5%。自6月末以來,特變電工股價持續攀升,截至目前總體漲幅137%,市值893.9億元。

佈局工業矽,上下遊協同發展

特變電工與内蒙古包頭市達茂聯合旗(以下簡稱達茂旗)人民政府簽署了《投資合作框架協議書》,根據協議,高純工業矽項目分兩期建設,其中一期20萬噸/年高純工業矽項目擬投資30億元,在取得項目用地、相關建設審批手續,具備開工條件後1個月内正式開工建設,預計開工後12個月内建成投產。二期20萬噸/年高純工業矽項目將根據市場、政策等情況推進。

此外,500萬千瓦新能源項目將根據包頭市「十四五」新能源開發建設規劃和電網接入消納的情況及能源主管部門各類型新能源申報政策要求,積極參與申報並及時開發建設。

達茂旗人民政府在項目用地、用水、用電、人才引進、項目前期手續辦理等方面給予大力支持及相關優惠。

特變電工表示,此次簽約是為積極響應國家「2030年實現碳達峰、2060年實現碳中和」的號召,充分發揮包頭市人才、風光資源、產業鏈及區位等優勢。

公開資料顯示,特變電工主營業務為多晶矽生產、變壓器及能源電站建設等,此前並未從事過工業矽的生產,不過工業矽乃是多晶矽的主要原料,本次佈局是公司向上遊延伸,有利於增強上下遊的產業協同效應。

特變電工亦表示,本次簽約的核心就是為了保障公司多晶矽供應鏈安全,此前公司已計劃擴建多晶矽產能。

值得一提的是,11月2日,特變電工曾披露出資3億元入資華電資本,佔其增資後注冊資本約1.6%,抱上央企的大腿。近期公司資本動作頻頻,俨然準備踏上新的徵程。

受益矽料景氣度,營收利潤高增長

特變電工業務分兩大部分,一部分和新能源、光伏相關,主要負責多晶矽,逆變器的生產和銷售;另一部分和特高壓相關,主要包括變壓器、電線電纜及其他輸變電產品的研發、生產和銷售。

梳理下公司業績,特變電工三季報顯示,今年1-9月,公司實現主營收入391.68億元,同比上升32.65%;淨利潤51.91億元,同比上升233.67%;扣非淨利潤39.73億元,同比上升246.06%。

單看第三季度,公司實現主營收入166.37億元,同比上升44.34%;淨利潤20.85億元,同比上升227.92%;扣非淨利潤20.23億元,同比上升482.82%。

關於三季度業績增長主要原因,特變電工在互動平台上回應,其中重點提到了——「多晶矽價格上漲及銷量增加」。

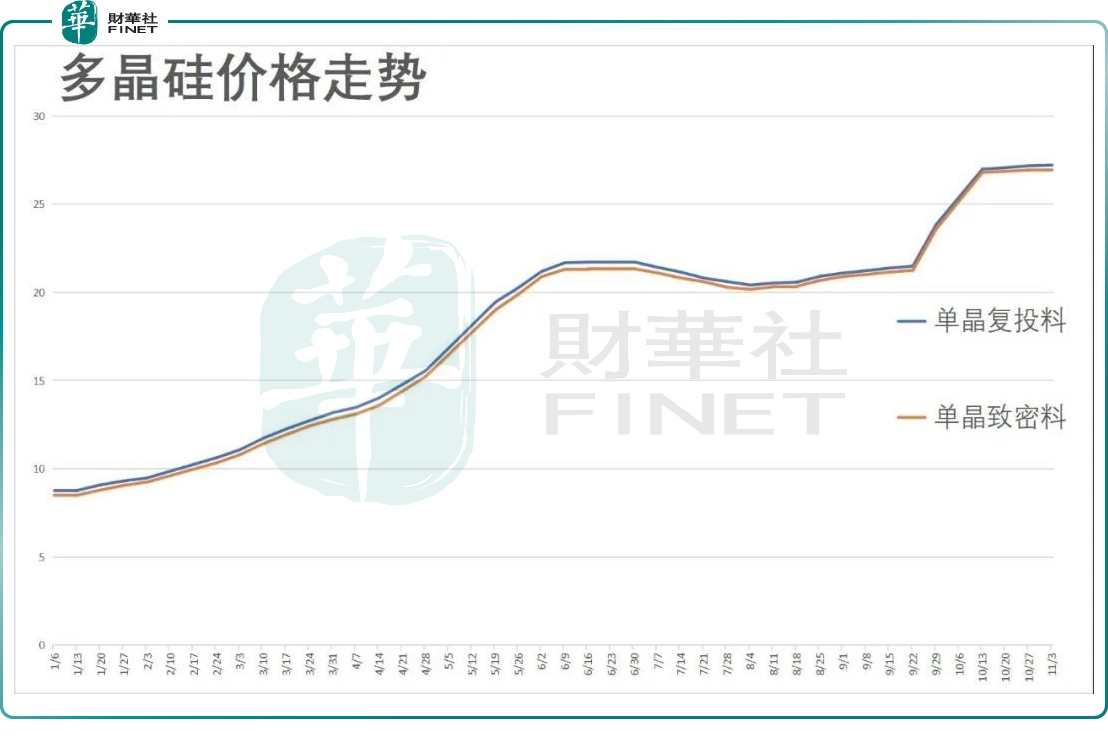

先看價格方面,根據矽業分會公佈的矽料價格,從2021年年初至今,在光伏下遊需求爆發的預期之下,矽料供需緊缺,價格漲勢不止,總體漲幅已超過170%。

對於後市走勢,光大證券研報預計,矽料供需偏緊將持續至 2022年上半年,價格下跌成趨勢僅是節奏問題,但2022下半年供需仍有望維持偏緊為矽料價格起到一定支撐。

再來看產能方面,11月5日特變電工在投資者互動平台表示,新特能源新疆多晶矽生產線設計產能為6.6萬噸/年,2021年前三季度實現產量約5.6萬噸。目前正在對現有新疆多晶矽生產線進行技術改造,技改項目預計明年上半年投產,技改完成後新特能源新疆多晶矽產能將達到10萬噸/年。新特能源在内蒙古包頭市土默特右旗投資10萬噸多晶矽項目正在按計劃建設,預計2022年下半年建成投產。

這里提到新特能源這家公司,這其實是特變電工的控股子公司,佔比約66%。新特能源(01799.HK)在港股市場上市,是國内多晶矽行業領軍企業之一,2021年以來股價漲幅超79%,目前市值為283億港元。

總的來說,從產能以及產品價格兩方面,可以看出,目前特變電工作為國内多晶矽的龍頭企業之一,正充分受益於本輪光伏行業的高景氣度,業績增長也就不意外了。

此外,公司的矽料相對行業其他公司而言,具備一定的成本優勢,原因有三:

(1)公司產能均位於新疆低電價地區,且公司擁有自備電廠(裝機 2×350MW)可以與多晶矽生產配套,可以滿足公司約 80%的多晶矽生產用電,用電成本約 2毛/度;

(2)公司發展過程中規模擴張較為穩健,這也帶來了單體規模擴大及單位投資降低後所帶來的折舊及投資優勢;

(3)公司通過科學性、精細化管理理念,使生產效率達到較高水平。

在國内多晶矽的生產成本中,能源和原材料佔了大部分,其次是折舊,因此降低生產的綜合能耗與折舊成為特變電工的矽料生產成本較低的關鍵因素。

結語——

特變電工是能源領域的老牌企業,不光是電站的建設運營,還有逆變器、多晶矽的相繼佈局,都說明公司的戰略眼光,本次豪擲60億元,進軍上遊的高純多晶矽市場,進一步打造自身完整的供應鏈,尤其是目前的「能耗雙控」的大背景下,更容易發揮協同效應,構建公司的核心競爭力。

截至目前,特變電工90天内共有5家機構給出評級,買入評級4家,增持評級1家;過去90天内機構目標均價為33.25元,當前股價為23.61元,距離上述目標價仍有一定的上行空間。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享