在尋求清潔能源的可持續發展共識下,氫能已經成為一個重要方向。而氫燃料電池則是氫能一個重要應用領域,且已經具備相對成熟的技術和實現商業化應用。

集「零排放、高效率」等多重優點,氫燃料電池在汽車領域的應用是新能源汽車的重要方向之一,其中中國、日本、韓國、美國、德國領銜全球氫燃料電池汽車發展,全球氫燃料電池乘用車品牌主要為豐田Mirai和現代Nexo,2020年二者的保有量市佔率分别為48%和50%。

我國也一直在鼓勵氫燃料電池汽車發展。在今年來一個個重磅政策之上,氫燃料電池汽車再被點名。11月7日,《中共中央 國務院關於深入打好污染防治攻堅戰的意見》指出,持續打好柴油貨車污染治理攻堅戰。深入實施清潔柴油車(機)行動,全國基本淘汰國三及以下排放標準汽車,推動氫燃料電池汽車示範應用,有序推廣清潔能源汽車。進一步推進大中城市公共交通、公務用車電動化進程。

政策進一步為氫燃料電池發展提供利好,11月8日開盤,燃料電池板塊飄紅,行業個股普漲,截至當日收盤,納爾股份、全柴動力、石大勝華漲停,豪森股份漲14.18%,濰柴動力漲5.72%,億華通漲2.85%。

第一、產業鏈基本實現技術自主

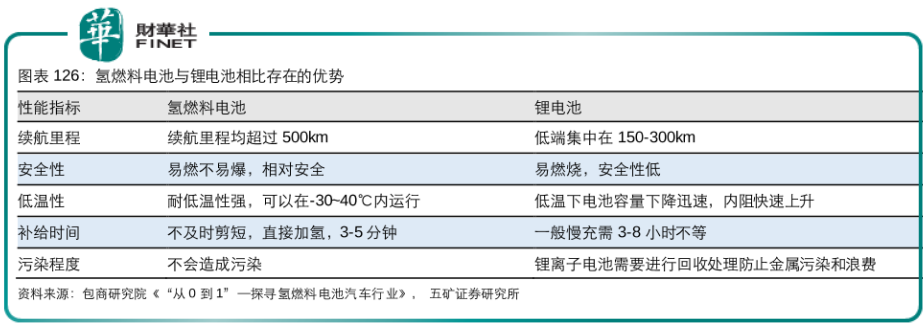

氫燃料電池和鋰電是推動新能源汽車發展的兩股重要力量,同時也經常被市場拿來比較,兩種新能源哪種更有前途。站在時下節點上,討論上述問題有點為時過早,不過,從氫燃料電池的零排放、長續航里程、快速加注、高功率密度、低溫自啓動等技術特點看,氫燃料電池汽車的確是一塊值得挖掘的寶藏。

我國氫燃料汽車發展從商用車、長途載重車開始,這個道理很簡單,首先從商用車的功用看,卡車、大巴等一般需要較高續航里程,為達到這一標準,普通鋰電池重量將變得驚人,導致商用車載重過大;其次,燃料電池能量密度大、續航里程長等特點完全滿足商用車需求,所以率先被應用到商用車領域。

不止公交車、城市客車、物流車等商用車,目前燃料電池技術已被應用於軌道交通等應用場景。10月29日,全國首台氫燃料電池混合動力機車正式上線,其不僅開創我國氫能機車上線試運行的先河,還使氫能機車製造從核心動力到主要零配件首次全部實現國產化,機車由中車大同公司研製,以國家電投氫能公司研製的「氫騰」燃料電池為核心動力,實現核心技術自主突破。

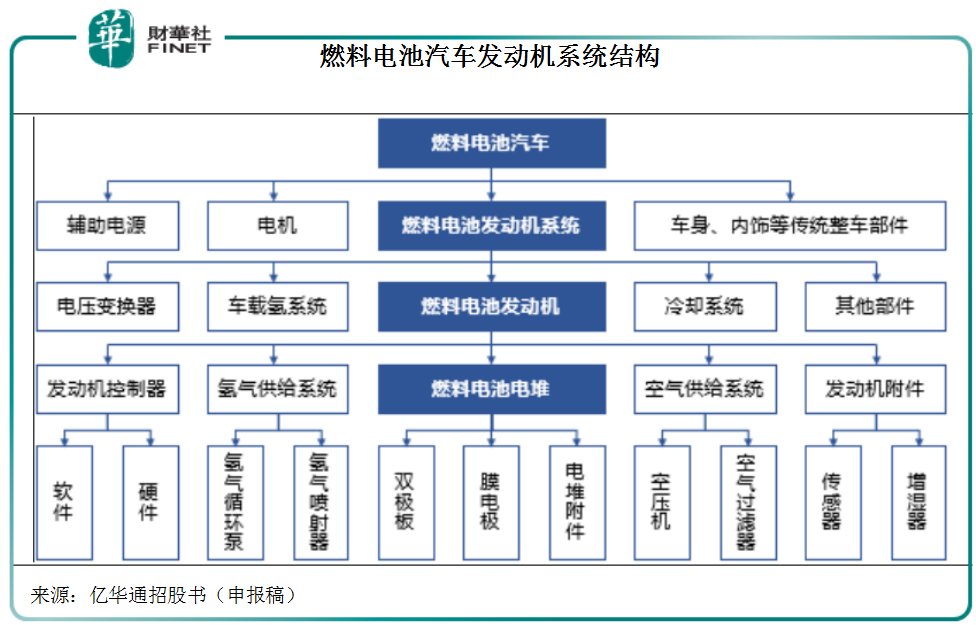

燃料電池是氫燃料汽車產業鏈核心,其上遊核心材料為雙極板、膜電極及密封層等環節;中遊主要為燃料電池系統集成,包括電堆及供氣系統等;下遊是以燃料電池汽車為代表的應用場景。

在燃料電池中,電堆是將化學能轉化為電能的核心部件,在燃料電池中成本佔比60%,其中雙極板、膜電極、密封層等核心零配件高度依賴進口,擡升氫燃料電池成本。

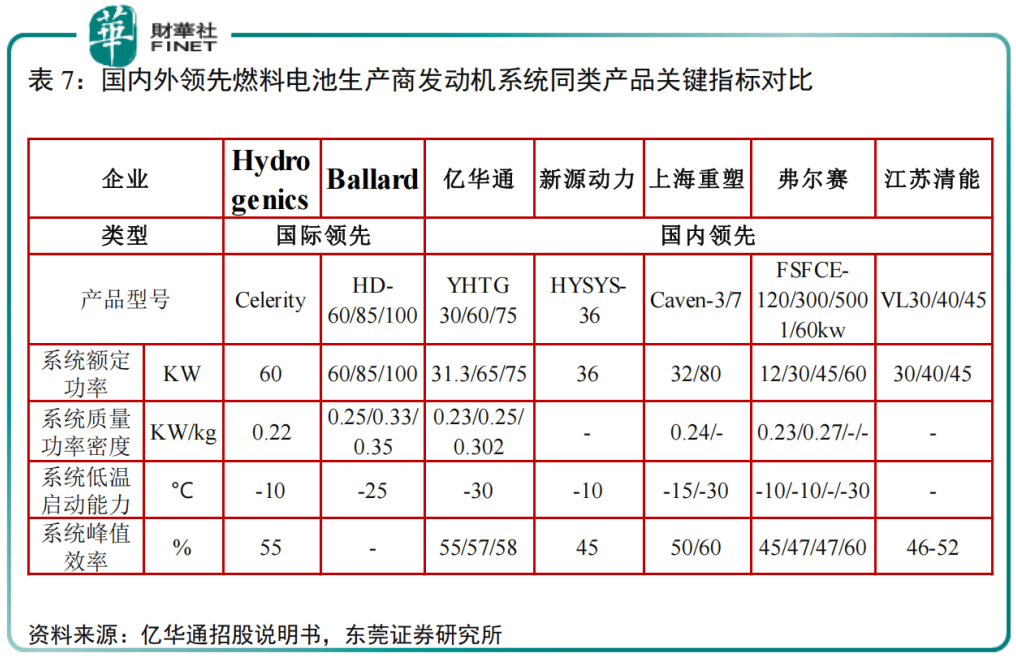

不過目前我國燃料電池產業在燃料電池發動機、電堆及其他關鍵部件的關鍵技術基本實現自主,國内企業不斷在細分領域攻堅克難推動行業發展。

從技術壁壘性、市場規模兩個角度進行篩選,國金證券描繪出氫燃料電池產業上市公司全景圖,其中,發動機系統、電堆、MEA及供氫設備為氫燃料電池產業的優質賽道。

東莞證券建議重點關注氫燃料電池產業鏈核心環節的投資機會,標的主要包括:進軍燃料電池發動機系統的億華通、濰柴動力、大洋電機、雄韬股份,深耕關鍵零部件膜電極領域的道氏技術;以及車用氫能產業鏈的核心標的:美錦能源、濱化股份、厚普股份、中材科技、鴻達興業。

第二、發動機系統獲資本青睐

作為氫燃料電池汽車產業鏈核心,氫燃料電池發動機系統成為牽製氫燃料電池汽車的重要力量,獲得大型產業集團和資金實力雄厚的上市公司投資和佈局。

濰柴動力、大洋電機等通過投資國内外燃料電池企業、技術授權、產業鏈合作等方式佈局燃料電池產業;上汽集團則早在2007年即已成為新源動力第一大股東,並於2018年設立上海捷氫科技有限公司,整合燃料電池領域核心資源。

從競爭格局看,我國燃料電池發動機系統及電堆獨立供應商主要分為三類,一類是較早從事燃料電池行業且具備自主核心技術的發動機供應商,以新源動力、億華通、弗爾賽為代表;另一類是近年來興起的以國際技術引進與合作見長、具備一定批量化生產能力的供應商,以上海重塑、國鴻氫能為代表;此外還有一系列上市公司通過投資、產業鏈合作與技術引進等方式不斷拓展燃料電池相關業務,以大洋電機、雄韬股份為代表。

轉型氫燃料電池,濰柴動力也是功到渠成。公司本是國内重卡部件及整車龍頭,之前為商用車提供柴油發動機,而隨著能源結構轉型,氫燃料電池有望代替傳統柴油發揮功效。據加利福尼亞能源委員會的一項研究估計,到2030年,每公斤氫能的成本可以從14—18美元降低到6.6—8.25美元,與現在的柴油價格相當。屆時氫燃料電池在重力機車領域也將順利普及。

「春江水暖鴨先知」,濰柴動力感知行業變化,積極佈局氫燃料電池領域。2016年濰柴動力收購弗爾賽能源33.5%的股份,跨入燃料電池領域,弗爾賽是具備自主核心技術的發動機供應商,2018 年度,弗爾賽與中通客車合作開發的1款燃料電池車型被納入《新能源汽車推廣應用推薦車型目錄》。

不過要說氫燃料電池行業大事,2018年濰柴動力1.63億美元認購 Ballard 19.9%股權,達成戰略合作協議,同時支付9000萬美元獲得 Ballard下一代燃料電池電堆在中國的獨家生產和組裝權利。

在數月之後,濰柴動力還投資5.61億元與Ballard成立濰柴巴拉德氫能科技有限公司生產LCS 燃料電池,設計年產能2萬套。

中信證券此前表示,巴拉德經驗證的電堆壽命達3.8萬小時,大大高於國内新入競爭者剛達到的0.5萬小時。長壽命將有利於減少質保費用,是降本的前提。

億華通是這兩年登陸科創板的氫燃料電池發動機供應商,具備自主核心技術,產品終端用戶包括北京公共交通控股(集團)有限公司、張家口市公共交通集團有限公司、鄭州市公共交通總公司、張家港市港城公共交通有限公司、上海奉賢巴士公共交通有限公司等多家公交公司及整車運營廠商。

2019年,億華通還與北汽福田、豐田汽車簽署合作備忘錄,三方合作開發燃料電池大巴作為北京2022年冬奧會和冬殘奧會大會用車。冬奧會近在咫尺,到時會掀起億華通氫燃料大巴的紅蓋頭。

小結

氫燃料電池產業鏈細分眾多,行業受惠於近來政策推動,發展前景廣闊。國金證券認為,短期看全產業鏈從關鍵材料到系統都會受益於產業爆發,長期看受益的主要是膜電極、電堆等上遊具備寡頭壟斷屬性的環節。同時這也是氫燃料電池發動機系統的核心組件,隨著行業不斷獲得政策戰略支持,發動機系統核心部件供應商將持續獲得市場關注。

撰稿:李瑩

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享