專注於掃地機器人的石頭科技(688169.SH),2020年在科創板上市時被譽為「瘋狂的石頭」,僅僅十個月股價就漲破千元,當年2月上市,截至當年12月石頭科技股價已突破千元,在當時成為A股市場上繼貴州茅台(600519.SH)後的第二只千元股。而這並不是終點,在2021年6月該股最高點達到了1492.15元/股,而那時距離上市也就一年半的時間。

如今又有一家主營掃地機器人的公司要上市了,他能否再創石頭科技當年「瘋狂」的奇迹?

公司簡介

10月29日,證監會核發了1家公司的IPO(首次公開發行)批文,就是寧波富佳實業股份有限公司(以下簡稱「富佳股份」、代碼「603219.SH」),擬於上交所上市。公司於11月3日發佈招股書以及上市相關文件,據公告,公司申購日為2021年11月11日(T日)。

富佳股份主營吸塵器、掃地機器人等智能清潔類小家電產品及無刷電機等重要零部件的研發、設計、生產與銷售,主要產品包括高效分離無線鋰電吸塵器、高效分離有線吸塵器、多功能無線拖把、智能掃地機器人以及高效電機等。

目前,公司產品銷售區域涵蓋北美、歐洲、亞洲、大洋洲的30多個國家和地區,客戶群體包括Shark(鲨客)、伊萊克斯、戴森、Bissell、史丹利百得、G Tech等國際著名吸塵器品牌。同時,公司積極開拓快速發展的國内市場,為米家、順造、海爾、蘇泊爾等國内知名品牌供應產品。

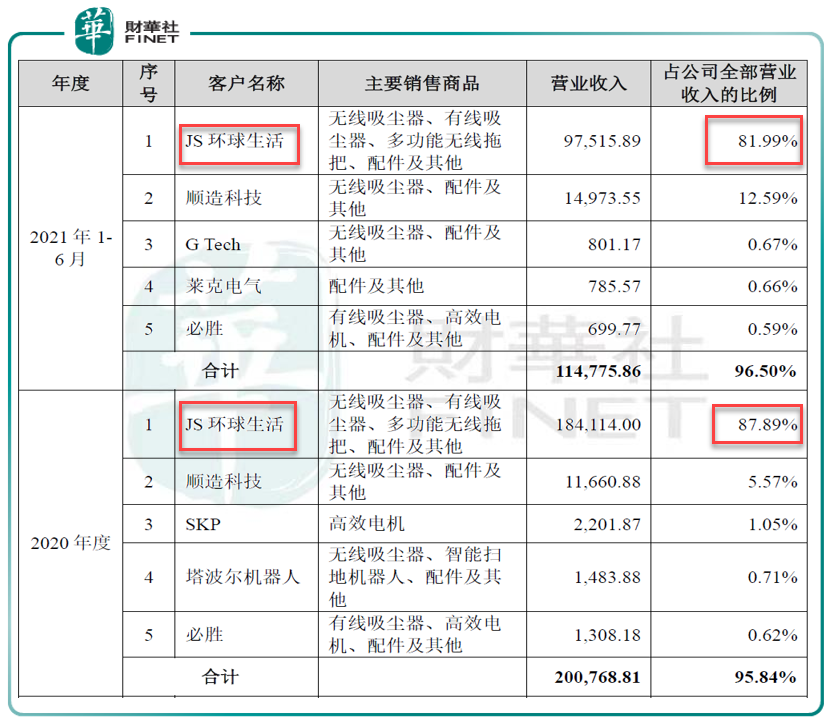

值得一提的是,富佳股份是美國Shark品牌吸塵器主要的供應商之一,是Shark品牌母公司JS環球生活的第一大供應商(見上圖,公司前五大客戶)。報告期内(2018-2020、2021年1-6月),公司對第一大客戶JS環球生活的銷售額分别為128,179.31萬元、98,173.99萬元、184,114.00萬元和97,515.89萬元,佔公司營業收入的比例分别為92.66%、88.98%、87.89%和81.99%,佔比較高。同時,公司掌握吸塵器核心零部件電機的研發、設計和生產能力,是戴森品牌吸塵器的電機指定供應商之一。

發行情況一覽

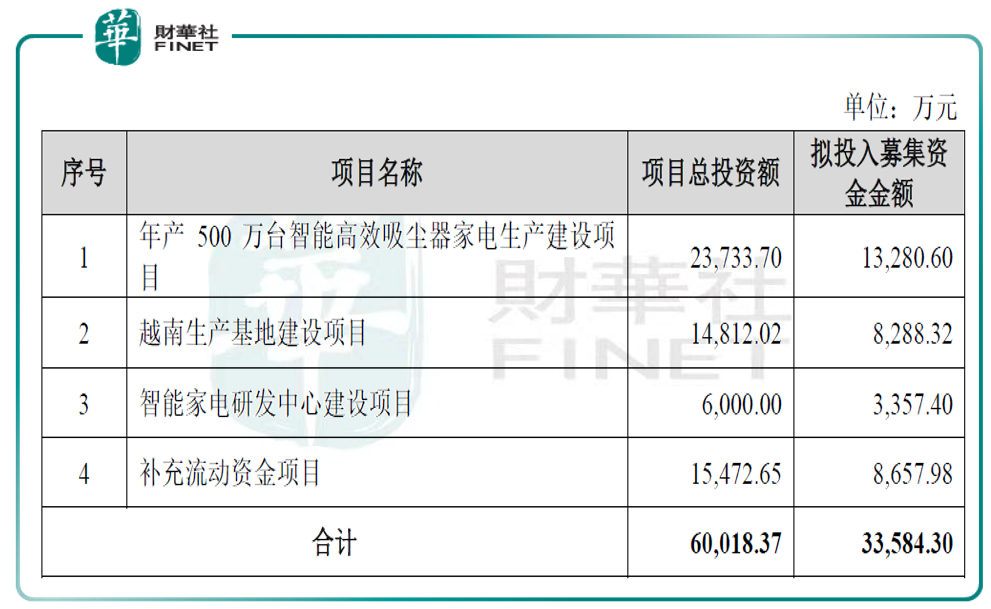

富佳股份本次公開發行股票不超過4100萬股,佔本次發行後公司總股本的比例為10.22%。扣除發行費用後,擬募資3.36億元,主要用於年產500萬台智能高效吸塵器家電生產建設項目、越南生產基地建設項目、智能家電研發中心建設項目以及補充流動資金項目。

公司方面表示,本次募資項目有利於實現公司主營業務的延伸和公司的發展戰略,有利於公司加強競爭優勢,進一步提高公司的主營業務收入與利潤水平,具有良好的市場前景和盈利能力。

對於公司主要項目「年產500萬台智能高效吸塵器家電生產建設項目」,公司表示,本項目擬對生產車間及倉庫進行智能化改造,實現部分工序自動化;引入智能數字工廠管理系統,實現生產管理智能化;建立智能立體倉庫,實現倉儲調度可視化。

本項目吸塵器的生產以企業自主研發的生產工藝技術為依託,利用現有廠房及設備,同時引進先進智能化設備,技改完成後可新增130萬台無線鋰電吸塵器及20萬台有線吸塵器的產能。

財務狀況:無線鋰電類產品更受歡迎

新冠疫情的發展為以吸塵器、掃地機器人為代表的居家清潔電器行業帶來了旺盛的市場需求,再加上世界上大多數國家防疫形勢依然嚴峻,全球市場對中國供應鏈的依賴大大增強。2020年以來我國吸塵器行業出口態勢持續向好,公司收到的客戶訂單量和出口銷售額也隨之大幅增長。

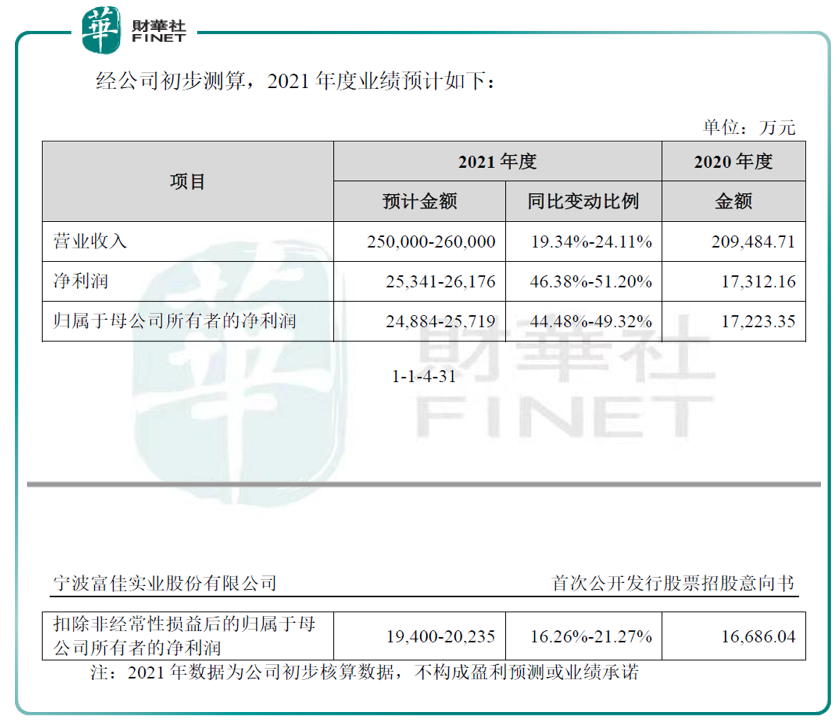

2020年度,發行人實現營業收入209,484.71萬元,同比增長89.87%;扣除非經常性損益前歸屬於母公司股東的淨利潤為17,223.35萬元,同比增長104.34%;扣除非經常性損益後歸屬於母公司股東的淨利潤為16,686.05萬元,同比增長77.18%。

2021年1-9月,公司實現營業收入190,202.99萬元,同比增長34.49%,主要原因為公司2021年1-9月客戶訂單增加,銷售收入增長。2021年1-9月,公司實現歸屬於母公司所有者的淨利潤為19,722.73萬元,同比增長78.40%;公司實現扣除非經常性損益後的歸屬於母公司所有者的淨利潤為14,601.53萬元,同比增長34.00%。(2021年1-9月財務信息已經審閱、未經審計)

基於已實現的經營情況,結合市場需求情況及公司自身的經營情況預測,公司預計2021年實現營業收入250,000萬元~260,000萬元,同比增長19.34%~24.11%,增長的原因主要係吸塵器市場情況較好,JS環球生活和順造科技等客戶的訂單進一步增加。

公司預計2021年實現扣除非經常性損益後的歸屬於母公司所有者的淨利潤19,400萬元~20,235萬元,同比增長16.26%~21.27%。前述2021年度財務數據為公司初步預計數據,未經會計師審計或審閱,且不構成公司的盈利預測或業績承諾。

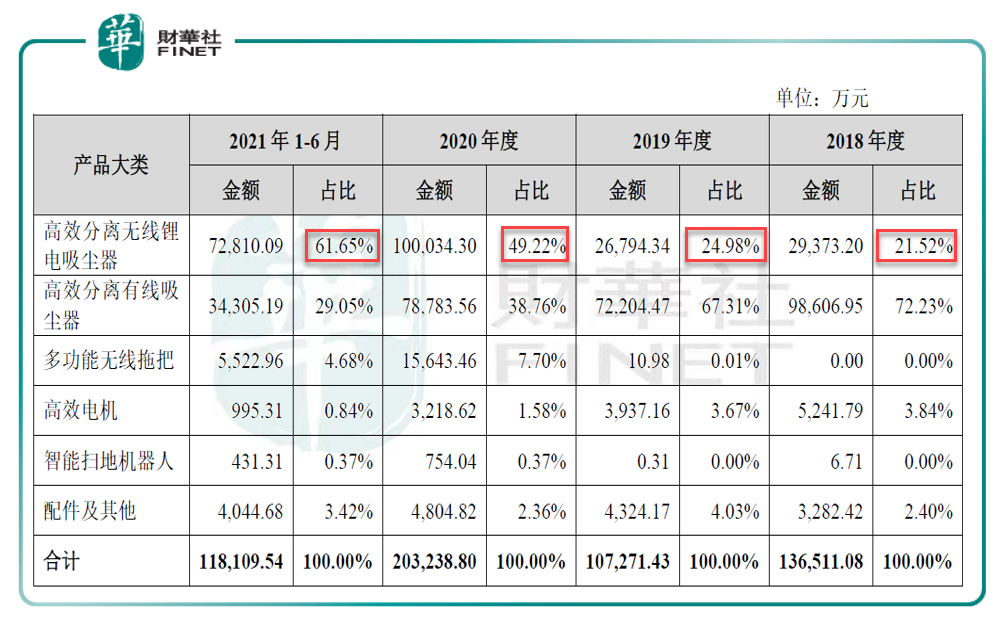

報告期内,公司按產品品類劃分的主營業務收入構成情況如下:

報告期内,由於無線鋰電類產品在使用上更具有便捷性,消費者對其的偏好日趨增強,公司以高效分離無線鋰電吸塵器和多功能無線拖把為代表的無線鋰電類產品的銷售佔比逐漸增大。2020年,無線鋰電類產品超過有線吸塵器,成為銷售收入佔比最大的品類。

據招股書,2020年,公司為塔波爾機器人開發的海爾掃地機器人正式進入銷售階段,未來隨著該產品市場銷售的開展,預計公司掃地機器人產品的銷售佔比將進一步提升。

第一大客戶是何許人也?

上文提到,根據公司前五大客戶情況來看,公司對第一大客戶JS環球生活高度依賴,報告期内(2018-2020、2021年1-6月),公司對第一大客戶JS環球生活的銷售額佔公司營業收入的比例分别為92.66%、88.98%、87.89%和81.99%,佔比較高。

那麽JS環球生活是做什麽的?擁有怎樣的市場地位?

據招股書,JS環球生活是香港聯交所上市公司(股票代號:1691),主要經營SharkNinja和九陽兩大業務分部。其中SharkNinja分部專注於家居環境電器(Shark品牌)和廚房電器(Ninja品牌),銷售區域遍佈北美、歐洲、日本及全球多個國家;九陽分部則擁有九陽品牌,主要專注於廚房電器和清潔電器,並在中國市場擁有較高的市場地位。

根據JS環球生活2019年12月9日公佈的全球發售招股章程,其2018年市場份額在全球小家電企業中排名第六,在以小家電為主的企業中排名第三。

在公司產品涉及的清潔類小家電行業中,JS環球生活在美國市場的市場份額及排名如下:

近年來JS環球生活不斷將銷售版圖擴大到中國、美國外的其他市場,根據JS環球生活2020年年度報告,2020年Shark品牌位居英國吸塵器市場第一,在英國的市場份額為36.9%。

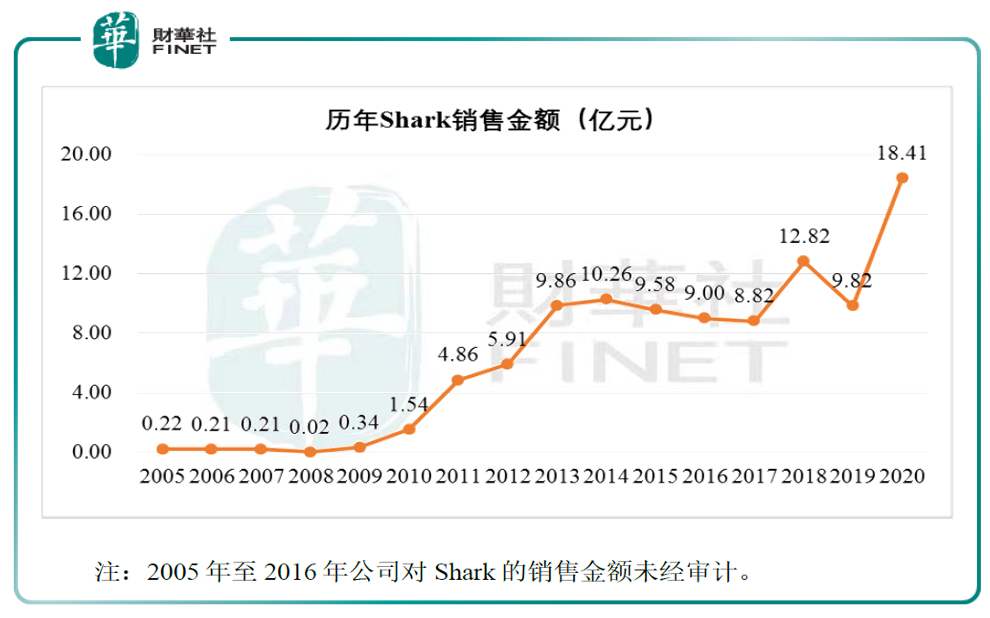

根據招股書,富佳股份與Shark的合作開始於2004年,迄今已經歷超過16年的合作歷史,在2018年成為JS環球生活的第一大供應商。公司參與Shark產品開發主要以ODM模式為主,即客戶提出項目需求,公司進行設計開發、設計驗證並進行生產。

公司與Shark自開始合作起的歷年銷售規模如下圖所示:

風險提示

公司在招股書中進行了以下風險提示,筆者挑了一些比較主要的風險供投資者參考。

1、客戶集中度高

前文提到,公司與JS環球生活旗下的Shark品牌有超過16年的合作歷史,是JS環球生活的第一大供應商。但公司指出,儘管雙方合作穩定,但仍存在因JS環球生活自身經營出現下滑或者因其調整經營戰略削減向富佳實業的採購規模而給公司經營業績帶來不利影響的風險。

2、國際形勢變化的風險

公司2018年、2019年、2020年和2021年1-6月產品出口美國的金額佔當期主營業務收入的比例分别為86.53%、73.92%、64.19%和53.03%。2018年9月至2019年11月,美國對產自中國的吸塵器產品關稅從零徵收上升至10%後又升至25%,後根據豁免清單又回到了零徵收,受此影響,在關稅加徵期間,2019年公司營業收入從2018年的13.83億元下滑至11.03億元。在關稅豁免後,2020年營業收入又大幅回升至20.95億元,期間業績波動劇烈。公司表示,若未來仍有上述情形,將不利於公司對美國出口產品,從而對公司經營業績產生不利影響。

3、原材料成本波動風險

公司產品的主要原材料之一為ABS、MABS等塑料類原料,原材料價格依賴於石油市場價格和供求關係變動,近年來石油價格的波動及供求關係變動導致原材料價格的波動較大。原材料價格短期内大幅波動,將導致公司出現經營業績波動的風險。

小結

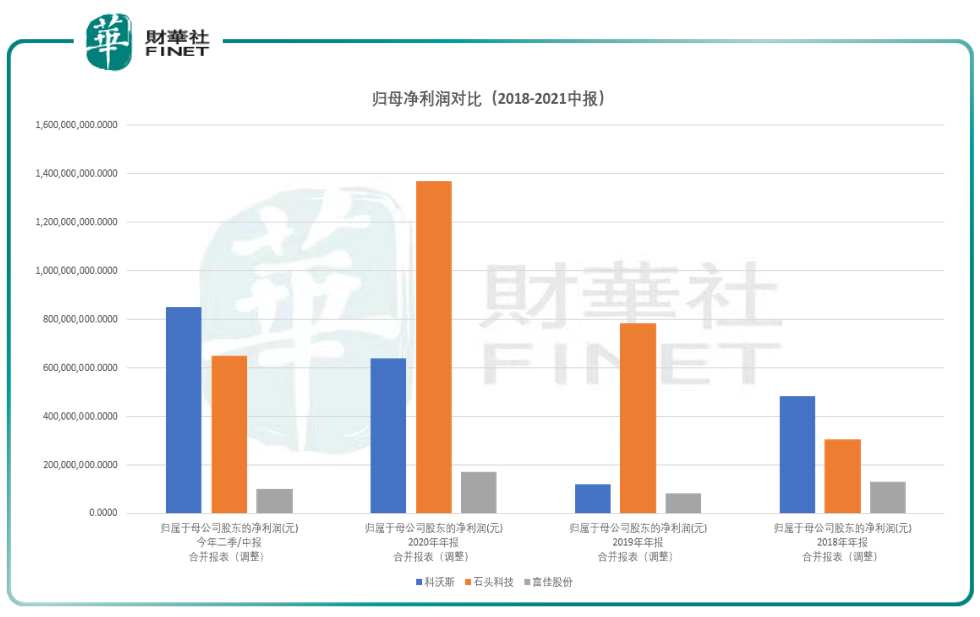

目前A股掃地機器人龍頭是科沃斯(603486.SH)和石頭科技(688169.SH),公司主營為吸塵器、掃地機器人,但筆者未在招股書中找到與科沃斯、石頭科技的業績數據對比。於是筆者查詢三家公司的年報數據,下圖為三家公司的歸母淨利潤對比圖(2018-2021年中報),供讀者參考。從圖中可以看出,與行業龍頭比起來,富佳股份的差距還是比較明顯的。

此外,公司對第一大客戶JS環球生活高度依賴,報告期内(2018-2020、2021年1-6月),公司對第一大客戶JS環球生活的銷售額佔公司營業收入的比例分别為92.66%、88.98%、87.89%和81.99%,佔比較高。並且,公司銷售可能受國際形勢變化影響,以及受到原材料成本波動影響。

作者:許螣垚

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享