盾安环境(002011.SZ)股权变更,已板上钉钉。

11月9日,盾安环境发布公告称,为化解金融债务,控股股东盾安精工决定将质押给金融机构债权人的公司股份进行协议转让。若上述事项最终达成,将会导致公司控股股东及实际控制人发生变更。

如果最终中盾安环境易主他人成功。这意味着由“盾安系”埋下的长达3年之久的“高质押雷”,将被安全卸下。此外,随着控股权易主成功,盾安环境或将紧随其后进入重组阶段,剥离高负债资产,重振旗鼓再度起航。

“盾安帝国”深陷困境,盾安环境被迫瘦身

盾安集团创建于1987年,前身是一家瓦房弹簧小作坊,即浙江省诸暨店口振兴弹簧厂。在小作坊弹簧厂赚到第一桶金之后,盾安开始“鸟枪换大炮”。于1990年,盾安集团注册成立诸暨市轻机械配套厂,随后不久便进入制冷配件行业。

随着中国经济的腾飞,盾安集团依靠当地独特的块状经济优势,以董事长姚新义为核心的经营班子带领下,发家产业制冷产业逐步成长为“盾安帝国”的核心产业,其生产的家用空调配件一直给松下、日立、夏普、LG、格力、海尔、美的、小天鹅、长虹、春兰等大厂供应。

在制冷配件产业搞得风生水起之后,姚新义开始将目光聚焦商贸、食品、化工及环保等产业,并通过资金杠杆迅速拓展开来。随着多元发展渐入佳境,姚新义手中的盾安集团逐步成长为集科、工、贸于一体的跨区域企业集团,成为浙江省百强民营企业。

步入2000年,姚新义开始着手打造第一上市平台“盾安环境”。2001年,姚新义重组旗下的盾安三尚机电有限公司(这就是盾安环境的前身),并变更为浙江盾安人工环境设备股份有限公司,开始为盾安环境上市做最后的冲刺。

2004年7月,盾安环境成功在深交所上市,并将所募集而来3亿多元,用于主营中央空调主机及末端设备“研制销”,以及中央空调机组、风机盘管、末端部件、暖通器材、空气净化和处理系统及人工环境等设备的研发和销售。

在推动盾安环境上市不久后,姚新义又开始筹划旗下民爆资产的上市。2008年,江南化工(002226.SZ)登陆深交所,成为“盾安帝国”旗下的第二大上市资产。

随着旗下资产陆续上市成功,姚新义的野心开始变大,对盾安集团未来的发展目标设定在2,000亿元规模。而为了能让“盾安帝国”更加强大,姚新义将发展重心向重资产模式的新能源产业、能源产业等领域倾斜。而这也为后续在“金融降杠杆”背景下,流动性“爆雷”的出现,埋下了隐患。

回到盾安环境身上,盾安环境未在涉足新能源产业之前,公司凭借在制冷配件业务领域具备明确的技术、品质和制造优势,成长为制冷配件领域龙头,现金流非常不错。尤其是在2007年收购了老母亲盾安集团旗下全部制冷产业相关资产之后,整体实力得到质的提升。

然而,为跟进盾安集团长远发展战略,盾安环境也由传统的空调整机、制冷配件、风机扩展到多晶硅、光伏电站和污水源热泵等新业务。

只不过,盾安环境出现了严重的“水土不服”。

除了传统主业保持稳健增长外,其他新业务成长周期,基本没有一个可以长久的。这也让盾安环境在制冷配件赚来的钱,得不断的去给这些“黄掉”的新业务买单,导致之后市场地位被三花智控、不二工机等竞争对手追上并蚕食。

但庆幸的是,好在多年在制冷配件领域沉淀下来技术及资源没有黄掉,还可给盾安环境持续带来稳健的输出,不然在盾安集团深陷流动性危机过程中,恐怕难逃被“*ST”的命运。

2017年下半年,随着金融去杠杆政策的实施,市场资金迅速收紧,靠杠杆撑起来的“盾安帝国”深陷发债难、融资难的困境,出现了严重的流动性困难。

2018年,盾安集团被爆出出现了流动性困难,各项有息负债超过450亿元,震惊资本市场,随后盾安集团信用等级从AA+被评级机构大公下调至AA-。

随着老母亲盾安集团“爆雷”,盾安环境成为“牺牲品”。盾安还将手中持有盾安环境股份全部进行100%质押,高质押风险让不少投资者担忧。据wind数据显示,截至目前,控股股东质押股份仍处于100%质押状态。

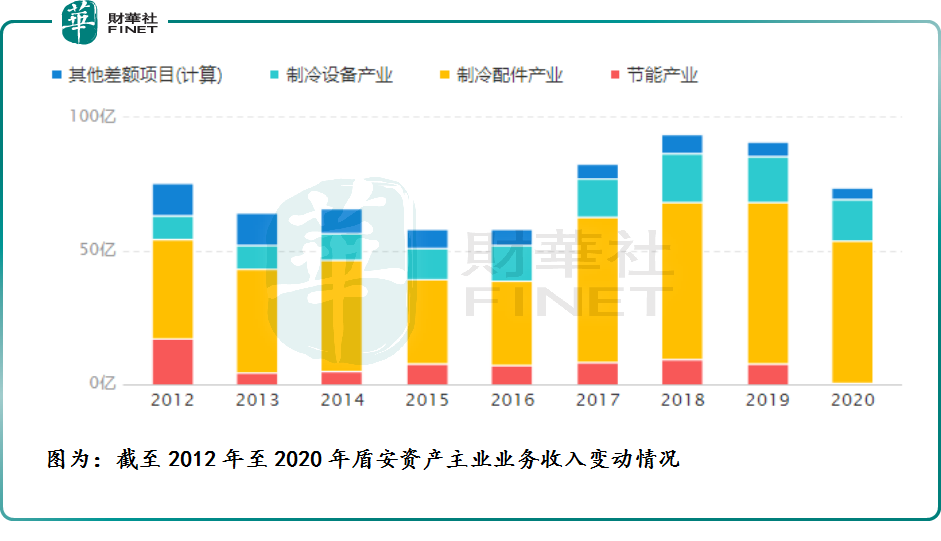

此外,盾安环境不仅充当了“担保人”帮扶盾安集团解决流动性问题,自身还要加快资产“瘦身”,将节能产业业务剔除,回归传统主业。

在此过程中,盾安环境在2018年和2020年均出现了巨额亏损。两次亏损的主要原因便是为资产减值和担保损失减值。

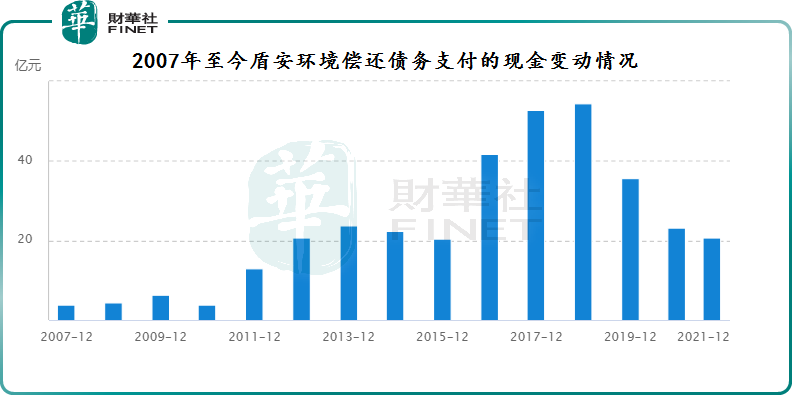

值得注意的是,盾安环保虽进行了资产“瘦身”,但由于前期挖下的坑太多,连续三年每年需要偿还债务现金超20亿元,叠加主营业务造血有限,公司只能举债维持日常经营运转及偿还借款,导致资产负债率居高不下。

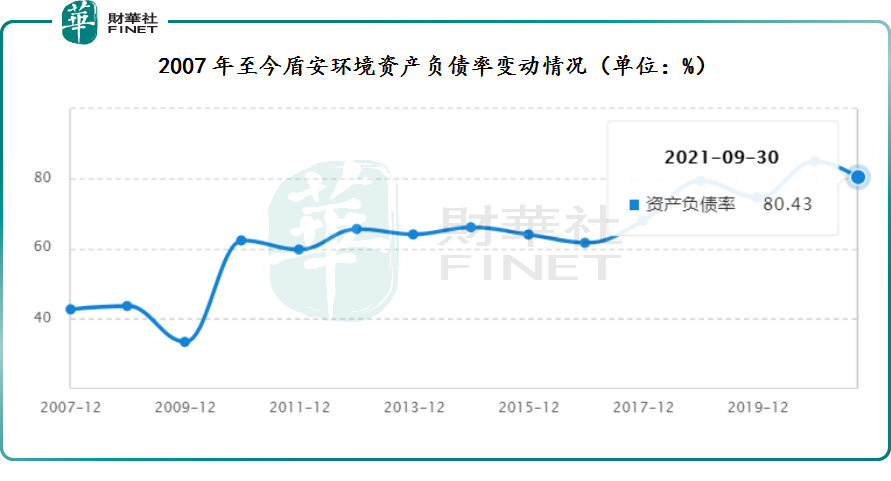

截至2021年9月30日,盾安环境负债合计为64.7亿元,基本与2019年底的64.9亿负债一样。其中,2021年前三季度的短期借款为14.99亿元,基本与2019年底的15.1亿元短期借款规模没什么变化。

在负债未有下滑的态势之下,资产“瘦身”之后的盾安环境资产负债率自然而然就呈现高走的态势。截至2021年前三季度,盾安环境资产负债率为80.4%,同比上涨了4个百分点,处于历史较高的位置。

能否打开新的增长空间?

目前,“盾安帝国”流动性危机正逐步被释放,并随着“接盘人”出现,两大上市资产业务框架及发展前景也清晰了许多。

以江南化工为例,去年已被央企中国兵器工业集团有限公司旗下的全资子公司北方特种能源集团有限公司接手。随后不久,盾安环境同样传出获地方国资,西子洁能等资本接盘的消息。

现如今,对处于高负债、股份高质押且瘦身之后急需现金输血的盾安环境来讲,获“白武士”接盘,对公司未来谋求更长足健康的发展,无疑是重大利好。

具体而言,这两年剥离新业务资产回归主业的盾安环境,整体业务结构及发展思路就比较清晰。

回归主业,重新出发的盾安环境,凭借在制冷配件领域技术、品牌资源及渠道优势,稳扎稳打,先夯实在家用配件市场领先优势,再深耕过去拉下且没好好发展的商用空调配件及特种空调设备业务,经营业绩势将会有较大提升。其次,加大新能源汽车热管理系统业务的拓展,好好补好功课,或可逐步缩短与三花智控等企业的实力差距,重拾二级市场投资者信心。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享