近年来,新能源行业发展势头迅猛,保有量持续攀升。但与此同时,充电、续航等现实“痛点”也一步步制约着新能源汽车的发展。为攻克这一卡脖子问题,人们更是直接把目光聚焦最为方便有效可替代的负极材料。

据前瞻产业研究院数据显示,硅具有较大的理论比容量(4200mAh/g),比石墨类负极材料的比容量(372mAh/g)高一个数量级和较低的嵌锂电位。而且硅与电解液反应活性低,在地壳中储量丰富,价格低廉,是新一代锂离子电池负极材料的理想选择。

面对庞大的市场需求,“有机硅下游龙头”硅宝科技欲分一杯羹!11月10日,硅宝科技召开会议,审议通过《关于公司与四川彭山经济开发区管理委员会签订工业项目投资协议暨设立全资子公司建设5万吨/年锂电池用硅碳负极材料及专用粘合剂项目》的议案。

二级市场上,受利好消息提振,公司股价高开高走,盘中一度涨逾19%。截至收盘,大涨8.52%至24.58元/股,近3日涨超30%,年内涨幅为43.83%。

总投资达5.6亿元

据悉,该议案同意公司与四川彭山经济开发区管理委员会就投资“5万吨/年锂电池用硅碳负极材料及专用粘合剂项目”签订《工业项目投资协议》,公司将在四川彭山经济开发区设立全资子公司并建设1万吨/年锂电池用硅碳负极材料、4万吨/年专用粘合剂生产基地、锂电材料研发中心。此项目计划总投资人民币5.6亿元,其中固定资产投资人民币4.6亿元。

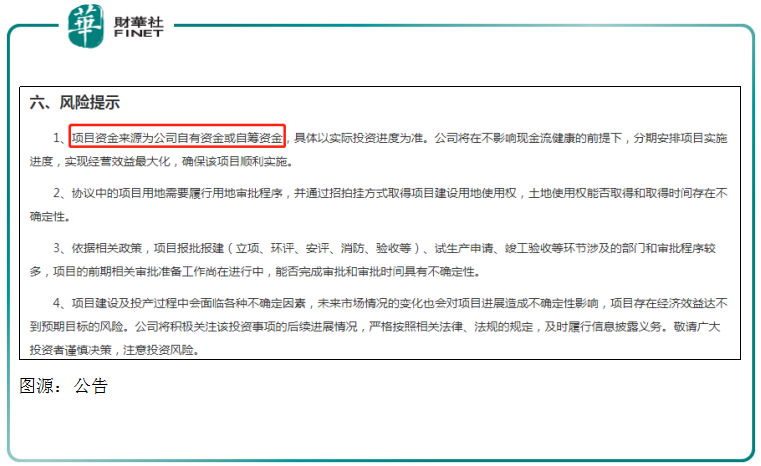

项目建设期限分为两期,第一期为30个月内完成建设投产,包括项目前期工作不超过6个月;第二期在第一期项目完成后12个月完成项目建设。而资金来源主要为公司自有资金或自筹资金。

另据三季报数据显示,前三季度公司实现净利为1.62亿元,经营活动产生的现金流量净额却是大幅流出,实现现金净流出6135万元,同比减少180.59%。

这也表明了公司存在一定的现金流量风险,但公司仍冒险花费上亿元资金投建硅碳负极材料等项目,或许离不开公司多年来的战略布局。

据悉,2016年起,公司就与高校院所共同发展锂电池用硅碳负极材料等相关材料的研究开发。2019年公司建成50吨/年硅碳负极材料中试生产线,产品已通过数家电池厂商测评并实现小批量供货。

今年8月份,公司与宁德时代签署合作框架协议,拟共同开发包括但不限于用于电池及其包件导热、密材等防护密封类材料,以及其他提升电池性能的新材料。

公告表示,此项目符合公司围绕硅材料行业实施相关多元化发展战略,为新能源行业提供高端配套关键材料。硅碳负极材料因其比容量大,能极大提高锂电池的能量密度,是新一代负极材料的发展方向。

有机硅密封胶龙头

实际上,公司是一家主要从事有机硅密封胶等新材料研发、生产、销售的国家高新技术企业。公司“硅宝”商标被国家工商总局认定为“中国驰名商标”。公司在技术、品牌、规模等方面均处于行业领先地位,是中国有机硅密封胶行业龙头企业。

当前,公司拥有5大生产基地的新材料产业,建成数条国际先进的全自动化生产线,形成 9 万吨/年高端有机硅材料生产能力。同时,公司10万吨/年高端密封胶智能制造项目正在持续推进。

其中,今年6月底,公司2万吨/年高端建筑幕墙用硅酮耐候密封胶和2万吨/年太阳能用硅酮密封胶已顺利投产,继续推进拓利科技2万吨/年功能高分子材料基地及研发中心建设。项目建成后,公司总产能将超20万吨/年,成为全国最大、世界一流的有机硅密封胶生产企业。

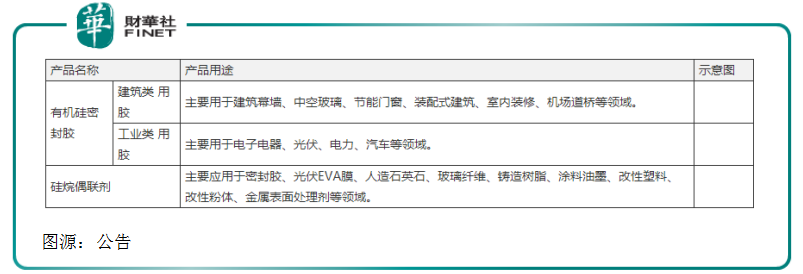

同时,公司有机硅密封胶产品的主要用途分类建筑类用胶及工业类用胶。

在建筑类用胶方面,公司产品广泛应用于建筑幕墙、中空玻璃、节能门窗等领域。2021年上半年,公司建筑类用胶产品实现营业收入7.21亿元,占比总营收比例的71.48%,为公司主要的收入来源,同样贡献超六成的利润。

在工业类用胶一块,公司不断拓展业务主线,在光伏、电力、汽车领域持续发力。光伏领域,公司合作的客户包括隆基、尚德、正泰等光伏头部企业。电子方面,公司新进入中兴通讯、多氟多、赣锋锂业、英杰电气等知名客户的供应链体系。

上游有机硅涨价,业绩受冲击?

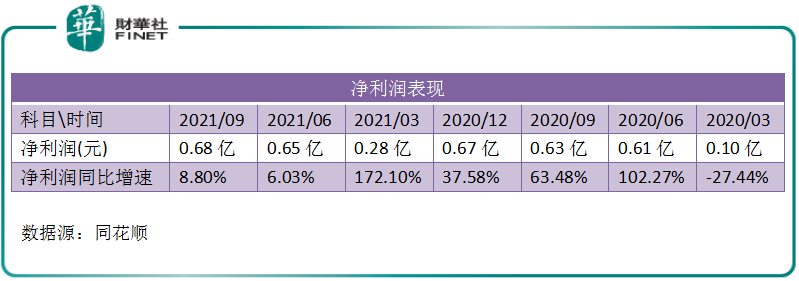

据公司发布三季报披露,前三季度公司实现营收 16.82 亿元,同比增长78.35;实现归母净利润1.62亿元,同比增长20.15%。

对比上市以来的经营业绩,今年前三季度业绩堪称历史最佳。然而,从单季度表现看,公司利润增速有所放缓。

其中,第三季度公司实现营收6.74亿元,同比增长68.93%;实现归母净利润0.68亿元,同比增长8.80%。从上述列表亦可看出,利润增幅从第二季度以来出现大幅回落。

关于净利润增速放缓的原因,国海证券认为主要由于关键原材料有机硅DMC价格快速上涨,导致成本抬升。据卓创资讯显示,2021第三季度有机硅DMC市场均价达3.68万元/吨,同比增长119.87%,环比增长32.56%。

不过,自10月中旬开始,有机硅DMC价格开始出现大幅下滑。据生意社数据显示,有机硅DMC价格从10月12日的6.31万元/吨下滑至11月11日的3.21万元/吨,累计降幅达50%。

国海证券表示,随着原材料价格大幅回落,公司盈利能力将持续修复,Q4业绩有望迎来快速提升。

天风证券表示,环保和地产开发商精装修,带动建筑胶市场集中度提升,公司是国内一线龙头,市场份额提升空间大。工业胶进口替代市场大,公司发展空间广阔,维持买入评级。

文 :虹小豆

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享