11月15日,斯達半導(603290.SH)披露了非公開發行A股股票發行情況報告書,宣告了35億元的定增計劃終於落地。

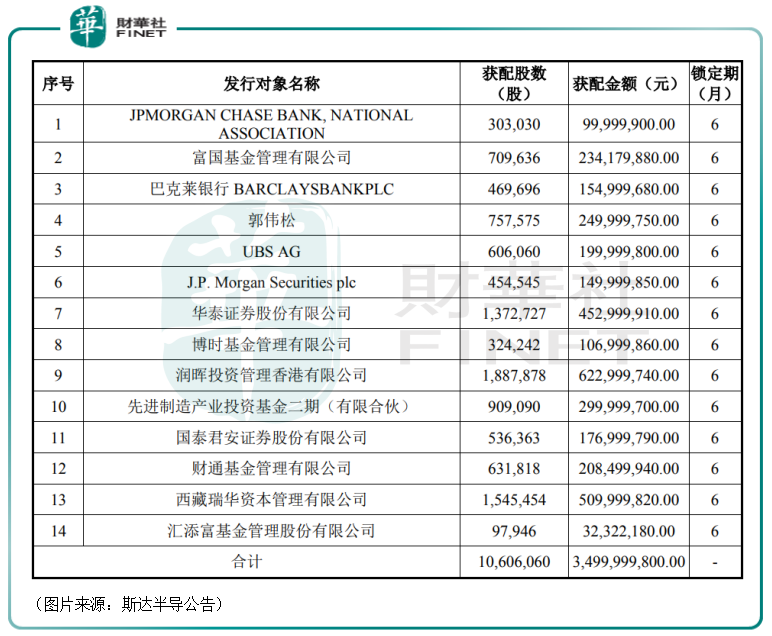

從結果來看,有13家知名機構和1名「神秘」的個人投資者作為「幸運兒」拿到「打折價」,最終成為了這家細分行業龍頭的股東。

國内外多家知名機構參與定增

斯達半導成立於2005年,2020年在上交所主板上市。公司自創業初期就專注於以IGBT為主的功率半導體芯片和模塊的設計研發和生產,目前主要從事IGBT芯片和FRD芯片的設計和工藝以及IGBT模塊的設計、製造和測試。

該公司有部分業務是通過下設的子公司展開,具體情況如下:浙江谷藍主要從事半導體分立器件銷售;嘉興斯達微電子主要從事半導體分立器件製造和銷售、集成電路芯片設計、產品製造及銷售;嘉興斯達電子主要從事IGBT模塊銷售業務;上海道之科技有限公司於2013年1月在上海市嘉定區新能源汽車及關鍵零部件產業基地設立,旨在加快新能源汽車IGBT模塊的研發與生產,主營業務是新能源汽車IGBT模塊的生產與銷售;斯達歐洲主要從事國際業務的拓展和前沿功率半導體芯片及模塊的設計和研發。

最新公告顯示,此次定增最終發行的股份數量為1060.61萬股,發行價格為330元/股,募得資金約35億元,實際募集資金淨額約為34.77億元。

值得一提的是,斯達半導自2020年2月上市後,股價(以下均指前復權)一路狂飙猛進,至11月16日已經累漲近30倍,最新收盤價為449.3元/股。

這也意味著,以11月16日的收盤價計算,此次獲配份額的投資者以「73折」的價格拿到了斯達半導的股份,堪稱撿了大便宜。

據公告披露,此次的「幸運兒」包括13家國内外的知名機構和1名個人投資者,其中機構投資者包括富國基金、博時基金以及「國家隊」先進製造產業投資基金二期(有限合夥)等。

而唯一的一名個人投資者郭偉松的來頭似乎也不小,其披露的投資者分類為「B類專業投資者」。據相關規定,郭偉松應是具有證券、基金等投資經歷的業内人士。據悉,今年以來,包括廣電計量、捷佳偉創、多氟多在内的十多家公司最終獲配定增份額的名單中均出現了郭偉松的名字。

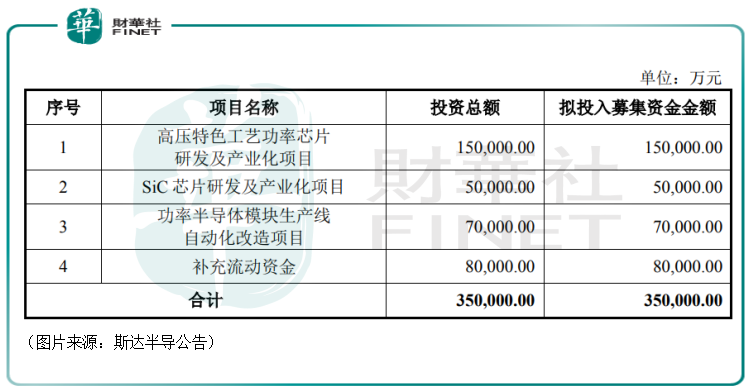

據悉,此次募得的資金將分别用於高壓特色工藝功率芯片研發及產業化項目、SiC芯片研發及產業化項目、功率半導體模塊生產線自動化改造項目及補充流動資金。

其中,子公司嘉興斯達微電子是募投項目《高壓特色工藝功率芯片研發及產業化項目》、《SiC芯片研發及產業化項目》的實施主體;斯達半導則是《功率半導體模塊生產線自動化改造項目》的實施主體。

如果投產順利,定增項目將為斯達半導每年帶來30萬片6英寸功率芯片、6萬片6英寸SiC芯片以及400萬片的功率模塊的產能增量,打破產能瓶頸。

斯達半導為何受青睐?

斯達半導究竟有什麽獨特之處引得眾多實力非凡的機構和個人投資者者參與定增?

這或許和該公司的業績持續高增以及公司是IGBT龍頭前景向好有關。

所謂的IGBT,中文名為絕緣栅雙極型晶體管,由BJT和MOSFET組成的復合功率半導體器件,兼具MOSFET的輸入阻抗高、驅動功率小、開關速度快和BJT的導通壓降低、載流能力大、耐壓高雙方面的優點,因此在中低頻率、大功率電源中應用廣泛,是目前主要的功率半導體器件。

IGBT作為一種新型功率半導體器件,是電力電子技術第三次革命最具代表性的器件,能夠在電路中精準調控,提高功率轉換、傳送和控制的效率,因此被稱為電力電子行業的「CPU」,廣泛應用於工業控制及自動化、新能源發電、新能源汽車、電機節能、軌道交通、智能電網、航空航天、家用電器等諸多領域。

在實際應用中,IGBT可按照產品類型分為單管(分立器件)、IGBT模塊和智能功率模塊IPM三類,區别之處主要在於生產製造技術和下遊應用場景均有所差異,IGBT單管、IGBT模塊和IPM採用了不同的電路設計和封裝技術。由於IGBT模塊的尺寸相對標準化,芯片間的連接也已在模塊内部完成,因此和同容量的器件相比,具有體積小、重量輕、集成度高、可靠性高、外接線簡單、散熱穩定等優點,在IGBT應用市場中佔比過半。

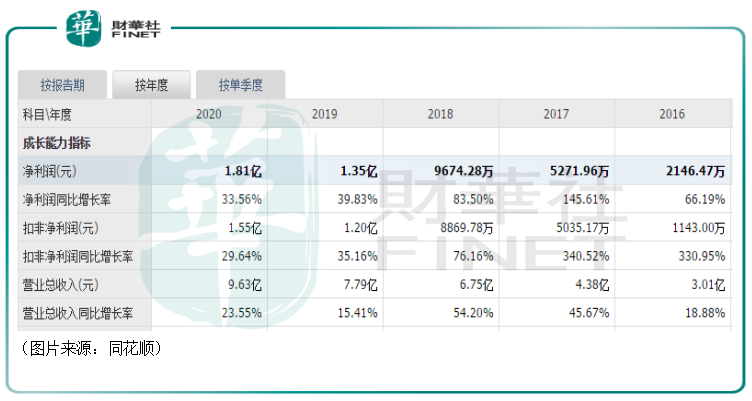

由於IGBT市場規模的持續增長以及公司行業地位和市場份額的提升,近年來斯達半導的營收和歸母淨利潤均保持快速增長,且淨利潤增速高於營收增速,這主要得益於毛利率的提升和期間費用率的下降。

而在2021年前三季度,該公司實現營收11.97億元,同比增長79.11%,實現歸母淨利潤2.67億元,同比增長98.71%,雙雙超過2020年全年的數據。這也是斯達半導前三季度股價飛漲的主要原因之一。

據悉,上述報告期内業績飙增很大程度上是由於公司產品結構優化升級,新能源業務增勢迅猛。

除了當下業績持續增長之外,斯達半導的前景也被廣泛看好。

根據IHS Markit報告,2018年全球IGBT市場規模約為62億美金,2012年至2018年的復合增長率為11.65%。而同期内中國IGBT的市場規模增速快於全球。集邦咨詢預測,受益於新能源汽車和工業領域的需求大幅增加,中國IGBT市場規模將持續增長,2025年中國IGBT市場規模將達到522億人民幣,是細分市場中發展最快的半導體功率器件。

不過,由於IGBT對設計及工藝要求較高,國外起步早且設備工藝經驗豐富,而國内企業產業化起步較晚,且缺乏相應的技術人才和工藝基礎,核心芯片依賴於進口,國内企業發展緩慢。目前IGBT市場仍長期被國外巨頭所壟斷,行業集中度較高。

不管從市場份額佔比還是營收體量來看,排名第一的英飛淩以絕對優勢穩居第一。細分來看,根據英飛淩的數據統計,2019年IGBT分立器件全球市場規模為14.4億美元,英飛淩以32.5%的市場佔有率佔據領先地位,其次分别是富士、安森美、東芝和三菱,CR5約63.9%;2019年IGBT模塊全球市場規模為33.1億美元,英飛淩以35.6%的市場佔有率佔據領先地位,其次分别是三菱、富士、賽米控和威科電子,CR5約68.8%;2019年IPM模塊全球市場規模為15.9億美元,三菱以32.7%的市場佔有率佔據領先地位,其次分别是安森美、英飛淩、富士和賽米控,CR5約76.9%。

作為對比,我國只有少數企業如斯達半導位列IGBT模塊市場並列第七(2.5%),功率器件IDM龍頭士蘭微位列IGBT分立器件市場第十(2.2%)、IPM模塊市場第九(1.1%),具備一定的競爭優勢。

根據Yole的數據統計,中國IGBT市場的自給率在2015年首次超過了10%,並逐漸增長至2018年的14.1%。根據智研咨詢的預測,2024年我國IGBT行業產量將達到7820萬只,市場需求總量約為19550萬只,預計中國IGBT市場自給率將達到40%,行業進口替代空間巨大。

由此可見,斯達半導所處細分行業的前景非常光明,且國產替代將成為一個長期的趨勢,這對斯達半導這個行業國產龍頭來說是一大利好。

結語

在行業高景氣,斯達半導業績大漲的當下,也有多家券商機構給予了該公司「買入」評級。

不過,畢竟斯達半導的股價在一年多的時間内漲了近30倍,其動態市盈率目前超過了200倍。不論是和自己的平均估值比較還是和同行如士蘭微的估值比較,均屬於偏高的水平。

另外,今年以來,該公司也有一些浮盈不少的股東選擇了減持兌現收益,這些情況也值得關注。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享