要實現碳中和,有三大方向:

1.節能方向:新能源,如新能源汽車,光伏,風電等;

2.減排方向:主要是通過限產等方式減少煤炭為首的高污染行業的碳排放;

3.環保方向:以環境污染治理為主,包含固廢處理、污水處理等。

站在資本市場上看,這三大主線中的減排方向未來算是「夕陽行業」,不在本文討論範圍内。

節能方向和環保方向這兩塊主線,受到資金的待遇明顯不儘相同。當新能源汽車、光伏和風電站在了資本市場聚光燈下時,環保市場似乎被遺忘了,低估值、低股價景象當前依然在上演,時代弄潮兒角色根本套不上。

這是一個有趣的現象,A股119家環保股總市值剛過8000億元,僅為鋰電大王寧德時代(300750.SZ)市值的56%。

那麽,在碳中和滾滾潮流中,環保股被冷落了嗎?

造血能力不強,二級市場信心待提升

環保,是環境保護的簡稱,其所涉及的範圍較廣、綜合性強,需要解決資源破壞和環境污染帶來的問題。

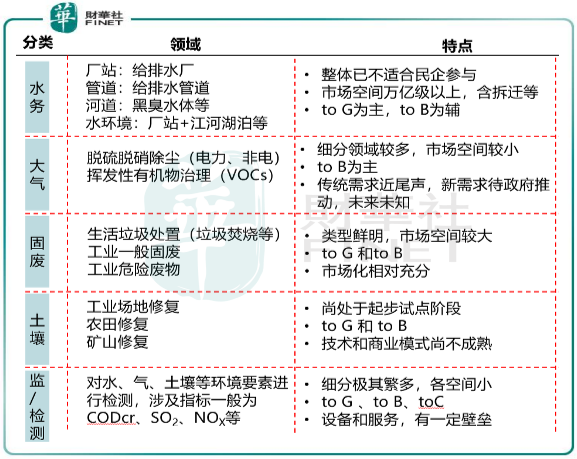

分類看,環保主要分為四大類,分别是水務、大氣、固廢、土壤及監/檢測。市場規模較大的領域為污水處理及固廢處理,且細分領域較多,A股上市環保企業主要也集中在該兩個領域。

污水嚴重影響人體的健康,在城鎮化進程下,對污水的處理日益成為政府和社會關注的焦點。當前我國污水處理技術和市場已顯著提高,達到2.2億噸/日污水處理規模。同時市場也已延伸至河流和水環境的治理階段,實現了部分的再生水利用,並誕生出眾多污水處理企業,如首創環保(600008.SH)、碧水源(300070.SZ)、金達萊(688057.SH)。

固廢環境防治也是事關人民群眾生命安全和身體健康的大事,可分為垃圾焚燒發電、危險廢物處理、餐廚垃圾處理等。儘管近年來我國逐年收緊洋垃圾的進口量,但固廢問題依然嚴峻。2018年,我國大、中城市固體廢物產生量達18.1億噸,但處置量僅6.3億噸,綜合利用量8.8億噸,利用處置佔比有待提高。在這種現象下,我國「變廢為寶」的市場空間仍然巨大。

但資金對污水處理和固廢處理板塊的關注度不高,與行業面臨資金壓力較大,以及造血能力不足不無關係。

包括固廢和水務市場在内的環保行業,都是重資產行業。特别是水務行業,不少環保項目的建設需要墊資,因此企業離不開大量的資本開支。但企業往往需要對外融資,融資成本並不低,且環保項目回款較慢,給企業帶來了較大的經營難題,從而影響到業務規模的增長。

同時,在重資產特性下,部分企業需要依靠政府補貼支撐業績,如聖元環保(300867.SZ)、大地海洋(301068.SZ),其中,基金補貼收入成為大地海洋在2019年的主要盈利來源。

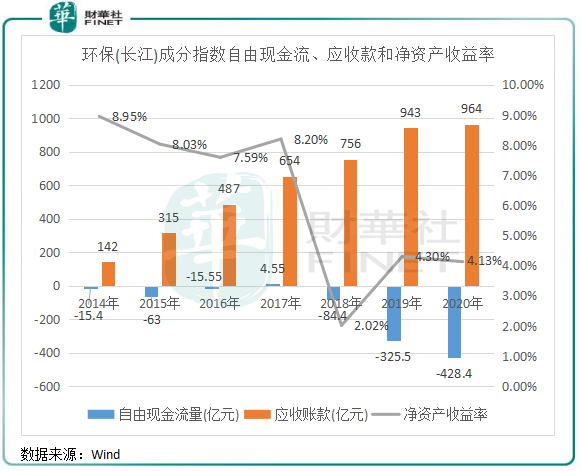

根據Wind數據,環保(長江)成分指數板塊的自由現金流自2018年以來加速惡化,2020年達到了-428.4億元的歷史新低,下降趨勢明顯。同時,該板塊的應收款呈逐年上升趨勢,不但影響了資金周轉,還增加了資金成本。在這種背景下,神霧節能(000820.SZ)、巴安水務(300262.SZ)和已退市的盛運環保等環保企業都曾曝出債務危機。

所以可以看到,儘管環保板塊近年來業績穩步增長,但該板塊的淨資產收益率最近三個年度大幅下降,2020年僅為4.13%,不及同期光伏和風電等板塊的淨資產收益率。

再者,環保行業的科技含量也相對有限,不能像新能源產業一樣不斷吸人眼球,不易形成熱門的賽道,導致二級市場上對環保股的投資信心相對欠缺。

同花順環保指數整體表現較為平淡,近三年來在2800點和3800點之間來回波動。分個股看,板塊市值最大的企業是偉明環保(603568.SH),市值不足400億元,而A股光伏和風電概念板塊市值超過400億元的個股分别超過30只和20只。

另外,環保股同時也欠缺了大牛股,年初至今漲幅超1倍的個股主要以新股為主,與漲勢淩厲的風光概念股相比,環保股顯然「血氣不旺」。

環保股春天即將來臨?

自去年提出碳中和長遠目標以來,我國多項碳中和頂層設計政策相繼落地,清潔能源和再生資源也迎來了政策紅利期。

如《關於深入打好污染防治攻堅戰的意見》近日發佈,指出到2025年,生態環境持續改善,主要污染物排放總量持續下降,單位國内生產總值二氧化碳排放比2020年下降18%,地級及以上城市細顆粒物濃度下降10%,空氣質量優良天數比率達到87.5%。

不難看出,「減污降碳」是未來碳中和的主題,對於環保行業來說,碳中和目標有利於推動污染源頭治理,以及減少對化石能源進口的過度依賴,同時也是節能減排的重要手段。

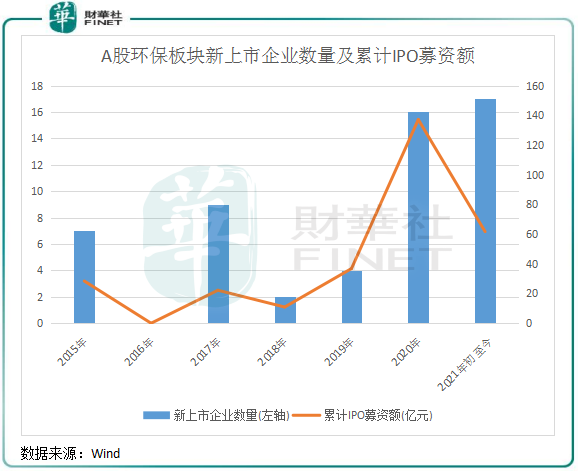

除了政策的頂層設計,財華社發現,在二級市場上,環保行業今年以來也一改以往的頹勢,融資渠道暢通了許多。根據Wind統計,今年IPO市場為環保行業敞開了大門,目前共計有17家企業成功上市,高於去年全年的16家,新上市企業數量創出A股開市以來新高。

同時,今年以來上市的環保股累計IPO募資額為61.7億元,僅次於2020年全年的137億元。

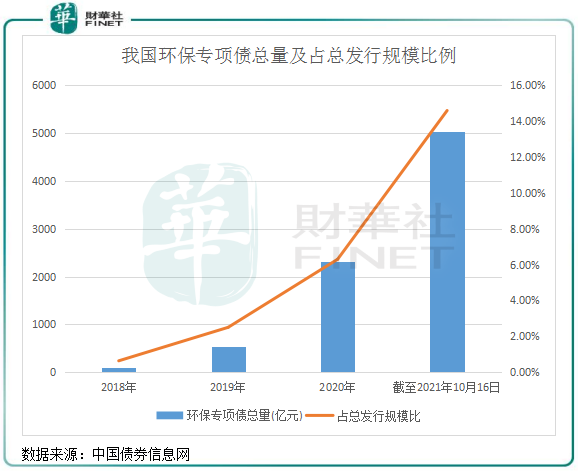

另一方面,專項債也為環保行業帶來一場「甘霖」。根據中國債券信息網數據,截至今年10月16日,生態環保類專項債累計披露5039億元,佔債券總發行比大幅提升至14.6%,較2018年提升了14個百分點。

大規模的環保專項債到來,有利於緩解地方政府債務負擔,從而推動更多的環保項目落地。從另一方面看,或許有助於企業回籠應收賬款,改善負債結構。

此外,環保股近期回購和增持案例持續增多。上海環境(601200.SH)和興蓉環境(000598.SZ)均獲得三峽資本和長江環保集團的增持,博奇環保(02377.HK)也不斷獲得其主席增持。聯泰環保(603797.SH)、金茂源環保(06805.HK)、東珠生態(603359.SH)等企業也紛紛抛出股份回購計劃。

綜上看,環保行業融資持續回暖,政策也持續向環保行業傾斜,同時環保股上市潮也表明資本市場為其敞開了大門。一直受資金困擾的環保股,似乎正在脫胎換骨,在多方面因素的加持下,行業估值有望迎來提升,與新能源一起組成碳中和戰略的兩大得力幹將。

中泰證券也在研報中表示,由於國家政策傾向於從「十四五」開始嚴格控制碳排放,「十四五」期間將成為碳達峰的關鍵時間窗口,碳控排政策力度有望超預期,環保公用行業迎來發展機遇。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享