隨著光伏產業的持續火爆,繼上半年公佈兩個百億投資項目後 ,光伏組件龍頭晶澳科技(002459.SZ)再抛出百億投資項目。

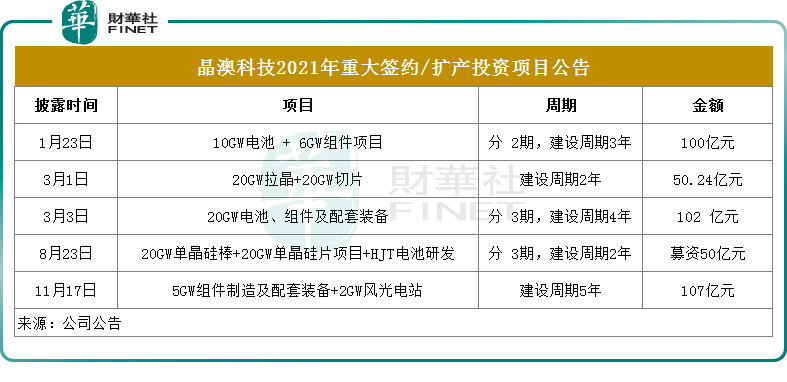

11月17日,晶澳科技發佈公告稱,公司已經與遼寧省朝陽市人民政府、朝陽縣人民政府簽署了《投資框架協議》,擬於遼寧省朝陽市投資建設「晶澳朝陽綜合新能源產業基地」。具體包括擬建設年產5GW的信息化、智能化高效光伏組件製造及配套裝備產業基地項目(下稱製造項目),以及2GW風光電站大基地項目(下稱電站項目)。

上述項目將在5年内分期分批建設投產,預計總投資額約100億元。其中,電站項目投資約90億元,製造項目投資約10億元。

晶澳科技稱,該投資符合其未來產能規劃的戰略需要,有利於進一步擴大組件生產能力,提升垂直一體化產能優勢。此外,有利於擴大其光伏電站規模,提升光伏組件產品在終端的應用和示範作用,符合其發展光伏電站的開發、持有、轉讓的業務模式。

在二級市場,晶澳科技今年的表現也不錯。從年初迄今,該股累計漲幅約188%,尤其是從今年5月開始,晶澳科技一路高歌,截至當前,累計漲幅超過250%。

11月18日,晶澳科技小幅上漲1.97%,股價94.42元,最新市值為1510億元。

關於晶澳科技的投資邏輯,讀者可查看財華社曾發佈過一篇文章《「預見」業績韌性足,晶澳科技正開啓「亮劍」時刻?》

01今年累計投資已逾400億

事實上,這已經是晶澳科技今年第三個百億元級别的投資項目了。

1月份,晶澳科技宣佈擬投資100億元在揚州建設10GW電池和6GW組件項目。3月份,晶澳科技宣佈在江蘇省啓東經濟開發區投資建設20GW光伏電池、組件及配套光伏裝備項目,擬投資總額102億元;同月,晶澳科技還公佈了一份建設年產20GW拉晶、20GW切片項目,項目投資總額50.24億元。

除上述投資外,8月份,晶澳科技發佈定增預案,擬募集50億元用於矽片擴產及HJT新技術研發。今年以來,晶澳科技投產動作頻頻,據統計已宣佈超過400億元的產能擴張項目。

晶澳科技不斷大手筆投資的背後,是光伏產業正迎來行業風口。東吳研究所的研報指出,全球光伏累計裝機有望10年增長5倍,2030年國内(全球)光伏累計裝機量將達1256GW(4501GW),較2020年增長396%(536%),2022-2025年新增裝機量年復合增長率為18.6%(21%)。

需要關注的是,在相關投資公告中,晶澳科技均提到「項目投資建設可能會對公司現金流造成壓力,公司將統籌資金安排,合理確定資金來源、支付方式、支付安排等,確保項目順利實施。」

據三季報顯示,目前公司資產總計為552.1億元,負債總額為392.1億元,貨幣資金約107億元,資產負債率從2020年年底的60.21%上升至71.02%。可見,晶澳科技在持續加大投資的同時也增加了公司的財務壓力。

根據產能規劃,2020年年底,公司組件產能23GW,矽片和電池均為18GW;到2021年年底,組件產能會超過40GW,矽片和電池產能保持在組件的80%左右。

在11月1日的業績說明會上,晶澳科技稱2022年還將繼續擴產。矽片環節主要是包頭基地的20GW矽片項目,電池環節預計會有10GW左右的升級、新建產能規劃,組件環節會有15GW左右的升級、新建產能規劃。

此外,截至2020年末,晶澳科技持有30多個光伏電站項目。目前,晶澳科技在國内有三個在建「平價上網」光伏電站項目,項目容量約為480 MW。

02產業鏈一體化佈局完善

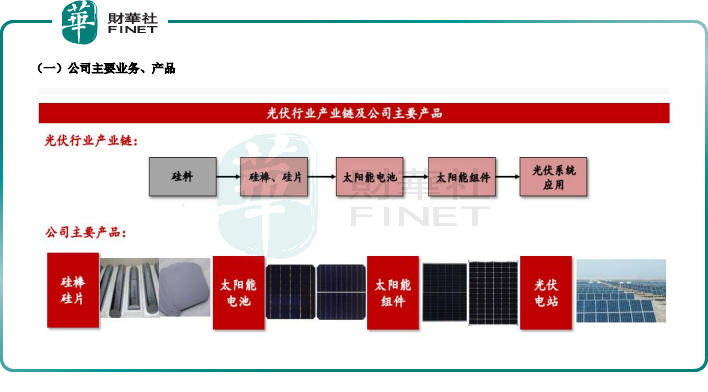

晶澳科技作為全球光伏行業的領銜者之一,其業務涵蓋矽片、電池片、組件,以及光伏電站,產業鏈一體化佈局是它的一大亮點,在行業競爭中有明顯的優勢。其中,核心產品為太陽能電池組件,營業收入佔比超93%。

據悉,與專業光伏組件廠相比,通過矽片到組件整合、壓縮成本,產業一體化企業具有0.04-0.12元的單瓦成本優勢,盈利能力較強。

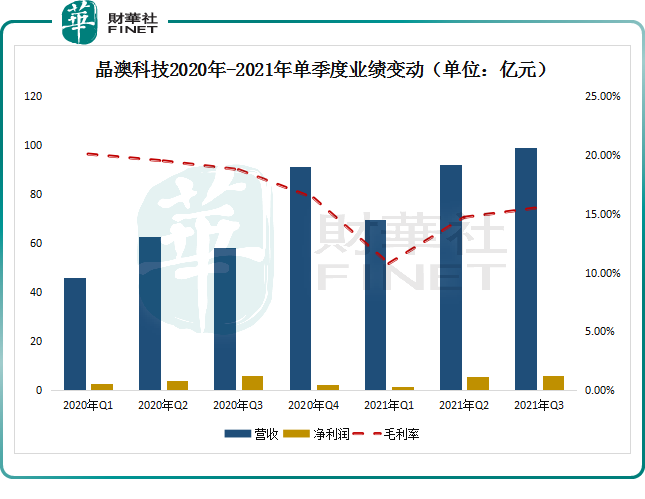

財報顯示,2021年前三季度,公司實現營收260.97億元,同比上升56.32%;淨利潤13.12億元,同比上升1.62%。

其中,2021年第三季度實現營收99.05億元,同比上升70.46%,環比增長7.24%;淨利潤5.99億元,同比上升1.44%,環比增長7.63%。毛利率方面,該公司第三季度的銷售毛利率是15.54%,相比第二季度和第一季度的14.71%、10.78%明顯提升。

2021年以來,隨著晶澳科技產品結構持續優化升級,及組件銷售的大幅增加促使公司實現營收較快增長。尤其是第三季度,在市場需求量增加,矽料、玻璃等原材料價格上漲的背景下,公司大尺寸電池組件出貨量顯著提升。

據晶澳科技透露,今年前三季,該公司的電池組件出貨量16.15GW,同比增長約79%;其中第三季度組件出貨量6GW左右,同比增長75%,環比增長9%,大尺寸出貨佔比約為50%-60%。

值得一提的是,基於全球化發展戰略,晶澳科技海外銷量佔比要遠高於國内。今年前三季,晶澳科技電池組件海外出貨佔比高達62.4%,國内佔比約37.6%。

此外,為保證順利完成2021年25-30GW的出貨目標,晶澳科技正不斷加強渠道分銷,優化庫存。今年三季度末,晶澳科技的存貨提升至105.26億,環比增加了47%。據晶澳科技透露,這些存貨主要是以組件為主,而且庫存也基本上有訂單覆蓋。

展望未來,東吳證券表示,光伏行業的景氣度向好,矽料擴產充分,矽料降價帶來組件成本快速下降,同時刺激需求增長,預計晶澳科技的市佔率將進一步提高,維持盈利預期。

萬聯證券則認為,晶澳科技擁有15年以上的行業積澱,較強的經驗和規模壁壘,新進入者很難形成後發優勢,隨著公司未來擴產加快,一體化競爭格局將優於其他領域。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享