前言:

近年來,資本市場對於異質結電池項目的投資熱情持續升溫。據不完全統計,包括愛康科技、東方日升、通威股份、山煤國際,中利集團在内的多家A股上市公司已經陸陸續續發佈了與異質結電池相關的投資規劃。

而高漲的投資熱情其實很大程度上源於光伏產業對於傳統電池的性能焦慮——當下PERC電池(鈍化發射極及背局域接觸電池)的效率已逼近理論轉換效率天花板,進一步提升的空間有限。

因此,為了進一步提升電池效率,降低電池成本,尋找新一代的電池技術成為了行業的共同選擇。就在此時,異質結電池憑借出色的性能表現走進了大眾的視野。

不過,相較於PERC電池發展的成熟,當前的異質結電池仍處於起步階段,異質結電池的工藝技術將如何演繹?又將怎樣揚長避短擴大市場份額?

光伏電池「新貴」——異質結電池

眾所周知,光伏電池(太陽能電池)主要用於把太陽的光能直接轉化為電能。

目前的地面光伏系統大量使用的是以矽為基底的矽太陽能電池,可分為單晶矽、多晶矽、非晶矽太陽能電池。在能量轉換效率和使用壽命等綜合性能方面,單晶矽和多晶矽電池優於非晶矽電池,而相較於多晶矽電池來說,單晶矽電池的成本雖然更貴,但是轉換效率更高,穩定性更好。

具體到單晶矽電池内部,又可分為P型電池和N型電池,其區别主要有三點:1、P型是空穴導電,N型是電子導電;2、單晶矽中摻硼為P型,單晶矽中摻磷是N型;3、P型摻硼越多則能置換矽產生的空穴也越多,導電能力越強,電阻率就越低,N型摻磷越多則自由電子越多,導電能力越強,電阻率就越低。

P型電池和N型電池又可以應用的不同技術進一步細分。大約自2015年開始,P型陣營的PERC電池(鈍化發射極及背局域接觸電池)因其高效、低成本的性價比優勢逐漸取代常規鋁背場(BSF)電池成為了市場的主流。目前,PERC電池和PERC電池的各種plus版本依然佔據著光伏電池領域的「C位」。

但是,發展到今天,PERC技術已經逐漸到了發展瓶頸期,PERC電池轉換效率提升越來越困難,N型電池成為未來高轉換效率的方向,主要包括PERT(發射結鈍化及背場全擴散)、TOPCon(隧穿氧化鈍化接觸)、IBC(全背電極接觸)、HIT(異質結)四種技術路徑。

綜合多方面的因素考慮,HIT(異質結)電池又是最被看好的一種。

而所謂的異質結電池(簡稱HIT,也有人簡稱HJT或HDT或SHJ),全稱是晶體矽異質結太陽能電池,最早由日本的三洋(Sanyo)公司於1990年研發,專利保護於2010年過期。

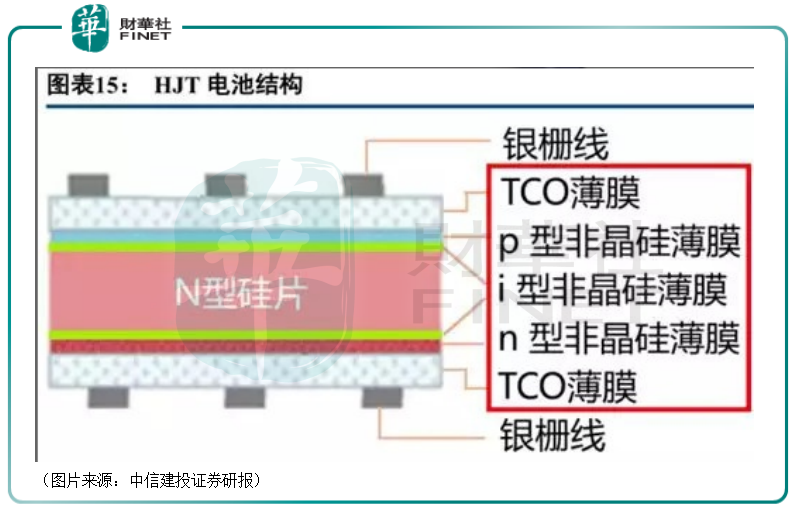

結構上,HIT電池結構是以N型單晶矽片作襯底,正反面各三層薄膜(本徵非晶矽薄膜、摻雜非晶矽薄膜、金屬氧化物導電層TCO)。

這也就是說,HIT電池是在晶體矽上沉積非晶矽薄膜,綜合了晶體矽電池與薄膜電池的優勢,具備光電轉化效率提升潛力高、更大的降成本空間、更高的雙面率、可有效降低熱損失、更低的光致衰減、製備工藝簡單等特點。

異質結電池有哪些優勢和劣勢?

這里具體來對比一下目前主流的PERC電池、「新貴」HIT電池以及呼聲相對較高的TOPCon電池。

在轉換效率提升潛力方面,截至2020年,HIT電池最高轉換效率已超26%(日本Kaneka曾創26.63%,國内最高為漢能薄膜的25.1%),長期有望超28%。東吳證券研報則顯示,HIT電池效率潛力比PERC電池高1.5%-2%,同時也要高於TOPCon電池。

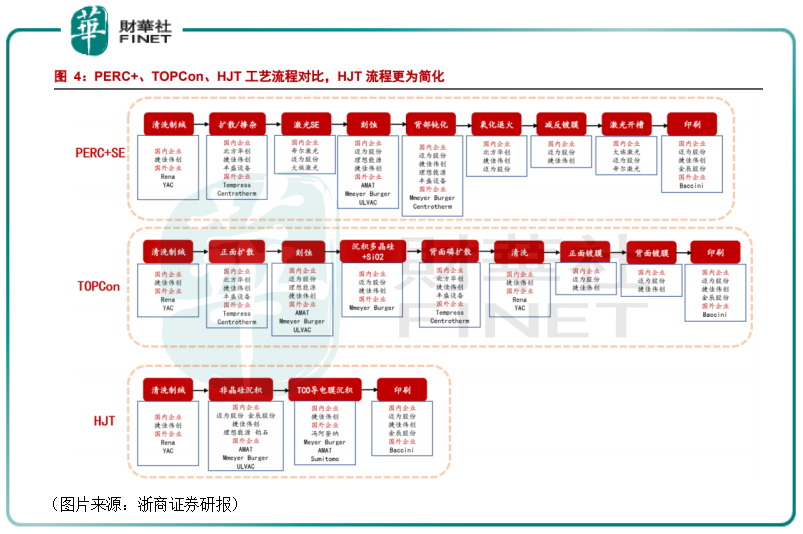

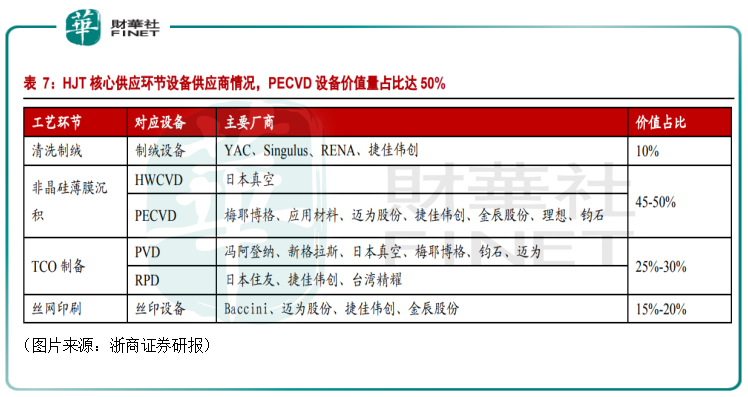

在工藝流程及降本空間方面,HIT為低溫工藝,在矽片成本(利於薄片化和減少熱損傷)和非矽成本(燃料能源節約)上都更有優勢。同時,HIT只需4道工藝(製絨清洗、非晶矽薄膜沉積、TCO製備、電極製備,對應的設備分别為清洗製絨設備、PECVD設備、PVD/RPD設備、絲網印刷設備,在設備投資額佔比分别約15%、50%、20%和15%),相比PERC(8道工藝)和TOPCon(9-12道工藝)成本更低。

三種技術的具體工藝流程如下圖所示。

在光致衰減率方面,HIT電池10年衰減率小於3%,25年發電量下降僅為8%,衰減速度遠低於PERC電池及TOPCon電池,更耐用。

在雙面率方面,HIT為雙面對稱結構,雙面率有望提升至93-98%(PERC和TOPCon均在80%附近,但提升難度很大),可獲得10%以上的年發電量增益。

在低溫係數、穩定性方面,在82攝氏度環境下,HJT光電轉換效率比傳統組件高出13%。

不難發現,在光伏電池最核心的幾項性能上,HIT電池都具有明顯的優勢。

不過,光伏是一個效率和成本均要兼顧的行業。因此,雖然HIT電池具有諸多優勢,但目前還有一個極為關鍵的因素在制約著HIT電池進一步擴大市場份額,那就是「貴」。

HIT電池的成本高主要體現在兩個方面:一是與現有設備不兼容,這樣也就很難在現有基礎上升級改造,而需要引進新設備;二是新設備的投資成本偏偏比較高。

HIT電池的降本之路

但是存在上述兩方面的問題並不意味著完全沒有解決的辦法。

在HIT電池的四道工藝環節中,設備國產化或許是目前最為可靠的降本路徑。畢竟,四個環節中有相當大一部分設備的主要廠商是國外的。根據過往的產線投資情況,每GW的投資在8億元左右,而如果採用純進口設備投資額將高達10億元/GW。

除了設備之外,製造過程中所需的一部分輔材也能通過國產化降低成本。例如,在清洗製絨環節,目前HIT電池製絨添加劑成本還是較高,原因在於主要還是靠進口添加劑。但添加劑本身的成本非常低,目前國内相關廠家也在研究製絨添加劑並已有所突破,預計清洗製絨環節成本降幅可達80%以上。

此外,如矽片薄片化、大矽片、提升技術減少銀漿用量以及研發銀漿替代材料(銀漿是除了矽片之外,在HIT電池中成本最高的用料)、通過合理系統設計縮短工藝週期等措施也有助於降低HIT電池的成本。

結語

東吳證券研究人員認為,雖然目前PERC在生產成本上還是有優勢的,但到2022年,在銀漿和矽片等重要降本因素的作用下,HIT在生產成本上有望和PERC打平。

浙商證券研究人員則認為若HIT國產設備投資額降至3.5-4個億以内,轉換效率提升至24.5%以上(比PERC最高23.5%至少+1%的轉換效率提升),經濟性將得到市場快速認可,行業將大爆發。

基於全球電池片產量進一步增長、滲透率提升、設備投資額下降等假設,浙商證券研究人員測算得出,2025年HIT設備市場空間有望達412億元,2020-2025年的年均復合增長率將達到80%,其中PECVD設備規模達206億元。

當然了,上述測算數據也只是一家之言。不過,HIT電池確實被許多人視為是下一代最具前景的光伏電池,而且參與佈局的企業也越來越多。

接下來,本專題將以多篇文章,具體介紹HIT電池領域的相關概念股,發掘其中的投資機會。

作者:明羲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享