年初以来,汽车“缺芯”一事一直困扰着汽车厂商,其上游零部件企业也跟随受限。眼下,随着疫情的逐步恢复、芯片缓解,整车排产增加的同时也将带动其上游产业链的崛起。

11月18日,旭升股份公告,公司拟与浙江南浔经开区管委会签署《项目投资协议书》,通过设立全资子公司旭升精密作为项目实施主体,在南浔经开区投资建设汽车模具及核心零部件研发、制造、生产、加工项目,项目总投资为25亿元,其中固定资产投资为21.68亿元,分二期建设。

关于本次投资,公司表示是基于满足未来公司战略发展的需要,有利于突破产能瓶颈,增强市场竞争力,提升行业地位。

受消息提振,11月19日,公司股价冲高,收涨4.57%至46.9元/股。

绑定特斯拉,扩大客户圈

公开资料显示,旭升股份成立于2013年,同年7月,公司成为了特斯拉的供应商;8月与特斯拉签订长达10年的通用合同;2014年开始全面向特斯拉供货;2017年7月正式与上交所主板上市。

公司成功上市的背后离不开大客户特斯拉的支持。据招股书数据披露,2014年开始,进入新能源汽车领域,成功为特斯拉供应变速箱箱体、电池保护壳等产品。根据需求,随后又不断开发出新模具和新产品,持续满足特斯拉对汽车传动系统、电池系统等各类汽车零部件的需求,相关产品获得特斯拉认可并量产销售。

一步一个脚印,公司从单一配件供应商升级为合作研发设计及加工的一级供应商,再到汽车精密铝合金零部件细分领域的龙头企业之一。公司除了深度绑定特斯拉,还不断扩大客户圈。

从业务营收看,2014年特斯拉销售收入贡献营收占比为15.41%,而到2018年,该比例已超6成。除长期客户特斯拉外,公司上市以后也积极拓展国内外其他新能源汽车客户。

自2018年起,公司与宁德时代、长城汽车、伊顿、法雷奥西门子等客户展开合作。目前,这部分业务也保持较为快速的增长。

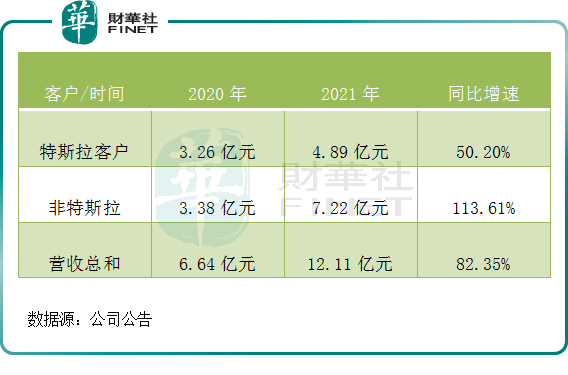

截止2021年上半年,公司实现营业收入12.11亿元,同比增长82.35%;实现净利润2.11亿元,同比增长49.84%。其中对特斯拉实现销售收入4.89亿元,同比增长50.20%,营收占比40.37%;对非特斯拉客户营收占比已近60%,同比增长113%。

产能持续扩建,业绩不断兑现

在全球绿色低碳转型及“碳中和”的背景下,汽车轻量化已成为全球汽车工业的一致目标,为进一步巩固自身在汽车轻量化及新能源汽车铝合金零部件领域的市场龙头地位,公司不断突破产能瓶颈。

上市之前,公司为扩充产能,已投建了二厂和三厂。上市后,公司将IPO募集的大部分资金用于四厂的“轻量化及环保型铝镁合金汽车零部件制造项目”,该项目可形成810万件的压铸机精加工年产能,并于2019年正式投产。

此外,公司还投建了“新能源汽车配件装配生产项目”及“铝压铸民用件生产技改项目”,分别可形成年产80万套的新能源汽车变速箱油泵及壳体、年产1500吨压铸机等项目产能。

2018至2019年又分别通过可转债及定增项目进击紧密铸锻件领域。2021年7月,公司继续发行可转债,拟募资约13.5亿元。据公告披露,其中约9.7亿元将用于“高性能铝合金汽车零部件项目”,及约3.8亿元将投入“汽车轻量化铝型材精密加工项目”。

在产能不断扩建过程中,公司的产品线已从铝压铸件延伸至铝锻件、挤出,能够更好的覆盖客户多样化的需求。

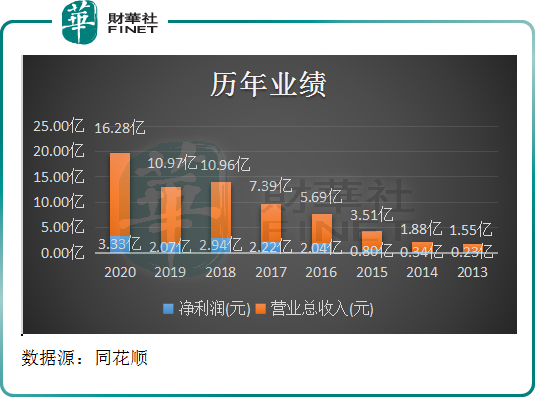

与此同时,公司业绩迎来加速兑现。回顾公司的经营业绩,公司营业总收入由2013年1.55亿元,到2020年16.28亿元营收,营收规模整整翻了9.5倍。公司的盈利水平也于2020年突破3亿元大关。

2021年三季报显示,今年1-9月,公司实现营业收入20.12亿元,同比上升82.1%;归母净利润3.32亿元,同比上升43.67%。可以见得,公司的业绩成长空间仍在进一步扩大。

单季度看,第三季度实现营收8.01亿元,同比增长81.72%;归母净利润1.21亿元,同比增长34.04%。

但受上游铝合金等大宗商品涨价影响,公司原材料成本有所增长,导致短期毛利率下降明显,公司第三季度毛利率23.23%,同比下降11.52%,环比下滑6.34%。

值得一提的是,未来下游新能源汽车销量增长是否符合预期、原材料价格及国际海运价格是否会持续上涨等因素也将影响公司的发展走向。

后语

日前,特斯拉对外展示其4680CTC方案,应用落地在即。机构预计,未来CTC产业趋势将围绕以下3个方面展开:①具备技术研发优势的OEM将掌控更多CTC主导权;②主打自动驾驶和科技出行服务,以轻资产运营的OEM,将交由第三方主导CTC开发;③第三方主导CTC开发场景下,电池企业和底盘供应商将展开竞争合作,后者切入CTC并迎来历史级产业机遇。

伴随着汽车产业链重大机遇,旭升股份又能否享受”幸运星”眷顾?值得我们持续关注!

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享