11月23日,北交所的次新股吉林碳谷(836077.BJ)再度跳空高开,盘中一度上涨近12.6%,随后其股价(以下均指前复权)遭遇回落,截至收盘最终上涨3.43%,报收61.19元/股,创出新高,全天成交3.65亿元,最新总市值为192.98亿元。

值得注意的是,相较于11月23日而言,吉林碳谷11月22日的表现更加令人印象深刻,其股价单日大涨28.14%,成功吸引了众多投资者的目光。

而自8月31日正式挂牌精选层到现在,吉林碳谷在不足3个月的时间内已经累涨820%,股价表现相当“妖”。

吉林碳谷究竟有何来头?近期的股价又为何会如此强势?

一份研报引发股价暴涨?

吉林碳谷成立于2008年12月,自设立以来专注于碳纤维原丝的研发、生产和销售。公司于2016年3月开始在新三板挂牌。2021年3月,公司向全国股转公司递交了申请于精选层挂牌并公开发行股票的申请,8月31日正式于精选层挂牌。此后从精选层平移至北交所上市,是首批在北交所上市的81家公司中的一家。

从消息上来看,该公司的股价在最近两天暴涨或许和一份研报有关系。

据悉,11月19日,中信证券研究员王喆发布了题为《吉林碳谷:碳纤维原丝龙头,立足核心优势跨越转折点》的投资价值分析报告。

在报告中,该研究员称,吉林碳谷是碳纤维原丝龙头企业,产能位于全国首位,随扩产计划逐步落地,公司市场份额料将持续增加。碳纤维需求受益于风电叶片大型化与军机装备先进化保持高速增长,国内碳纤维加速扩产将促进上游原丝需求提升。

该券商机构认为,吉林碳谷产能与成本优势突出,研发实力强劲,预计公司2021-23年实现归母净利润2.48/4.51/6.52亿元,合理市值为270亿元(参考可比公司估值,对应2022年60xPE),对应2022年目标价85元,首次覆盖,给予“买入”评级。

中信证券研究员于11月19日声称2022年的目标价将直指85元,吉林碳谷的股价回头就在11月22日应声暴涨。

与此同时,该公司还于11月22日登上了龙虎榜。榜单显示,买入金额最大的两个席位均是机构专用席位,且金额远超剩下的三个席位。

而在近期,北交所主题的基金发售非常火爆,这可能也是上述机构席位背后的“金主”,为吉林碳谷的暴涨提供了“子弹”。

吉林碳谷有何来头?

不过,虽然中信证券的研报可能是这两天股价暴涨的直接原因,但究其根本还得说是吉林碳谷作为碳纤维原丝龙头,公司本身有前景所以才会被券商看好,受到资金的追捧。

据悉,碳纤维(简称CF)是一种丝状碳素材料,由有机纤维经碳化以及石墨化处理而得到的微晶石墨材料,直径5-10微米,含碳量高达90%以上。碳纤维力学性能优异,比重不到钢的1/4,碳纤维复合材料抗拉强度一般都在3500Mpa以上,是钢的7-9倍,同时具有轻质、高强度、高弹性模量、耐高低温、耐腐蚀、耐疲劳等优异特性,其外形有显著的各向异性、柔软、可加工成各种织物,沿纤维轴方向表现出很高的强度。

碳纤维可以按照原丝类型、力学性能和丝束大小进行分类。具体如下:按照原丝种类可以分为聚丙烯腈(PAN)原丝、沥青纤维和粘胶丝,由这三大类原丝生产出的碳纤维分别称为聚丙烯腈(PAN)基碳纤维、沥青基碳纤维和粘胶基碳纤维。其中,聚丙烯腈(PAN)基碳纤维占据主流地位,产量占碳纤维总量的90%以上,粘胶基碳纤维还不足1%。

而吉林碳谷的主要产品就是聚丙烯腈基碳纤维原丝,为碳纤维的核心原材料。公司当前产品覆盖1K/3K/6K/12K/12KK/12S等小丝束产品和24K/25K/48K等大丝束产品(注:K是千的意思,代表着碳纤维纱里面含的单丝数量,24K以上的为大丝束),全部产品碳化后可达到T400标准,部分产品碳化后可达到T700标准,为国内主要碳纤维原丝生产厂家之一。

从产业链的角度来看,吉林碳谷的上游供应商主要分为两类,一类为丙烯腈的供应商;另一类为油剂的供应商;公司的下游客户主要为碳纤维生产企业,主要包括精功系列公司(A股上市公司精功科技同一控制下的公司)、方大炭素、神州碳纤维和江苏恒神等;终端应用则是航空航天、国防军工、交通、能源、体育休闲等领域。

总体来看,我国碳纤维行业起步较晚,吉林碳谷是国内市场上少数能够大规模商业化稳定提供多品种高质量碳纤维原丝的供应商,具备较强的产品定价能力,拥有较高的行业地位。

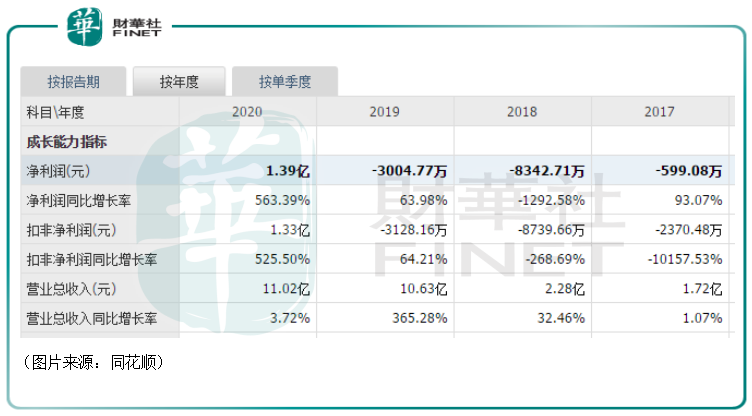

不过,该公司2020年以前的业绩并不算太好,较长时期处于亏损状态。这主要是因为吉林碳谷前期主要生产国防军工、航空航天所用的小丝束产品,此部分产品需求相对较少,所以出现亏损。

2020年业绩情况大有好转,该公司在年内实现营收11.02亿元,同比增长3.72%,实现归母净利润1.39亿元,同比增长563.39%。据悉,这主要是因为公司民用大丝束产品自2018年以来逐渐开始放量。

2021年前三季度,吉林碳谷实现营收7.23亿元,同比下降18.23%,实现归母净利润1.79亿元,同比增长108.61%,公司期内的盈利能力已经超过了以往的任何一年。

展望未来,从行业前景来看,碳纤维因为其优良的性能被视为是国民经济和国防建设不可或缺的战略性新材料的重要基石。

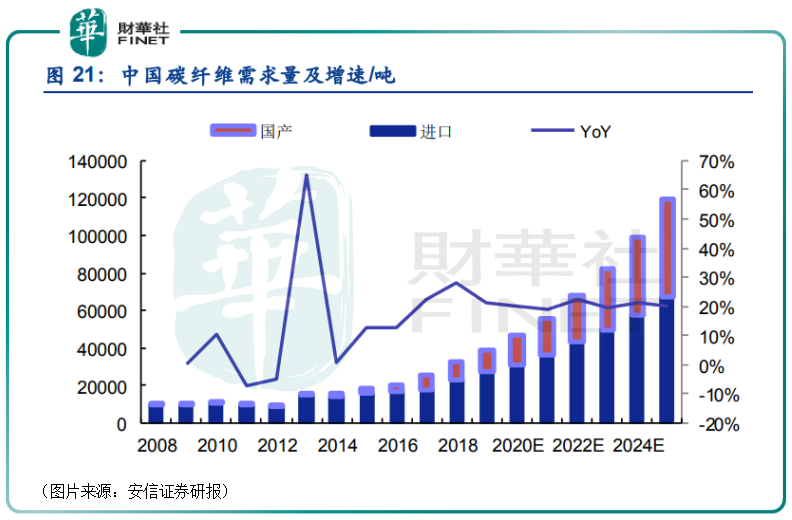

随着碳纤维下游应用的快速拓展,全球碳纤维市场规模持续走高,据《2019年全球碳纤维复合材料市场报告》数据,全球碳纤维需求量2019年为10.4万吨,预计至2025年可达到21.7万吨。

具体到国内,根据广州赛奥数据,2019年整体碳纤维需求在3.78万吨,最近10年复合增长率达到15.97%,最近5年复合增长率达到20.66%,国内需求量同样保持快速增长。

但是,由于碳纤维下游应用包括国防军工、航空航天等高端领域,国外对中国进行了严格的技术封锁,国内当前碳纤维仍主要依赖进口(国际碳纤维市场为日、美企业所垄断,其中日本是全球最大的碳纤维生产国,世界碳纤维技术主要掌握在日本公司手中),且国际纤维巨头主要向国内批量出口成品碳纤维,未存在向国内批量出口碳纤维原丝的情况。

随着国内碳纤维企业渐渐实现自我技术研发和升级,国产纤维在最近几年发展迅猛,也在逐渐实现国产替代。安信证券研报显示,预计在2025年前后国产碳纤维有望超过进口。

国内碳纤维市场的增长和国产替代的进行,吉林碳谷作为国产碳纤维原丝龙头,其前景被券商看好也就不稀奇了。

值得一提的是,该公司还于2020年开始向俄罗斯客户直接出货碳纤维原丝产品,其中包括公司48K大丝束产品,2020年海外销售占比达到了12.69%,实现了一定程度上的“出海”,这也算是一大利好消息。

结语

吉林碳谷此前之所以能在长期亏损下坚持研发,这主要得益于控股股东吉林国资委的支持。好在随着民用产品的放量,公司终于在2020年开始扭亏为盈。而随着吉林碳谷成为北交所首批上市公司之一,该公司将得到资本市场的加持,其前景也更被看好。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享