短视频的时代颠覆了很多人的想象。

极光发布的《2021年Q3移动互联网——行业数据研究报告》显示,今年三季度,我国移动网民每日使用时长最高的app是短视频,占比高达31.6%,远超名列第二的即时通讯app 19.8%的比重。

从市场变量来看,短视频已稳坐国内最能吸引流量的超级宝座。流量就是金钱,国内短视频领域两艘“巨型航母”抖音和快手(01024.HK),也让投资人抱有极高的期待。

在港股上市的快手于11月23日披露了三季报,次日(24日),快手股价大幅飙升,盘中一度涨超14%,最终收涨5.22%。而今年2月中旬以来,快手股价上演了暴跌模式,累计跌超70%。

从三季报看,快手的战略“施工图”很清晰:投更多的资金去提升内容和吸引用户,以支持广告和电商领域实现变现,而直播业务则明显“失宠”。

商业化进展顺利

快手三季度的成绩单整体上非常亮眼,营收飙升、亏损收窄、以营销和电商为首的业务开始挑起公司营收大梁。

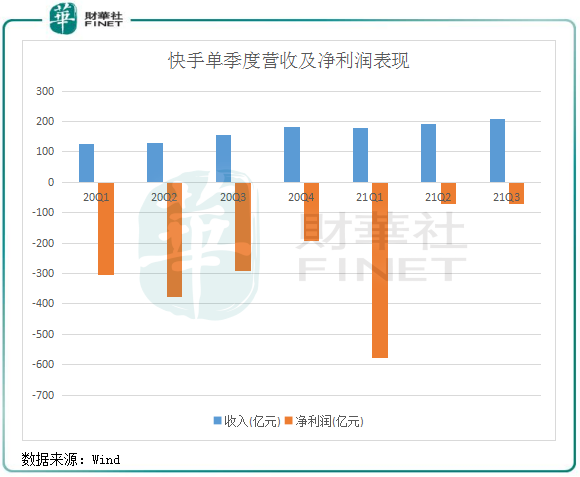

报告期内,快手实现营收204.93亿元,同比增长33.4%,这也是公司披露业绩数据以来连续5个季度实现营收高双位数增幅;期内巨亏70.87亿元,同比收窄75.8%。2020年至今年三季度,快手累计亏损额就接近了1900亿元,着实惊人。

对于互联网企业来说,商业模式无非是在前期投入巨资积累用户,然后通过各种方式变现而逐步扭亏为盈,快手也不例外。

2021年之前,快手是名副其实的“老铁经济”,有超过一半的收入依靠近亿个老铁打赏主播而获得。今年以来,快手加快了转型步伐,即加速商业化落地,在营销和电商领域加强变现能力,就如快手新任掌门人所指的“加以强调价值属性”。

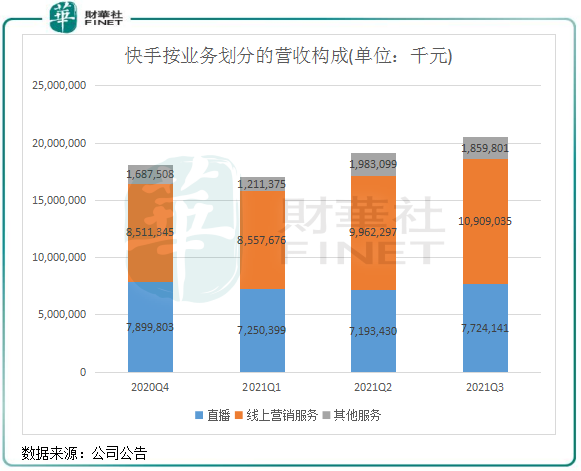

如今,快手在商业化方面进展十分顺畅。2020年四季度以来,快手的直播业务营收水平被线上营销服务赶超,其他服务(以电商为主)营收也迅猛增长,不断压低了直播业务的收入比重。

今年三季度,快手线上营销服务、直播以及其他服务的营收分别为109.9亿元、77.24亿元及18.6亿元,分别同比增长76.5%、-3.75%及53%,直播业务营收比重也因此进一步降至37.7%。

快手通过直播稳住平台的生态活跃度,在用户规模持续增长的带动下,利用兴趣社群的算法,向相应的“私域”流量池和大流量池定向派发相应广告,并建立公域+私域的电商体系,从而推进商业化。毕竟,广告和电商比直播更赚钱,前两者是互联网企业不容错过的变现盛宴,快手以直播为支柱的“老铁经济”已逐步退出历史舞台。

尤其是在广告方面,快手在三季度的表现明显强于其他互联网龙头企业。百度(09888.HK)三季度在线营销收入同比增长6%,增幅大幅放缓;腾讯(00700.HK)网络广告业务收入同比增长5%,增幅也只为单位数;而近日字节跳动商业化产品部的全员大会提到,其国内业务的广告收入过去半年停止增长。

电商交易总额方面,今年前三季快手电商交易总额高达4397.45亿元,同比飙升115.5%。据艾瑞咨询统计数据,快手已成为全球范围内以商品交易总额计算、仅次于淘宝直播的第二大的直播电商平台,且也是仅次于淘宝天猫、京东(09618.HK)、拼多多(PDD)的电商“第四极”。

“烧钱”推高DAU,用户日使用时长与抖音差距缩短

快手商业化进展如此快,这种高产出的背后也少不了高投入。

就如当前的B站一样,快手正处于高速商业化红利阶段,这对用户留存、用户增长,以及流量到收入的转变方面都带来了不小的挑战。而这就需要加大资金的投入,包括买量(营销费)投入和研发投入,买量是获取流量,研发则是提升用户粘性,以为商业化的顺利实施铺平道路。

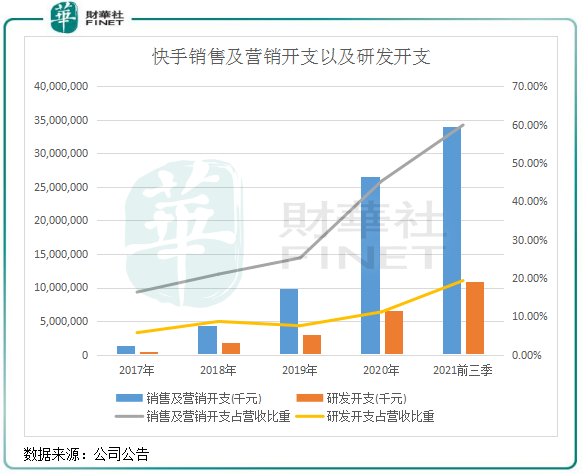

上图可以看到,快手的买量成本和研发成本在2020年和今年前三季同样高得惊人,这也是公司迟迟未能扭亏的重要原因。

今年前三季,快手销售及营销开支高达339.5亿元,同比飙升71%,占营收比重也快速攀升至60%的高位;同期,研发开支也增至109.4亿元,同比飙升165.7%,占营收比重达19.3%。

不过,对于三季度看,快手的销售及营销开支同比增速已连续两个季度放缓,一部分是因为组织架构的调整带来的效率提升。

研发开支则主要用于持续优化快手的生态系统:拓展内容、商品和服务供给,以及推荐技术。如在2020年末,快手开始投入短剧内容,同时还涉足体育内容、增加搜索功能以及泛知识辩论赛内容等。其目的很明确,就是丰富内容生态以增强用户粘性,为平台的变现注入更多更忠诚的用户。

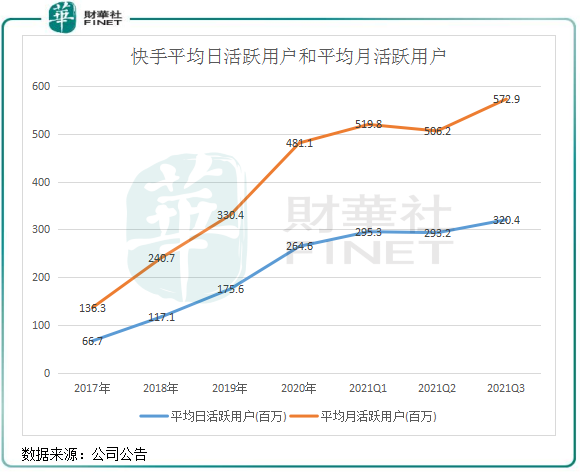

在营销和研发上持续烧钱投入下,也不断推高了快手平台内的用户规模,DAU(平均日活跃用户)、MAU(平均月活跃用户)均创历史新高。

数据显示,快手三季度DAU达3.2亿,同比增长17.9%,较二季度出现止跌回升的良好态势;MAU达5.7亿,单季度增加6670万月活用户,为2020年二季度至今最大季度净增户数。

期内,快手每位日活跃用户日均使用时长则达到了119.1分钟,去年同期为88.2分钟。同时,每位日活跃用户平均线上营销服务收入为34元,同比增长49.8%。

这些数据,可谓是十分靓丽,巨额的投入有了显著的成效。尤其是在每位日活跃用户日均使用时长方面,快手内容生态的持续深化收获颇丰,极光数据显示,2021年Q3快手用户日使用时长均值达到125.3分钟,同比增长30.9%,与抖音的差距缩小到19.3分钟。

快手联合创始人程一笑在季报电话会议中表示:随着单DAU收入上涨,营销支出占收入比例会相应下降,这也是我们明年业务规划的重要目标之一。

不过,相对于其“宿敌”抖音,快手迅猛的运营数据也依然难以在短期内追赶上抖音。QuestMobile数据显示,今年9月,抖音MAU规模达6.7亿,较快手MAU规模高出2.5亿。

流量天花板逐渐显现,进军海外成当务之急?

我国人口红利已出现消退趋势,短视频领域流量的天花板逐渐显现,但各大互联网平台在流量战中打红了眼。

所以,除了延长用户生命周期,未来保持DAU的持续增长也成为摆在短视频平台面前的难题。

实际上,早在2016年,快手就已开始进军海外市场。当年,快手国际版短视频Kwai在俄罗斯和韩国等国家上线,此后攻入巴西和印尼等市场,累计进入二十多个国家。但后来因种种原因,快手在海外的用户出现大规模的流失,海外多位高管也相继辞职。

但快手的出海梦没有因此而破灭,今年上半年从滴滴、Facebook等巨头企业拉人,在今年9月将海外业务正式升格为国际化事业部,集中开发南美、东南亚及中东地区的市场。

根据半年报,快手海外产品的月活跃用户数在6月底就已经达到了1.8亿,占了国内月活用户近3成。而在一季度,快斗海外月活用户数略高于1亿,成绩还是可圈可点的。程一笑在电话会议中表示,快手三季度海外的平均MAU,DAU比MAU,用户留存率和时长等核心指标均有进一步提升,同时也开始在海外尝试了一些变现的业务。

不过,TikTok在海外已混得风生水起,今年9月其在海外市场的月活用户突破了10亿大关,远超快手海外用户规模。

此外,处于初步探索阶段的海外业务,需要持续输出营销投入和研发投入。同时,切入TikTok 的腹地,意味着快手在竞争中离不开大量的营销支出。此前有媒体报道,快手在2021年为海外扩张准备了高达10亿美元预算。今年前三个月,快手在海外就花了至少2.5亿美元,约为快手一季度总营销费用六分之一。所以,快手要实现扭亏,或许受海外业务拓展所拖累。

或许是因为海外投入过高,快手在三季报中提到,销售及营销开支由2021年二季度的113亿元轻微减少2.2%至2021年三季度的110亿元,波动主要是由于2021年三季度控制海外业务发展开支。

中信建投研报称,尽管快手Q3海外市场费用环比下降,DAU、MAU及用户使用时长仍然保持增长趋势。此外,快手近期也开始以直播和广告的方式尝试海外业务的变现,未来有望进一步打开海外市场的利润空间。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享