近期,行业板块继续快速轮动,主题炒作的热度出现了明显的下降趋势。前期大热的光伏、风电等板块都出现了回调,不少投资者都表示“不会再爱了”。

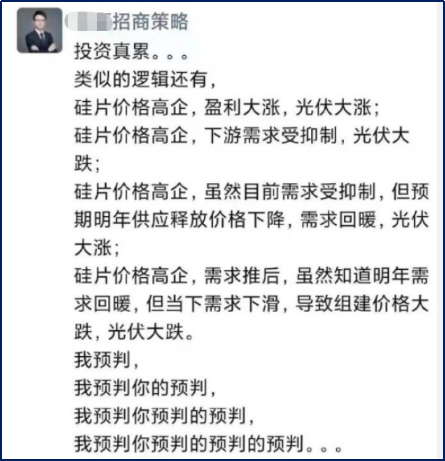

对于热门赛道回调感到心累的,不仅有普通的投资者,就连招商证券的首席策略也忍不住发文吐槽“投资真累”。“硅片价格高企,盈利大涨,光伏大涨;硅片价格高企,下游需求受抑制,光伏大跌……”

我预判、我预判你的预判、我预判你预判的预判……看到年底,看到明年,看到明年再反推回年底……这么多弯弯绕,让网友疯狂感慨“你们这些玩战术的心都脏!”。

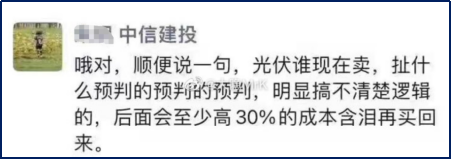

招商首席策略的发言,很快引来了中信建投新能源首席分析师的回怼,他表示招商的首席明显是搞不清逻辑,谁现在卖光伏,后面至少高30%的成本含泪再买回来。

其实,无论是什么逻辑,都可以用正反两面来解释,不同的解释也会对市场情绪产生不同的影响。情绪再去影响资金的流入流出,带动股价的波动。但归根结底,逻辑只能在一定程度上对市场做出解释,当市场真的被情绪控制时,哪里顾得上这些逻辑,最后还是市场说的算。

硅片价格是涨还是降?

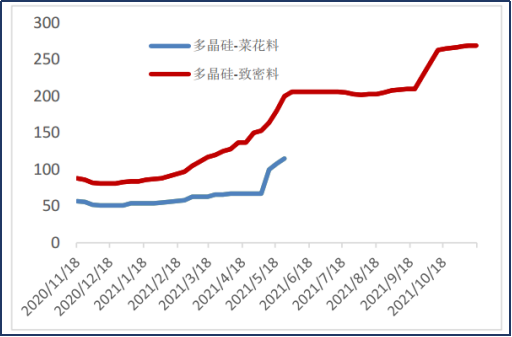

回顾两位首席的“互怼”,还是在于对光伏上游硅料、硅片等价格的担忧。

从目前的硅料形势来看,11月各主要硅料长单基本签完,而下游各环节价格开始均有松动,这种的情况下也是进一步对硅料价格上涨形成了一定压力。

价格方面,据山西证券研报,硅料大厂价格虽然仍有271-273元人民币的试探性价格报出,但贸易商处的少量报价已经有所减缓和降低。硅料价格继续上涨的动力愈发缺少,更高的价格缺乏支撑。

目前国内下游硅片、电池、组件各环节价格承压开始向下,硅料直接下游硅片环节库存压力递增,在一定程度上也是投射至硅料环节,对硅料价格,出货形成一定压力。

此外临近年末国内硅料的新扩产能也在陆续投产爬产,硅料供给紧张缺货的局面有望缓解,因此叠加上述因素下游市场对硅料降价抱有很大的预期。

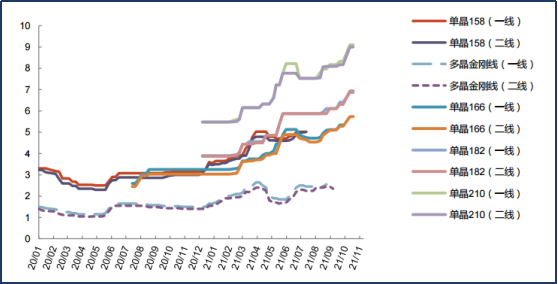

在硅片方面,据光大证券研报,本周开始更多其他厂家的单晶硅片价格开始出现不同幅度下调,较为明显的是M10硅片的价格调整幅度,个别市场报价的低价区间已经降至每片6.65人民币的水平。总体来看国内单晶各尺寸硅片价格均处于弱稳下跌中。

光伏装机仍在上行区间

在硅料价格高企背景下,10月全国新增光伏装机规模环比增速仍实现转正,环比小幅提升6.8%至3.75GW。

据能源局资料显示,户用光伏方面,受组件价格高企因素及部分地方暂停户用光伏项目备案影响,10月户用新增光伏装机规模环比下滑10%至1.93GW,但今年户用市场仍处于高景气周期,2021年1-10月户用新增光伏量已达13.61GW,同比增速达158%。

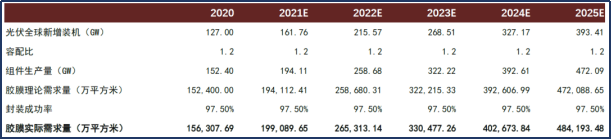

据中金公司测算,预计2021全球光伏新增装机约为161.76GW,2025年可达393.41GW。胶膜产能2021年有望达到26.83亿平方米,到2025年全球胶膜需求量可达48.4亿平米,较2020年提升209.77%,供给基本满足下游组件封装需求,跟上行业成长步伐,供需结构得到改善。因此,胶膜市场空间处于快速提升的阶段。

结构上来看,我国户用光伏当前渗透率较低,2020年底约为1.8%,远低于海外国家。中金公司认为未来组件价格下降将打开更多省份市场,看好2022至2025年新增装机CAGR或达到34%,将带来装机需求大年。

光伏或将携手储能开辟未来

长期来看,碳达峰、碳中和是未来的一个大方向,不可阻挡。现在不管是新能源还是光伏都在不断地完善相关政策,本质上还是为了实现长期、安全、可控的发展,这样才可以保证未来的全速前进。

随着未来产业逐渐规范化,电网和储能不断发展,未来终极能源形式的主流或是“分布式光伏+储能+氢能”。

在此种能源形式演变的背景下,光伏产业的龙头也纷纷布局储能业务。

2021年前三季度,逆变器龙头在储能板块表现亮眼。前三季度,阳光电源储能业务累计全球14.4GWh,较去年实现了翻倍增长,储能业务实现收入18-20亿元,同比增长200-233%。

目前,储能需求已经开启了高增长通道,而传统逆变器企业对电力安全、电网需求等理解深刻,同时下游渠道建设完善,在储能系统集成方面亦具备较强优势,逆变器企业将受益全球储能发展,有望开启第二增长曲线,进一步打开市场空间。

招商虽然心累,但仍看好光伏赛道

在此次“首席互怼”中,坚定看好光伏的中信建投首席还曾表示,四季度开始,国内新增硅料产能将逐步投放,硅料价格有望进入下行通道,2022年组件行业龙头单瓦利润将明显改善。

值得一提的是,“被怼”的一方,招商证券此前也曾发布研报称,在“双碳”目标的大背景下,光伏技术多线开展,从屋顶分布式发电到光伏幕墙都可能受益;从屋顶分布式发电到光伏建筑一体化(BIPV),相关业务有望加速发展。

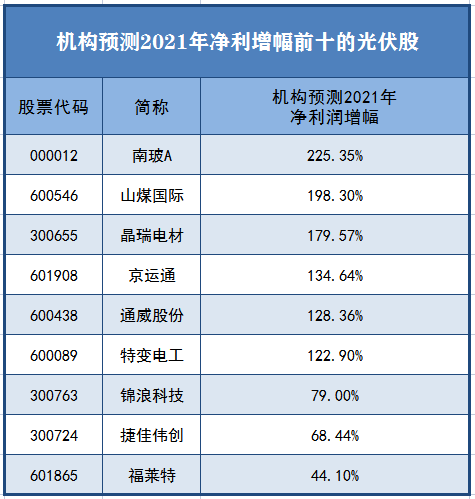

此外,随着年底将近,机构也预测了一批光伏股的净利润增幅。本文也对此进行了梳理,筛选了净利润预测增幅前十的个股。其中,南玻A、山煤国际、晶瑞电材、京运通、通威股份、特变电工的今年业绩预计将呈现翻倍增长。

〖 证券之星资讯 〗

本文不构成投资建议,股市有风险,投资需谨慎。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享