提起醬油,人們第一個想到的就是海天味業(603288.SH),這個被譽為「醬油茅」的企業。而提起醋,大多數人的第一印象一定是山西的醋。但其實從食醋發源地來講,我國有「四大名醋」—鎮江香醋、山西老陳醋、永春老醋和四川保寧醋。

而從投資角度看,2001年上市的主打「鎮江香醋」恒順醋業的(600305.SH),目前是食醋行業中唯一的上市公司。

作為國内食醋企業中唯一的上市公司,恒順醋業上次引起輿論關注還是因為提價消息。而這次引起筆者關注,卻是來自高層「大換血」。

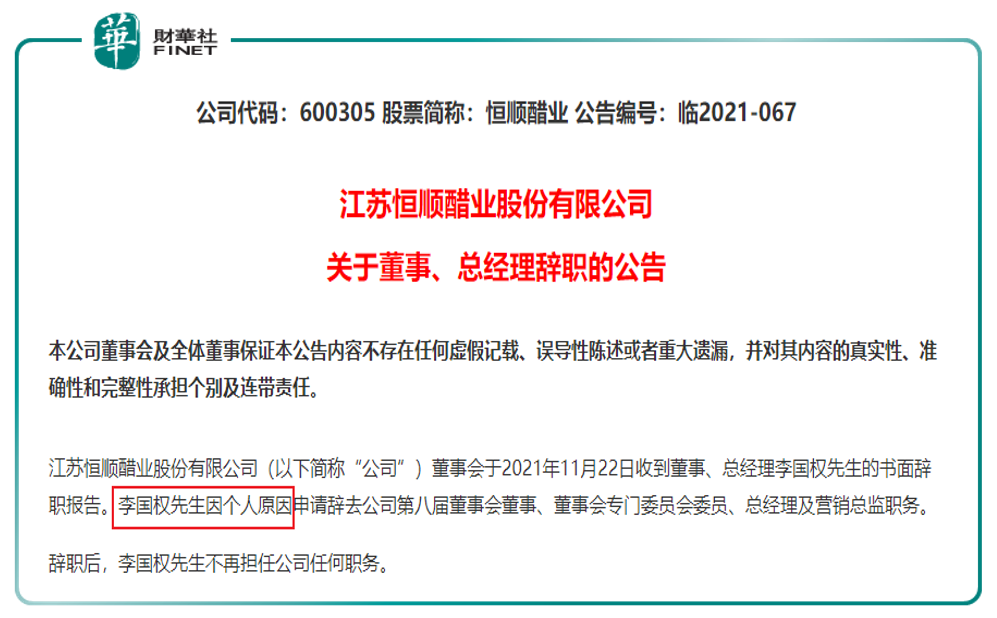

據11月24日公告,擔任恒順醋業總經理10年之久的李國權在11月23日突然宣佈辭去所有職務,包括他兼任的營銷總監職位也同時辭去。

在公告中,恒順醋業提及,其因個人原因申請辭去上市公司第八屆董事會董事、董事會專門委員會委員、總經理及營銷總監職務。

伴隨著李國權辭職,恒順醋業還宣佈了聘請營銷總監和營運總監兩名高管的消息。恒順醋業這一波人事變動背後,能否煥發新的生機?

高管「換血」的背後

據公司官方介紹,恒順醋業是一家主要從事食醋、料酒等多種調味品研發、生產及銷售的老字號企業,公司始創於1840年清道光年間,地處「中國醋都」—江蘇鎮江,是目前中國最大、現代化程度最高的食醋生產企業,也是目前唯一一家A股食醋上市公司,在引領中國醋業發展的基礎上,已形成食醋、料酒、醬油、復合調味料等係列產品。

而剛剛辭職的李國權,掌控這家最大的食醋企業長達10年,而筆者查詢李國權的履歷發現,他在1999年就加入恒順醋業,至今已在恒順醋業工作22年。他在恒順的履歷是這樣的:1999年至今,在江蘇恒順醋業股份有限公司工作,歷經研發部科員、經理助理、生產部副經理、工藝設備部經理、生產部經理、研發部經理、恒順集團副總經理、恒順醋業代理董事長、總經理職務。可以說這是一位從基層做起的恒順「老將」,各主要部門關鍵崗位都輪崗過的「一把手」。

順便八卦一下,根據近年的年報,他的薪酬是連續上漲的。據2019年年報,李國權薪酬為43.94萬元,較上期薪酬變動12.74萬元;據2020年年報,李國權薪酬為63.90萬元,較上期薪酬變動19.96萬元。

這樣一名老員工一路摸爬滾打的做到了總經理的位置,還連續漲工資,怎麽突然辭職了?

我們看看業績。

今年第三季度,恒順醋業實現營收3.24億元,同比下降34.97%,歸母淨利潤為720萬元,同比下降91.19%,而扣非淨利潤甚至是負數。

若看單季度的利潤情況,會發現今年第三季度利潤斷崖式下滑(見下圖)。

對於利潤下滑原因,筆者未在公司三季報中找到解釋。不過根據華創證券研報的解釋:疫情影響加上去庫壓力,致使第三季度營收同比下滑。一方面,公司6月為衝刺半年目標調整單月績效考核,調動業務員積極性同時,也給渠道庫存進一步加壓,另一方面南京、揚州等公司核心市場突發疫情,導致商超客流下滑、貨物運輸困難等,分月度看7-8月下滑最為嚴重,9月疫情基本消除,加上公司積極調整和推出新品,環比有所恢復。

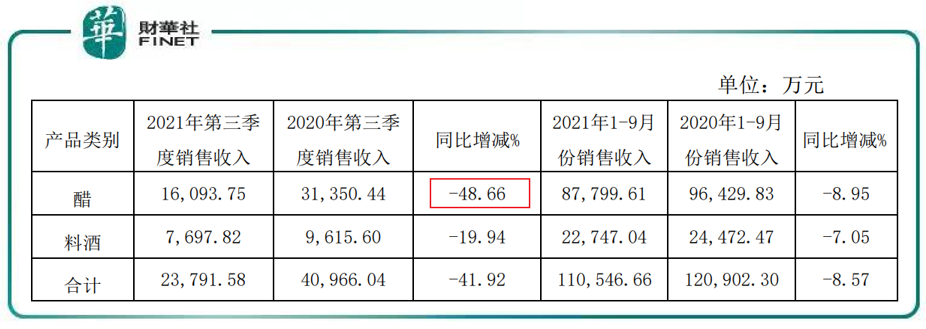

筆者查詢了公司10月30日公告的定期經營數據,發現公司主打產品醋在今年第三季度的同比下滑是最嚴重的,第三季度醋的銷售收入同比降低-48.66%。料酒稍好,但第三季度銷售收入也同樣降低,同比減-19.94%。

而從成本費用端來看,第三季度銷售費用率、管理費用率、研發費用率、財務費用率分别同比+11.8、+1.79、+3.66、+0.38pct,其中銷售費用率上漲較多,主要係《非誠勿擾》等廣告費用開始確認,其他費用率提升則因為在收入下滑較大下,費用固定支出導致攤薄效應減弱。最終導致公司第三季利潤大降。

此外,翻看恒順醋業近十年財報發現:2010年-2014年,恒順醋業營收一直處於11.5億元以下。

進入2015年,恒順醋業進入快速發展階段,但增速與同期其它調味品公司相比仍有差距。2015年-2020年,恒順醋業營收從13.05億元增長到20.14億元,增幅為54.32%;歸母淨利潤從2.4億元增長到3.15億元,增幅為31.25%。以2016年上市的千禾味業作為對比,2016年-2020年,禾味業營收增幅為119.59%,歸母淨利潤增幅達到106%。

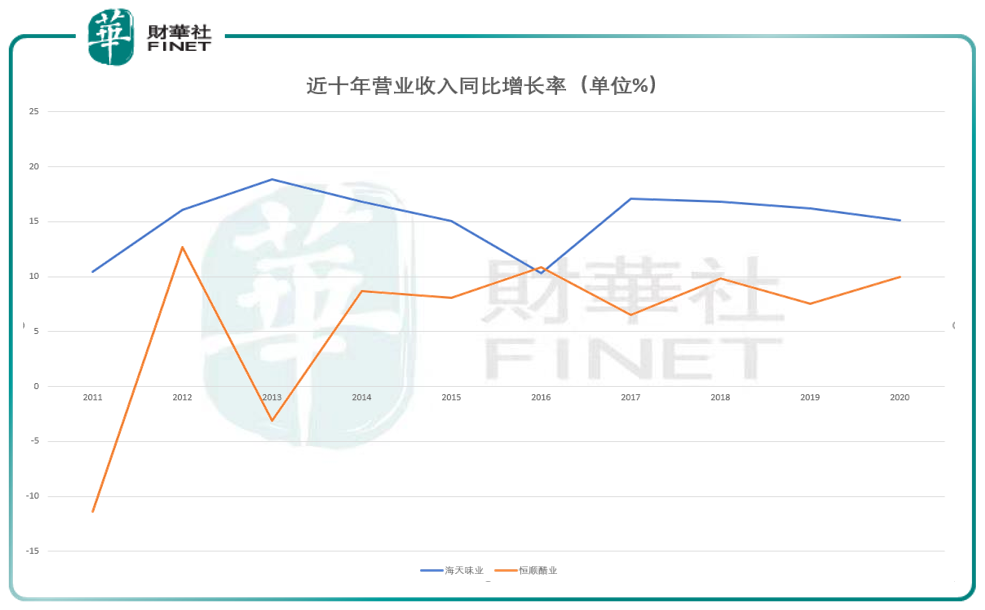

而若與「醬油茅」海天味業比起來,恒順醋業近十年的增長情況也是一言難儘。

下圖為近十年恒順醋業與海天味業的營收同比增長率情況,可以明顯看出二者的差距。海天的營收同比增長率近十年基本都在壓著恒順。

可以看到,近十年來,與同業相比,恒順醋業的發展速度未免「落後」。而這十年,恰巧是李國權任職為總經理的十年。

不過需注意,據公司公告,李國權先生是因個人原因辭職的。

對手們留給恒順的時間不多了

目前恒順醋業是國内食醋企業中唯一的上市公司。不過恒順的對手們也不甘寂寞。近期,一批山西醋企正在上市路上奔走。

據了解,山西的水塔醋業、紫林醋業均在衝擊IPO。2016年,太原市發佈了一則意見書,意見書明確表示要推動水塔、紫林、東湖、寧化府四大骨幹企業上市,除了明確規定了上市的時間外,還對上市成功的企業設立了獎勵機制,體現出當地對於這批企業上市的重視。

根據山西證監局公開信息顯示,山西水塔醋業股份已於2020年11月13日在山西證監局進行輔導備案登記並獲受理。而水塔醋業的上市之路也是準備許久。同時,另一家山西醋企紫林醋業也於今年6月披露了招股書,並在9月17日進行了招股書的更新(申報稿)。

根據最新的招股書資料,紫林來自另一個著名的「中國醋都」——山西省清徐縣。

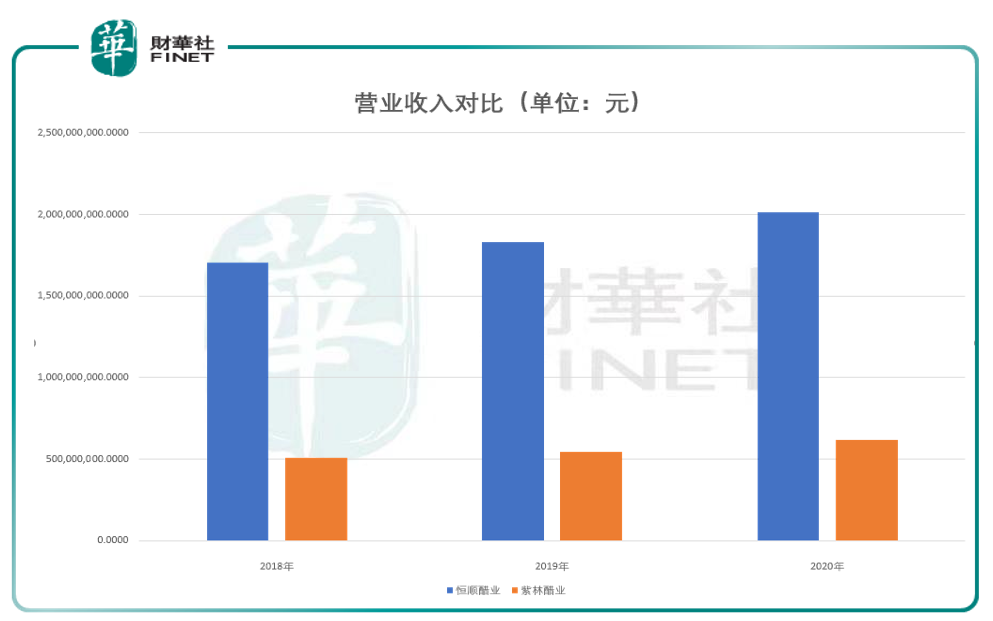

據招股書,紫林醋業2020年的營業收入為61,982.32萬元,2021年上半年的營業收入為29,677.89萬元,而同期扣非後淨利潤分别為10,285.98萬元、3,794.54萬元。

與恒順的營收對比來看,紫林的營收規模是比較小的。

但隨著紫林等醋業公司謀求上市,這未免不是一個信號:在不久的將來,醋企上市公司慢慢增加後,對於恒順醋業來說,抓住時機謀發展已經不容懈怠。

醋企何時能出個「海天」?

對比醬油行業的龍頭海天味業來說,恒順醋業雖然目前是國内唯一食醋上市公司,但卻很難說是行業巨頭。這從大家提起醋後的反應就知道:首先想到的是某個地區比如山西,而不是具體的某個品牌。但若說起醬油,耳熟能詳的品牌脫口而出:比如海天、廚邦、美味鮮、李錦記等等。

醋同樣是生活必需品,為何發展沒有醬油硬氣?

原因或在於使用上的低頻。

艾媒咨詢分析師張毅分析指出:「醋的使用頻率整體屬於相對較低頻,受眾相對會比較弱,並不像醬油、蚝油等其他產品,在廚房中的使用頻率那麽高,幾乎每道菜里面可能會用到,但醋不是。其次,食醋行業總體來說以中小企業、小型工廠,小型作坊為主,制作門檻相對比較低,所以規模化程度不高,品牌化的產品也不多,很少有規模化經營與生產的企業,從而去佔領全國市場。」

而除了使用低頻外,筆者從紫林醋業的招股書上,還找到了一個有意思的地方,就是口味。

根據紫林招股書的描述:「食醋產品因消費者的食用習慣、風味需求、品牌認可度以及地域性產品歷史傳承等因素,形成了各地區消費者主要消費的食醋產品存在一定的差異性。」

所謂一方水土養一方人,各地的文化淵源、氣候條件決定了當地的風土人情,這就包括了口味的差異。

不過該招股書中也表示:「隨著物流運輸的拓展、食醋營銷網絡的完善和全國性佈局、餐飲業的全國性發展以及品牌優勢企業的持續營銷,食醋產品的區域性特徵趨於減弱。」

雖然使用的低頻以及各地口味的差異,這些客觀原因對比醬油確實是劣勢,但從公司經營角度講,產品結構單一或也是重要因素之一。

以目前已經上市的恒順和已經披露招股書的紫林這兩家醋業企業的數據為例。

從恒順醋業財報數據來看,今年上半年,恒順醋業的食醋業務實現營收7.17億元、料酒實現營收1.5億元。食醋營收佔比佔總營收的69.28%,料酒佔總營收的比重達14.49%。可以看到,恒順的營收,醋是首要地位,其次是料酒。

相比於恒順醋業,紫林醋業的主營產品包括食醋、醋飲料和料酒、醬油,儘管多了醋飲料及醬油業務,但根據招股書數據,食醋產品營收佔總營收比重達90%以上。

根據兩家頭部醋企的主營產品不難看出,醋企經營範圍單一,營收過度依賴單一產品(食醋),這或許是醋企難以壯大的原因。作為對比,海天味業、中炬高新的主營產品則包括了醬油、蚝油、雞精、醋、食用油等,涉及多樣產品。

艾媒咨詢分析師張毅認為:「產品的開發很重要,傳統醋總體來說還是比較單一,例如白醋、陳醋等等,或可以根據不同的消費群體、不同的這個健康需求、不同的口味,不同的形式去進行創新。比如餐飲行業中的預制菜賽道,醋或許可以往消費者的適配場景走進一步。」

隨著醋企陸續謀求上市,何時能在食醋行業里出個像「醬油茅」海天味業那樣的龍頭,筆者也是很期待的。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享