11月25日,光威复材(300699.SZ)发布公告称,有多位股东均欲减持所持有的公司的股份,其中既有持股非常多的第二大股东,也有持股比较少的8名高管。

受此消息的影响,该公司的股价(以下均指前复权)在11月26日的早盘直接跳空低开3.95%。截至收盘,光威复材最终下跌3.62%,报收81.83元/股,成交量放大至14.62亿元,最新总市值为424.17亿元。

国内碳纤维龙头再遭减持

光威复材前身是威海市碳素渔竿厂,设立于1992年,1998年建设了国内首条宽幅碳纤维预浸料生产线,2002年成立拓展纤维子公司,是我国首家从事碳纤维研发生产的民营企业,自此公司的主营业务从渔具转为材料业务,2014年改制为股份有限公司,2017年在深交所敲钟上市,是国内碳纤维行业第一家A股上市公司。

经过多年的发展和转型,该公司目前主要从事原丝、碳纤维、碳纤维织物、碳纤维预浸料、玻璃纤维预浸料、碳纤维复合材料制品及碳纤维核心生产设备的研发、生产与销售,是目前国内碳纤维生产品种最齐全、生产技术最先进、产业链最完备的龙头企业。

碳纤维及织物是光威复材最核心的业务,在2021年上半年贡献了57%的收入和94%的利润,其余占比较大的业务还有风电碳梁和预浸料。

具体来看11月25日披露的减持情况,光威复材的董事卢钊钧、李书乡、王文义、张月义,监事段长兵,总工程师林凤森,副总经理高长星、王壮志计划以集中竞价、大宗交易方式减持公司股份,减持期间集中竞价自公告之日起十五个交易日后六个月内,大宗交易自公告之日起三个交易日后六个月内,合计减持数量不超过316.58万股(占公司总股本比例为0.6107%)。

减持原因是偿还借款等个人资金需要;股份来源则包括公司首次公开发行前间接持有、通过非交易过户过入到本人名下的股份。

不过,上述这8位高管人数虽多,但减持的股份数量其实不算太多。与之相比,光威复材另一股东的减持计划更值得注意。

公告显示,光威复材的第二大股东北京信聿投资中心(有限合伙)(以下简称“信聿合伙”)计划以集中竞价、大宗交易方式减持公司股份。减持期间集中竞价交易自公告之日起十五个交易日后六个月内,大宗交易自公告之日起三个交易日后六个月内,合计减持数量不超过3110.1万股(即不超过公司总股本比例的6%,不超过信聿合伙持有公司股份的66.92%)。

这位股东减持的原因是合伙人资金需求;股份来源则是公司首次公开发行前已持有的股份。

而就在这份减持公告中,光威复材还表示,信聿合伙于2021年4月29日发布的减持计划时间已届满,最终信聿合伙累计减持1040.92万股,减持比例2.0081%。

这也就是说,信聿合伙基本是在上一次减持计划期满后,就立刻马不停蹄地抛出了一份新的减持计划,减持的心情显得颇为急切。

事实上,光威复材的这位第二大股东已经连续多个季度在持续抛售所持有的股票。

上市以来业绩、股价持续增长

虽然这些股东都表示是基于资金需求所以才减持,但这背后或许还存在着一些其他的原因。

经统计发现,自2017年9月上市以来,光威复材的股价已经累涨超9倍。

由此可见,该上市公司的这些股东已经赚得盆满钵满,积累了大量的浮盈,选择兑换一些收益也很正常。

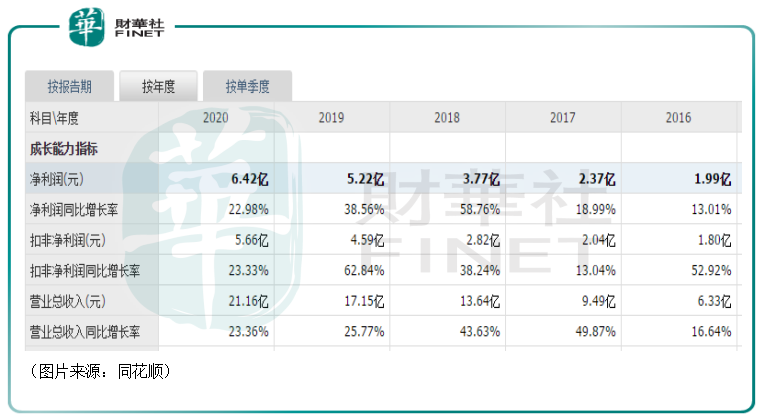

而光威复材股价的飙升也离不开业绩的增长。数据显示,该公司的营收和归母净利润已经持续多年录得增长。

2021年前三季度,虽然原材料上涨带来了一定压力,但是光威复材的业绩还是延续了增长,实现营收19.63亿元,同比增长22.42%,实现归母净利润6.18亿元,同比增长17.89%。

2018年至2021年前三季度期间,公司的毛利率总体呈逐年稳步提升态势,分别为46.7%、48%、49.8%和47.6%;期内的净利率分别为27.6%、30.4%、30.3%和31.4%,基本也在持续增长。

公司前景如何?

值得一提的是,虽然光威复材遭到了多位股东的减持,但这并不意味着公司未来前景就不好了。

上面介绍过,碳纤维及织物是该公司的业务支柱。

碳纤维(简称CF)是由聚丙烯腈、沥青或粘胶等有机母体纤维在高温环境下裂解碳化形成的含碳量在90%以上的碳主链结构无机高分子纤维,外观呈黑色。碳纤维具备出色的力学性能和化学稳定性,密度比铝低,强度比钢高,是目前已大量生产的高性能纤维中具有最高比强度(强度/密度)和最高比模量(模量/密度)的纤维,同时还具有耐腐蚀、耐高温、耐疲劳等特性以及良好的可加工、可设计性,因而广泛应用于航空航天、国防、能源、体育用品、汽车工业、轨道交通、建筑补强等领域,是一种发展国防军工和国民经济亟需的战略性新兴材料。

而碳纤维可加工成碳纤维织物、碳纤维预浸料等制品,然后与树脂、陶瓷等材料结合形成碳纤维复合材料,最后由各种成型工艺得到终端工业产品。

目前,全球碳纤维及复合材料已在各个领域广泛应用,截至2020年,全球碳纤维需求量约为10.7万吨,同比增长3.1%,近五年复合增速约为9.3%。其中,风电叶片用量最多,约为3.1万吨,占比28.6%,其次为航空航天(占比15.4%)、体育休闲(占比14.4%)和汽车(占比11.7%)。

由于民航用碳纤维是全球消费市场的一大重要组成,在2020年疫情冲击下该应用板块遭受重创,导致2020年全球碳纤维增速显著放缓。根据赛奥碳纤维预测,到2025年全球碳纤维消费量预计将达到20万吨,对应5年复合增速13.3%,到2030年全球碳纤维消费量将达到40万吨,对应2025-2030年复合增速约为14.9%。

再看国内的情况,截至去年,我国碳纤维需求量约为4.9万吨,同比增长29%,近5年复合增速约为23.8%。其中,2020年国产碳纤维需求量约为1.9万吨,占国内总需求量的37.9%(2016年国产碳纤维占比为18.4%),近4年复合增速高达50.6%,国产碳纤维增势尤为强劲。

从用途来看,2020年国内碳纤维最重要的应用方向为风电叶片,合计用量2万吨,占比40.9%,其次为体育休闲,占比29.9%。根据赛奥碳纤维预测,到2025年国内需求量将达到14.9万吨,对应年复合增速25.1%,其中国产碳纤维需求量将达到8.3万吨,对应年复合增速35%。

不过,国内市场虽然增长很快,但是国内当前碳纤维仍主要依赖进口(国际碳纤维市场为日、美企业所垄断,其中日本是全球最大的碳纤维生产国,世界碳纤维技术主要掌握在日本公司手中)。

而国产碳纤维长期围绕体育休闲等低附加值领域。

综合来看,国内的碳纤维市场未来将继续两种发展趋势,其一是继续推进国产化以实现进口替代;其二是由低附加值领域向高附加值领域攀升。

在这个过程中,光威复材作为国产碳纤维领域的龙头企业之一将有望凭借自身优势获得更多市场份额,延续业绩的增长。

不过,该公司上市以来的股价累计涨幅不小,而且在过去一年多时间里基本处于高位盘整的状态,股价短期回调的风险仍需注意。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享