碳中和目标提出以来,能源变革加速,风电也成为今年来A股市场最火的板块之一。

除了政策驱动,风电股不断起舞的原因有三点:风机大型化持续降本,大大增强了企业的积极性;特高压电网被列入7大新基建规划,该领域的建设潮也不断加持风电行业;随着储能技术的进步和配套发展,风电的投资收益提高和规模化发展形成正循环。

11月26日午后,A股风电板块快速拉升,带动了多股起舞。

其中,近期大牛股大金重工(002487.SZ)以及协鑫能科(002015.SZ)双双涨停,同时股价也均刷新历史新高,两者总市值超过440亿元。

此外,锐新科技(300828.SZ)、中科三环(000970.SZ)、永福股份(300712.SZ)等股纷纷跟涨。金力永磁(300748.SZ)收涨1.85%,盘中亦创出历史新高。

截至收盘,A股风电概念板块总市值突破3.4万亿元,占了沪深两市总市值的3.8%,权重进一步提升。

引发风电股拉升的基本面

风电板块的异动,往往伴随着消息面的刺激,此次也不例外。

俗话说,众人拾柴火焰高,碳中和的实现需要促进外部企业来投资电力行业。近期,内蒙、广东和陕西等省纷纷加大风电领域的投资,为企业的进入铺平政策道路。

而引起风电投资热潮的当属核电领域一哥中国广核(003816.SZ),中国广核风电公司11月26日在北京产权交易所完成增资引战签约,募集资金高达305.3亿元,创下了“国内新能源电力领域最大股权融资项目”。

中广核风电公司增资引战项目参与方包括了全国社保基金、国家电网、南方电网、中国国新、广东恒健、川投能源(600674.SH)投资平台,以及四大银行、保险公司和产业基金等14家战略投资者,这些机构和企业均是实力雄厚的财务投资者。

此轮风电领域的巨额增资引战,对行业推进股权多元化、优化资源配置起到重要的引导作用,对行业扩大“朋友圈”有积极意义。另一方面,随着能源革命进入建设潮,中广核增资引战有利于带动国内对风电资产的投资,对风电供应链的可行性来说是一个重要信号。

此外,引起风电股起舞的另一个消息面,便是2021年第三个海上风电项目开启招标。

今年前三季度,国内风电公开招标市场新增招标量同比增长115%,风电行业正处于高速发展阶段。风电装机规模的高速增长,将带动相关材料需求大幅提升。

近期,沿海多个省区相继出台海上风电发展规划,项目落地也多点开花,陆续释放千万千瓦级海上风电基地建设的信号。水电水利规划设计总院风电处处长胡小峰近日表示,我国深远海风电发展规划正在研究中,涉及长三角等五个千万千瓦级基地。

在海上风电建设进入快车道的背景下,清洁能源巨头企业三峡集团开启了年内第三个海上风电项目招标。招标公告显示,本招标项目划分为3个标段,本次招标为其中一标段“昌邑莱州湾一期(300MW)海上风电项目风力发电机组及塔筒设备采购”。

而上月,中广核象山涂茨海上风机采购、华润电力苍南1#海上风机(含塔架)采购项目也分别开标,招标价格接近平价水平。

券商报告认为,目前风机招标价格的下跌进一步提升风电项目的经济性,风电装机降本带来的项目收益率提升有望持续驱动装机需求。源于更低的成本以及更好的产品结构,龙头市场份额有望逐步提升。

风电能源竞争力不断增强

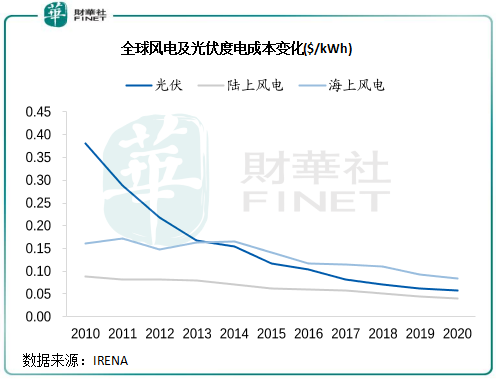

随着技术的进步,风电日益成为最具经济性的能源之一,这为我国风电行业的快速增长奠定了基础。

根据IRENA的统计,过去十年间中国陆上/海上风电的平均度电成本分别由2010年的0.071/0.178美元降至2020年的0.033/0.084美元,下降幅度为54%/53%。

业内人士透露,“十四五”期间,在我国高速风资源区,风电度电成本有望降低至0.1元,即使加上配置储能的成本,仍然比煤电更具竞争力。

风机单机功率越大风电的度电成本越低,发电效率大幅提升。我国将持续推进在沙漠、戈壁、荒漠地区加快规划建设大型风电光伏基地项目,引导行业持续降本增效。

中泰证券预计2021年中国风电新增装机51GW,即使在2020年抢装后,相较2019年仍有73%的装机增长,风电需求持续乐观。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享