在全球範圍内,體育運動是一項長青的賽道。在各細分領域,誕生出了眾多成長性耀眼的企業,這其中就包括高爾夫行業的HONMA高爾夫(06858.HK)。

進入2021年以來,隨著各國政府就COVID-19的相關限制逐步放寬,疊加大眾的健康意識不斷增強,體育運動市場迅速回溫,整體高爾夫行業出現了前所未有的參與度及購買意欲增長。

作為全球高爾夫行業享有極高聲譽的翹楚,HONMA高爾夫在市場持續復蘇的背景下上演了「王者歸來」的好戲,關鍵財務指標均呈現顯著升勢。

成立於1959年的HONMA在高爾夫行業深耕六十餘年,始終專注研發和生產高端專業的高爾夫球桿和配套用品,已走出亞洲,憑借工匠精神成為了全球高爾夫頂級工藝的代名詞。

憑借全品類覆蓋的高端產品組合、業内獨有的垂直整合業務模式以及卓越的運營能力,HONMA高爾夫緊抓市場契機,在報告期内各項財務指標均大幅提升,向市場遞交了靓麗的半年報成績單。

截至2021年9月30日止6個月,HONMA高爾夫實現營收118.72億日圓,同比飙升31.1%;成功實現扭虧,淨利潤13.48億日圓,收入和利潤均超越了疫情前水平。毛利率則達55.3%,同比提升4.1個百分點,在全球大宗商品價格上漲的壓力下,體現了集團出色的成本管控和供應商管理能力。現金流大增43.7%至3,702.4百萬日元。

基於強勁的現金流和對股東負責的經營原則,HONMA高爾夫自上市以來一直有無懼市況保持穩定派息的美譽。此次建議中期股息每股1.5日圓,派息率達67.3%。

渠道持續優化,全球市場遍地開花

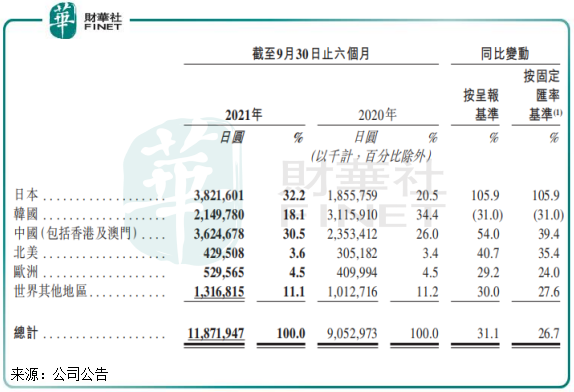

從地域分佈來看,HONMA高爾夫在絕大多數市場都取得強勁的銷售增長,甚至超越2019年同期水平,不但擺脫了疫情的陰霾,也是集團積極求變和抗風險能力強的證明。

報告期内,除了韓國地區受零部件供應限制導致收益下降,日本、中國、北美市場的收益分别錄得105.9%、54%及40.7%的強勁增幅。

其中,中國市場的發展勢頭十分強勁,該財年上半年的銷售份額首次超過30%,超越韓國成為第二大市場,與日本的佔比也很接近。HONMA善於把握中國市場的機遇,在這個新興市場内不斷發力電商領域和推廣力度,成功提升品牌知名度及忠誠度,並成功轉化為有形的購買意願及銷售收益。隨著近年來中國民眾對戶外運動的興趣不斷增強,高爾夫市場滲透率亦逐年提升,擁有強大品牌優勢和產品優勢的HONMA高爾夫有望持續拓展中國市場,打開長期成長空間。

成功執行的成長戰略疊加市場需求旺盛,HONMA積極調整策略,優化銷售渠道,成為推動集團高增長的驅動力。報告期内,通過零售運營優化和門店陳列的全新升級,HONMA為線下客戶帶來更佳的品牌體驗,按呈報基準算,公司自營門店銷售額同比增長34.6%,而門店數量持平,可見單店銷售額獲得重大突破,而第三方零售商及批發商銷售額同比增長29.7%,尤其是日本疫情限制令接觸後零售夥伴終於恢復正常營業,來自日本第三方零售的收入增長265.3%。

電商渠道亦可圈可點。因在中國、日本和美國等重要市場提前切入電商市場,在電商領域不斷深化運營和優化購物體驗,HONMA高爾夫成功在線上「圈粉」,疫情後更多消費者轉向線上消費,帶動電商業務銷售收入猛增99.0%。而在剛剛過去的「雙十一」中,HONMA在天貓和京東的總GMV增長達到107%。

產品矩陣持續優化,掘金超性能細分市場

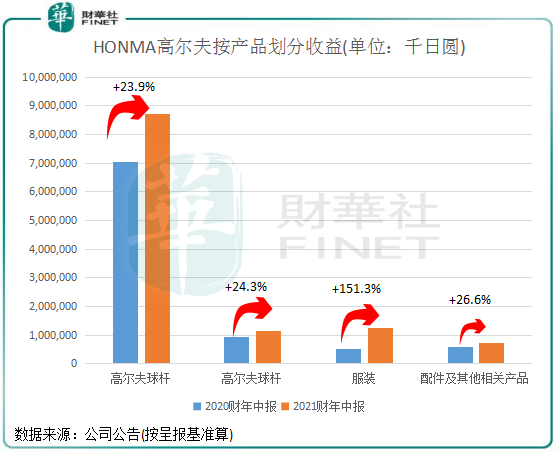

HONMA高爾夫在不斷鞏固超高端球桿市場絕對優勢的同時,近幾年來積極擴充超性能產品線以及拓展更年輕的消費群體,以期為集團的長期發展注入更多活力。高爾夫球桿銷售保持穩定且快速的增長,期内收益增加了23.9%至87.19億日圓。得益於持續價格管理和優化制造成本,該產品毛利率達58.2%的歷史高位,同比增長7.3個百分點。

其中,2021年1月推出的GS係列自上市以來收到極大青睐,收獲了新的客戶群體,帶動TOUR World在上半年銷售大增125.8%,也更新了品牌在年輕球手中的形象。據悉新產品TW757 將於 2022 年 3 ⽉問世。

此外,從半年報看,集團的優化產品組合策略已然大有所成且呈現更加好的發展態勢,來自所有產品類别的收益全線呈雙倍甚至三位數的增長。通過強大的研發力量和日本傳統工藝賦能各類產品性能,近年開啓的多元產品策略也喜迎碩果,非球桿業務茁壯成長。

服飾方面,近年運動時尚風潮席卷全球,HONMA緊抓時機,於2019年重新推出了品牌服裝係列,分為高端功能和時尚運動兩大係列,滿足熱忱型球手和泛運動人群在球場内外的不同著裝需求。同時在日本、中國和韓國等亞洲本土市場拓展品牌服飾門店,報告期内,集團服裝業務營收12.59億日圓,同比飙升151.3%,自2019年重新推出以來首次超越了球類和配件成為HONMA第二大產品類别,未來也將是集團銷售主要增長點之一。

高爾夫球板塊在過去6年保持了非常輝煌的成績,年均復合增長率達到41.1%,期内高爾夫球產品收益達11.54億日圓,同比增長24.3%。針對高爾球類產品HONMA採用了金字塔的產品策略,分别針對高、中、低三個價格檔位行程產品矩陣,對高端產品加大研發力度,推出擁有自主專利的產品,突顯HONMA品牌的高端高性能特性,針對中低價位產品著力滲透渠道,繼續保持中雙位數增長。

展望未來,集團表示將繼續優化HONMA品牌價值並轉化為客戶忠誠度,堅持不懈的投入產品開發及擴大市場版圖,延續全線產品類别銷售增長。透過HONMA品牌高爾夫球桿、高爾夫球、服裝及其他配件,為消費者帶來完整全面的高爾夫生活體驗。筆者預計,隨著未來整體高爾夫行業將逐步適應新常態及反彈,集團的業績和估值有望不斷站上新台階。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享