国潮之光波司登(03998.HK),早前因为羽绒服最贵卖万元以上引起争议。有的投资者认为炽热的国潮该降一降温,毕竟“高处不胜寒”;也有投资者认为,波司登就是卖羽绒服的,不怕寒,越高越有市场。

刚刚公布的截至2021年9月30日止上半财年业绩自有评判。先来看整体业绩。

纯利率提升却是因为补贴?

截至2021年9月30日止的2022财年上半年,波司登总收入同比增长15.6%,至53.9亿元(单位人民币,下同)。

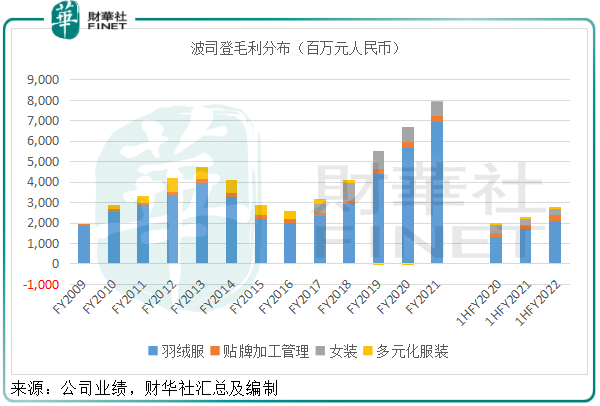

在“波司登”品牌羽绒服毛利率提升5.5个百分点的带动下,该公司上半财年的整体毛利率较上年同期上升2.7个百分点,至50.5%;毛利按年增长22.2%,至27.21亿元。

然而,值得注意的是,销售及分销开支大增33.5%,达到16.1亿元,占总收入的比重由上年同期的25.9%上升4个百分点,至29.9%,主要因为品牌宣传营销力度增加以及品牌羽绒服业务终端门店建设带动相关费用增加。同时,行政开支也按年上升16%,至4.53亿元。

所以合计分销与行政两项经营开支,占总收入的比重由上年同期的34.3%上升至38.4%,增幅达到4.1个百分点,完全抵消了整体毛利率2.7个百分点的增幅。

不过,“其他收入”一项大增2.1倍,达到1.43亿元,令波司登的息税前利润率得以维持在14.8%的水平,较上年同期的14.3%稍微改善0.5个百分点,息税前利润同比增长19.6%,至7.97亿元(笔者估算)。

“其他收入”主要为商标使用权收入、股息收入以及政府补贴,其中政府补贴为1.13亿元,高于去年同期的2534万元。由此可见,波司登的毛利率改善幅度不错,但或离不开其营销投入的贡献,而且营销支出的上升远高于毛利率改善的幅度,最终令波司登整体利润率得以保持的,或是因为毛利率与政府补贴收入的合力。

因此,上半财年的股东应占净利润同比增长31.4%,至6.38亿元,纯利率为11.8%,较上年同期提升1.4个百分点。

羽绒服仍是头牌

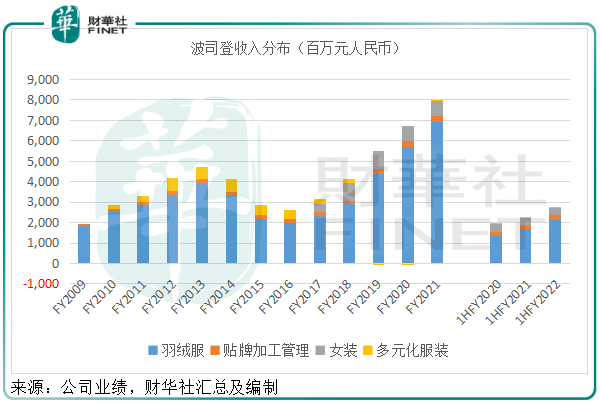

波司登以产品种类来划分可分为:1)羽绒服;2)贴牌加工业务;3)品牌女装业务;4)多元化服装,包括品牌男装、校服和童装。

羽绒服是其主要的收入来源,上半财年的羽绒服收入同比增长16.2%,至34.73亿元,占波司登总收入的64.4%。下文再详述。

贴牌加工管理业务就是为其他品牌商提供生产服务,即代工。上半财年,来自前五大客户的收入占该项收入的98.1%。贴牌加工管理业务收入同比增长16.2%,至14.28亿元,占波司登总收入的26.5%。得益于成本控制,毛利率提升了1个百分点,为19.1%。毛利同比增长22.6%,至2.73亿元,占总毛利的10%。

波司登多次进行多元化业务的尝试,2009年,该公司开始进军非羽绒业务并收购“波司登”男装品牌,随后推出波司登家居品牌,然而这些业务表现并不理想,其后在2017财年出售休闲品牌“摩高”。

2016年开始发展校服业务,该项业务增长强劲,在最新的上半财年,校服业务收入同比大增3.5倍,达到55.8百万元,带动多元化服装品牌业务收入同比增长1.29倍,至7179万元。笔者猜测校服业务的毛利率不是太理想,尽管校服收入大增,其多元化服装品牌业务的上半财年毛利率只有28.2%,相较上年同期为49.3%。

自2011年起,波司登又陆续收购女装品牌“杰西”和“邦宝”,2017年更进一步扩大女装业务,收购“柯利亚诺”和“柯罗芭”两个女装品牌。女装品牌定位中高端,毛利率均在70%以上,比其“波司登”品牌羽绒服的毛利率还高,但该项业务的贡献在2019财年到达顶峰之后就开始持续下降。

上半财年,女装业务的收入同比增长1%,至4.16亿元,毛利为3.06亿元。

从上图可见,尽管波司登努力尝试多元化发展,但是羽绒服业务仍是其主要的收入和利润来源,也是增长动力所在,其他多元业务似乎未能为其带来可持续的增长动力。

“波司登”品牌担当增长主力军

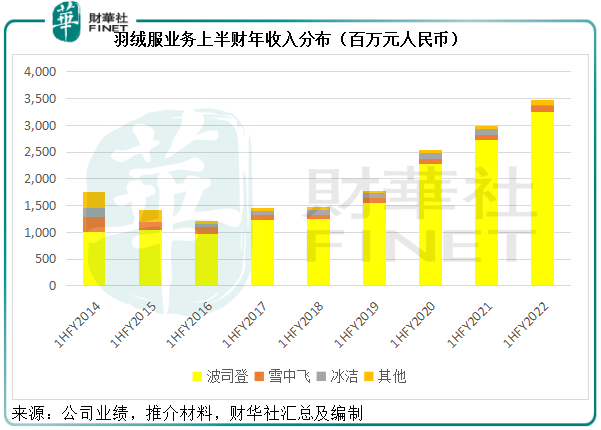

波司登不仅探索非羽绒服的多元化发展,在羽绒服业务方面,也希望通过多品牌,触及不同的消费需求。只是,羽绒服的多品牌发展似乎也与非羽绒服的多元化发展一样不太顺畅。

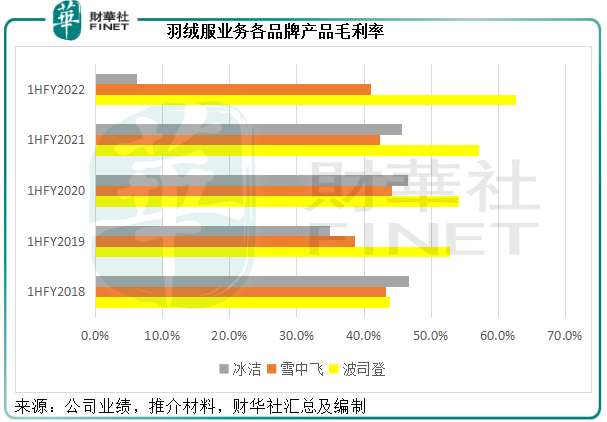

主品牌“波司登”依然是增长主力军,上半财年收入同比增长19.10%,至32.46亿元,占羽绒服业务总收入的93.5%,占该公司总收入的60.2%。毛利率提升了5.5个百分点,至62.6%,或正是得益于较高的定价。半年毛利同比增长30.6%,至20.32亿元,占羽绒服业务毛利的95.8%,占该公司合计毛利的74.7%。

期内,中端品牌“雪中飞”收入同比增9.1%,至1.12亿元,毛利率微降1.3个百分点,至42.4%。然而,中低端品牌“冰洁”却出现大缩水,收入同比下降74.1%,毛利率由去年同期的45.7%降至仅6.2%,主要因为该品牌大力收缩线下代理渠道,转型发展线上渠道,于上半财年清理库存,收缩线下门店,导致收入和利润锐减。

总结

总的来看,波司登最新的上半财年业绩表现尚可,优势品牌“波司登”依然保持稳健的表现,一来或因定价的优化、营销的投入、战略的调整,二来或因有效的成本管理。

笔者认为有两点可圈可点:

这些措施刚好迎合国货品牌潮流再起的趋势。在上半财年业绩报告期之后的“双十一”,波司登品牌羽绒服业务累计线上零售金额按年增长50%以上,其中“波司登”品牌的增幅为40%以上。

不过对比来看,加拿大鹅(GOOS.US)的同期业绩也毫不逊色。

截至2021年9月末止的上半财年,波司登的羽绒服业务收入同比增长16.2%,至34.73亿元,毛利率提升了4.7个百分点,至61.1%。

加拿大鹅截至2021年9月26日上半财年的收入同比增长30.92%,至2.892亿加元,约合14.54亿元人民币,毛利率更大幅提高12.5个百分点,至57.3%,或与上年同期受疫情影响基数较低有关。

但值得注意的是,加拿大鹅过去在北美市场一直占据优势,但从去年起,亚洲(尤其大中华地区)市场已经超越北美,成为其最主要的收入来源,主要得益于中国的强劲增长。截至2021年6月27日止的第1财季,其中国内地直营收入同比增加188.7%,截至2021年9月26日的第2财季,内地直营收入增幅则达到85.9%,可以推断该公司在中国内地的上半年收入增幅应在85%以上,远高于“波司登”品牌期内19%的增幅。

所以波司登不见得拥有独特优势。

在公布中期业绩之后,波司登的股价大幅下挫,曾一度大跌逾6%,但随后收复大部分失地,收市报5.58港元,微跌0.36%,仍好于大市——当日恒生指数大跌2.67%。

波司登过去的股价一般不超过2港元,在这两年双十一占据销售榜首后徘徊于2港元到4港元之间,近期国潮当道也反映在股价中,其股价上涨至6港元以上,见下图。

波司登在品牌和营销方面作出的一些变化确实是令人敬佩的,如果能继续保持着对市场的敏锐,跟随风潮变动来调整公司的业务战略,应有利于未来的发展。今年是波司登“新三年”战略规划的元年,目标是实现持续、稳健、高质量增长,而其战略方向为聚焦主品牌。

波司登的多元发展之前曾引起争议,也有做空机构针对这些交易提出指控,从以上的分析可以看出,波司登的非羽绒服业务发展并不太理想,但却从未收敛起多元化的野心,它是否真的能做到聚焦主航道、聚焦主品牌?这是笔者的疑虑。波司登要将主营业务和核心品牌做精、做优、做强,它的估值或许才有进一步突破的可能。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享