万物互联的时代,5G提供的高速率、低延迟、高带宽的特性,配合人工智能的发展,对数据存储提出了更高的要求。作为电子系统的“粮仓”、数据信息的载体,存储芯片在保证重要信息存储的可靠性与安全性方面承担着关键作用。

但长期以来,我国存储芯片自给率较低,中高端芯片均通过进口获取,掌握自主可控存储技术的重要性、进行国产替代的意义不言而喻。当前,我国正处于集成电路自给率持续提升的阶段,产业链国产替代进程有序推进,相关企业迎来历史性发展机遇。

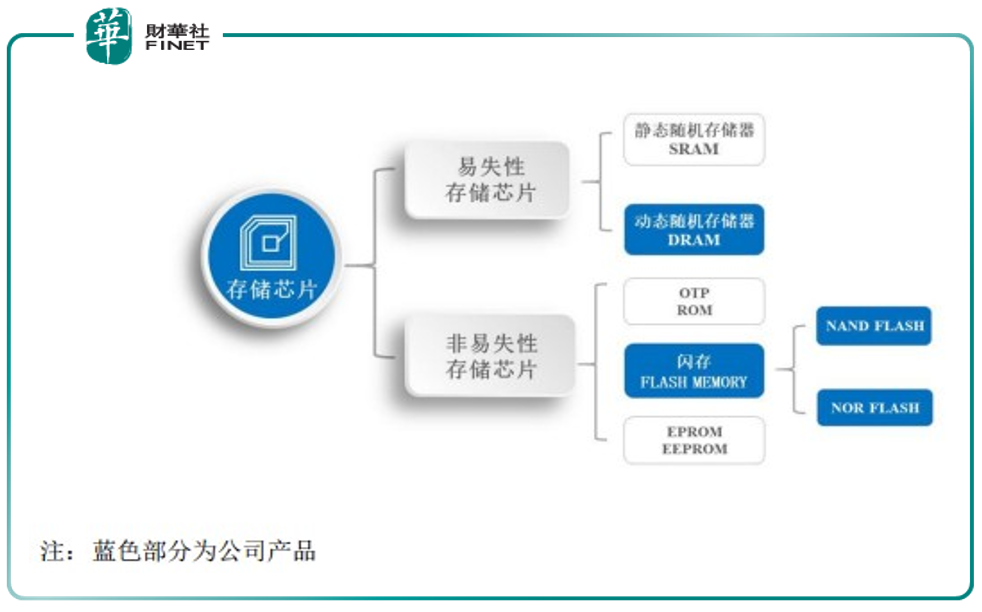

目前有一家国内中小容量通用型存储芯片设计领先企业即将在科创板上市,于12月01日开启发行申购,这就是东芯股份。资料显示,公司是国内领先的存储芯片设计公司,聚焦中小容量通用型存储芯片的研发、设计和销售,是国内少数可以同时提供NAND、NOR、DRAM等存储芯片完整解决方案的公司。

凭借在工艺制程及性能等方面出色的表现,公司产品不仅在高通、博通、联发科、紫光展锐、中兴微、瑞芯微、北京君正、恒玄科技等多家知名平台厂商获得认证,同时已进入三星电子、海康威视、歌尔股份、传音控股、惠尔丰等国内外知名客户的供应链体系,被广泛应用于通讯设备、安防监控、可穿戴设备、移动终端等终端产品。

值得一提的是,报告期内,中芯国际是公司最重要的供应商,2021年上半年中芯国际占采购总额比例为44.01%。公司主要向中芯国际采购NAND、NOR系列的晶圆。

公司在招股意向书中表示:

公司拟在现有的存储芯片设计能力的基础上,将与中芯国际合作开发生产1xnm NAND Flash芯片,实现国内存储芯片先进制程技术的进一步突破,从而为将来设计更高容量、更具成本优势的产品打开空间,提供先进工艺制程的保障。而本次募资的主要用途之一,就是该项目。

2021年上半年,公司前五大供应商的采购情况如下表所示:

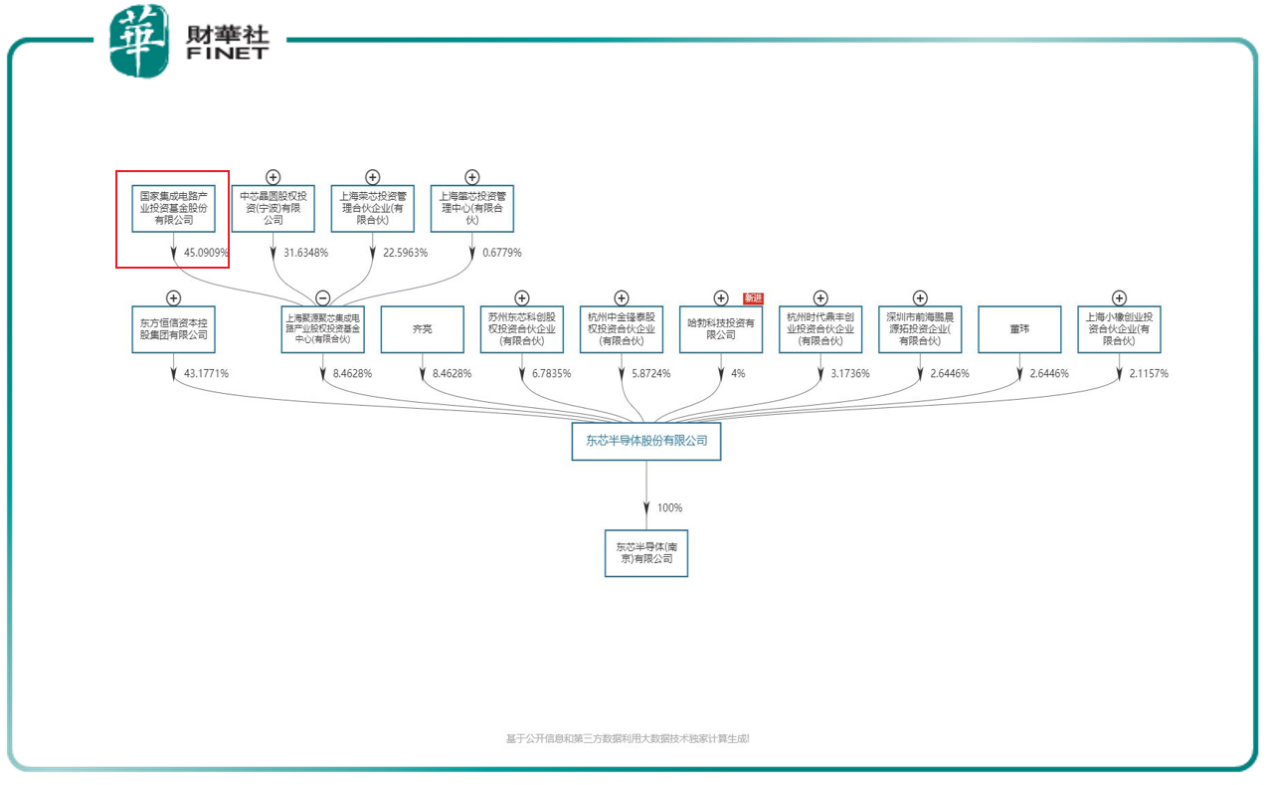

除与中芯国际深度合作外,通过股权穿透发现,国家集成电路产业投资基金(简称“大基金”)直接持有聚源聚芯45.09%的股权,间接持有东芯半导体的股权。聚源聚芯持有发行人5%以上股份。

本文所列的“报告期”为2018、2019、2020、2021年1-6月。

财务情况

报告期内,公司的营业收入分别为50,997.55万元、51,360.88万元、78,430.79万元和45,473.57万元,报告期各期末公司资产总额分别为65,281.23万元、70,562.92万元、75,877.49万元和87,808.72万元。

公司2021年度1-9月实现营业收入78,510.55万元,与上年同期相比增长约32.75%。

公司2021年1-9月实现归属于母公司股东的净利润16,810.12万元,可实现归属于母公司股东的扣除非经常性损益后的净利润为16,199.53万元,与上年同期相比实现大幅增长,盈利情况得到显著改善。

增长主要来自于:1、2021年市场回暖,产品结构持续优化,高附加值产品占比提升,同时规模效应逐步显现,销售毛利率提升;2、随着公司产品线的不断丰富,对完成导入期的客户销售规模逐步扩大,公司闪存芯片销售规模持续提升。

基于公司目前的订单情况、经营状况以及市场环境,公司预计2021年度营业收入区间为110,000.00万元至115,000.00万元,同比增长40.25%-46.63%;归属于母公司股东的净利润区间为22,500.00万元至24,000.00万元;归属于母公司股东的扣除非经常性损益后的净利润区间为21,800.00万元至23,300.00万元。

上述2021年度业绩情况系公司财务部门初步预计数据,不构成公司的盈利预测或业绩承诺。

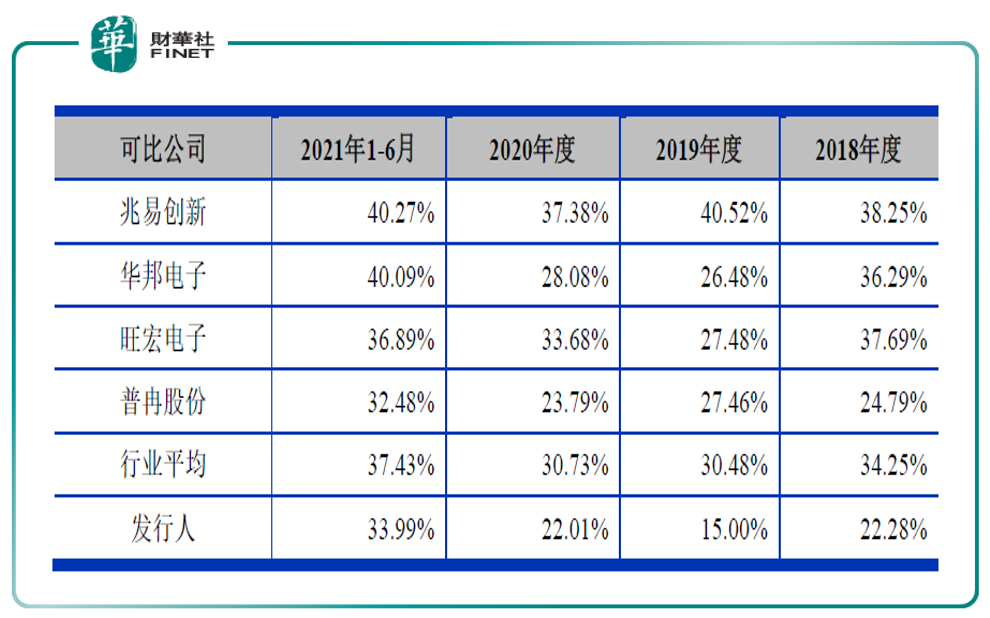

报告期内,公司综合毛利率分别为22.28%、15.00%、22.01%、33.99%,毛利率波动较大,并低于同行业可比公司,公司主要产品的毛利率主要受原材料、封装测试成本、产品售价、产品结构等因素影响。下表为报告期内毛利率情况。

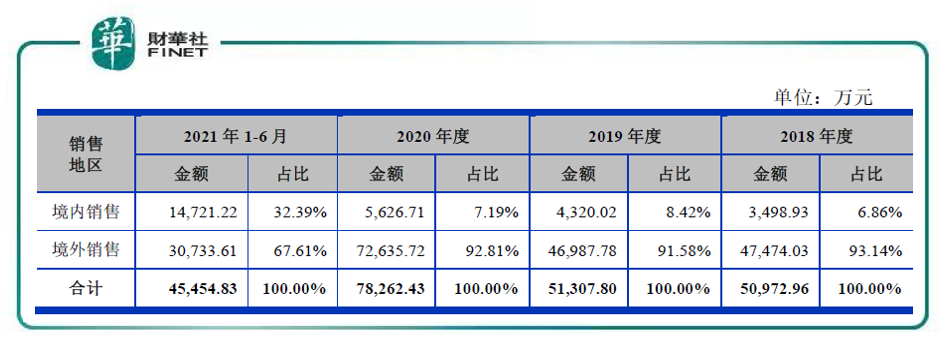

报告期内,公司境外收入占比较高,境外收入金额分别为47,474.03万元、46,987.78万元、72,635.72万元和30,733.61万元,占当期主营业务收入的比重分别为93.14%、91.58%、92.81%和67.61%。

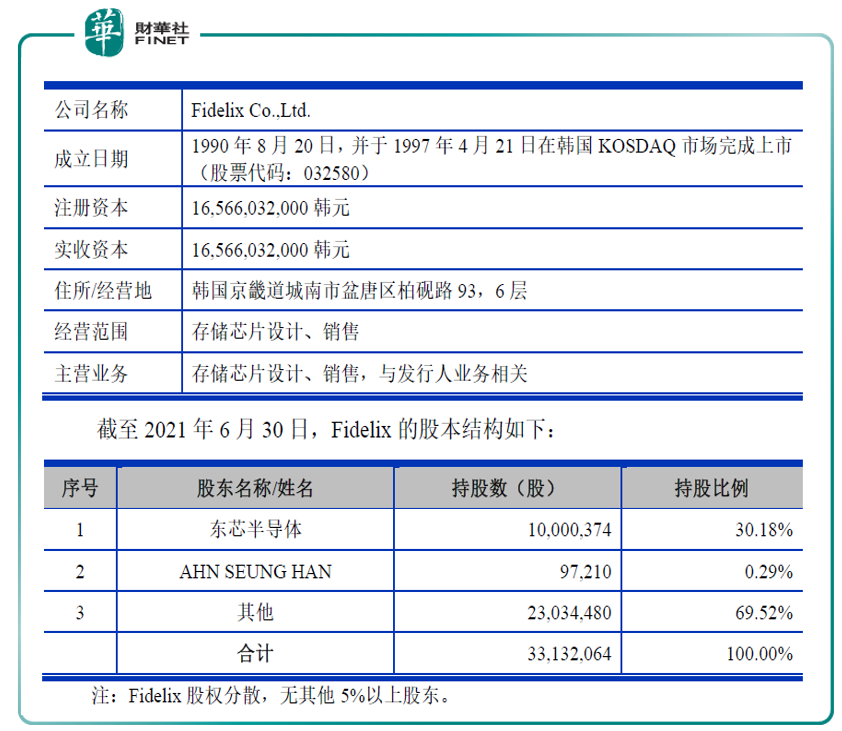

重要事件:并购韩国存储公司Fidelix

发行人目前拥有一家分公司东芯深圳分公司、三家全资子公司东芯香港、东芯南京及Nemostech,一家控股子公司Fidelix。

值得一提的是Fidelix。

Fidelix成立于1990年,于1997年4月2日在韩国KOSDAQ市场上市,是韩国具备一定知名度的存储芯片公司。Fidelix为一家芯片设计公司,主要从事DRAM和MCP产品开展研发和销售,同时从事Nand Flash和NOR Flash的研发,其中65nm NOR Flash实现少量销售,客户主要集中于日韩及欧美等地区。

Fidelix在DRAM、MCP领域均具备较强的技术储备,拥有完整的知识产权,创始人安承汉(AHN SEUNG HAN)拥有超过30年芯片行业从业经验,是韩国最早一批从事存储芯片设计的技术研发工程师,曾就职于海力士DRAM事业部。

Fidelix专注于利基型存储器市场,是三星、LG、日本瑞萨等国际知名公司的长期稳定供应商,2014年度的前五大客户分别为韩国三星、LG、日本瑞萨、飞索半导体、京瓷电子。

2015年6月,发行人以受让Fidelix核心的经营团队安承汉等共计持有15.88%股份并增资的方式,合计持有Fidelix公司25.28%的股份,成为其控股股东、实际控制人。通过并购整合Fidelix公司,进一步增强了东芯半导体的研发和技术实力,加快了东芯半导体闪存芯片的研发进程。

通过收购整合后,Fidelix盈利情况得到逐步改善,业务规模保持稳定,成为公司全球化布局的重要组成部分。

产品与国际龙头尚存差距

东芯产品线包括NAND、NOR及DRAM等存储芯片,具体来说,东芯所售产品主要为NAND产品中的SLCNAND,NOR系列产品主要为消费级的NOR,DRAM产品主要为针对利基型市场的中小容量DRAM。

从制程来看,在各产品领域均与国际龙头厂商存在一定差距:2D NAND方面,三星电子已达到16nm,美光科技已达到19nm制程;NOR方面亦落后于华邦电子的45nm制程;在DDR/LPDDR亦全面落后于三星电子、海力士、美光科技的1z nm制程。(见下图各产品制程情况)

从产品线分布来看,公司产品线相对集中,在2D NAND方面主要为SLC NAND,尚未涉及大容量的MLC/TLC NAND;在DRAM方面,公司产品主要为DDR3/LPDDR2,而国际先进的产品已达到DDR5/LPDDR5,仍存在较大差距。

技术情况

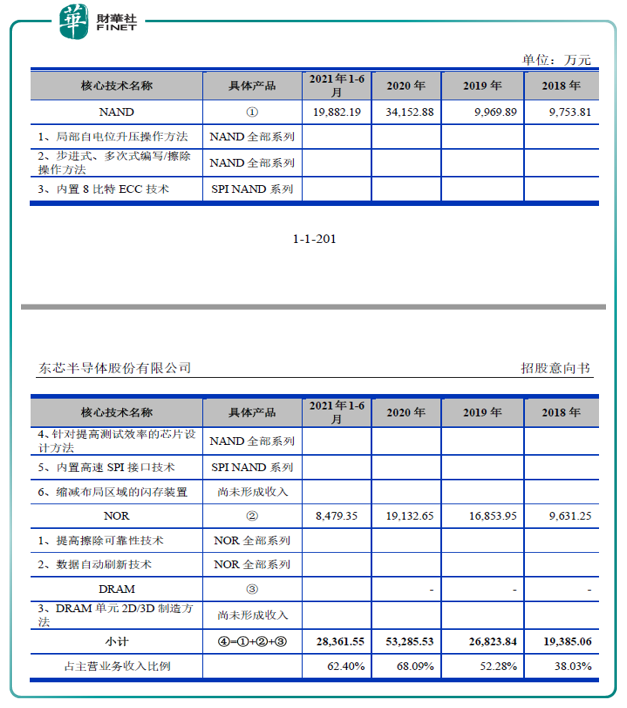

公司的核心技术共9项:包括6项NAND Flash相关技术、2项NOR Flash相关技术以及1项DRAM相关技术。

公司运用核心技术开展生产经营所生产、销售并产生收入的主要产品为NAND、NOR和DRAM,具体收入占比情况如下:

截止招股意向书签署之日,公司拥有国内外发明专利82项,集成电路专业布图设计所有权34项,先后获得“第七届中国电子信息博览会创新奖”、“2020年度中国IC设计成就奖之年度最佳存储器”、“2019年度上海市‘专精特新’中小企业”等荣誉称号。

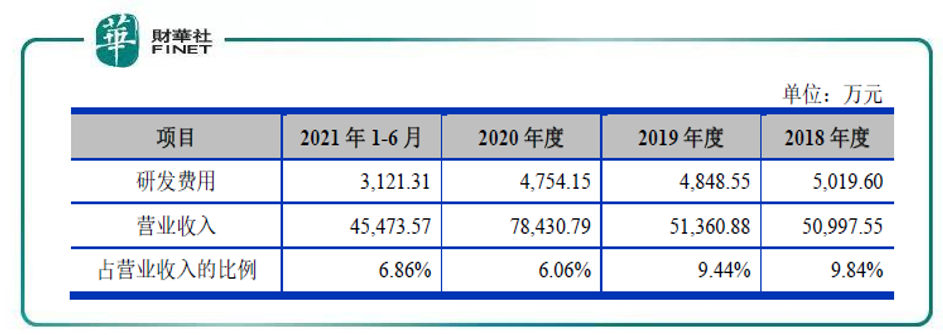

报告期内,公司各期研发费用分别为5,019.60万元、4,848.55万元、4,754.15万元、3,121.31万元,各期研发费用占当期营业收入的比重如下:

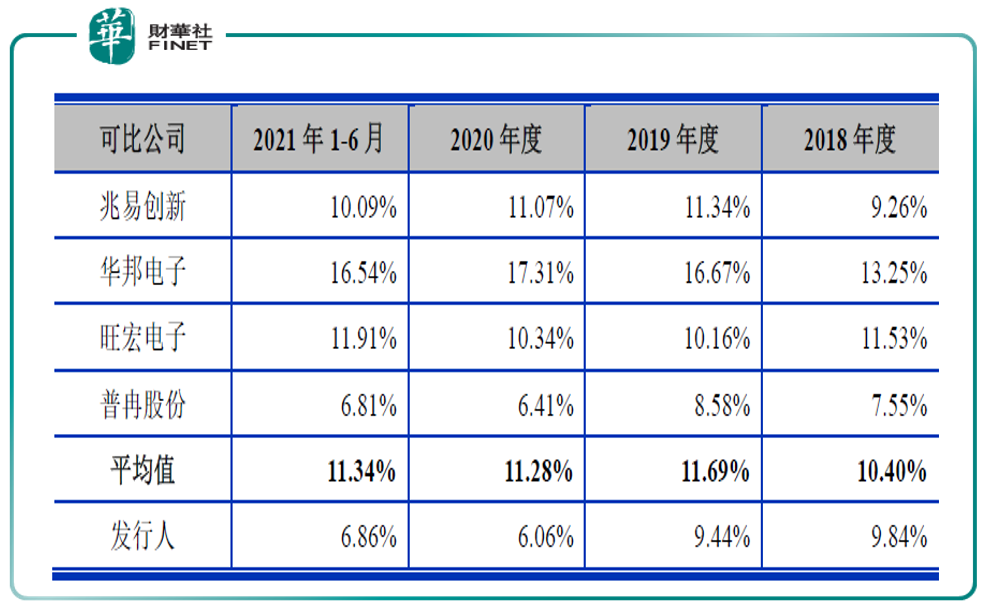

报告期内,发行人和可比公司研发费用率情况对比如下:

2018年-2019年研发费用率随公司研发项目、销售规模变化略有增减,整体研发费用率与行业平均水平相当;2020年以来,随着公司收入规模的快速上升,研发费用率有所回落。

截至2021年6月30日,公司研发人员共有75人,占员工总数比达到42.16%。公司核心技术人员有5人,分别为AHN SEUNG HAN(安承汉)、KANG TAE GYOUNG(康太京)、LEE HYUNGSANG(李炯尚)、朱家骅和蒋铭。5位核心技术人员承担的职务如下表。

小结

公司尚在成长期,据招股意向书公司提示的风险,公司目前业务规模占中小容量存储芯片市场比例约为0.54%,与行业领先企业相比占比较低。技术水平上,从制程来看,在各产品领域均与国际龙头厂商存在一定差距。公司并购韩国存储公司Fidelix是一个重要事件,成为公司全球化布局的重要组成部分。但也需注意,公司海外业务收入占比较大,容易受到贸易摩擦升级影响以及汇率波动影响。

此外,公司专注于存储芯片行业,产品导入周期长,相对于行业内竞品企业,公司成立时间较短,公司产品从新产品推出到实现规模化销售尚需一些时间。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享