近日,和而泰频频接受机构调研,近五个交易日获177家机构扎堆调研,包括陈光明旗下的睿远基金。公司股价自2021年初涨幅超50%。

成为机构重点关注对象,和而泰什么来头?

第一、智能控制器龙头

集AI、自动化、物联网概念于一身,和而泰身处多重利好交织的热点赛道。

公司是智能控制器行业专业度极高的企业,由清华和哈工大共同投资组建而成,创始人刘建伟曾任哈工大航天学院教授、哈工大深圳研究院教授,是资深的自动控制专家。

和而泰主营业务为两大板块,分别为家庭用品智能控制器、新一代智能控制器、智能硬件的研发、生产和销售以及厂商服务平台业务;微波毫米波模拟相控阵T/R芯片设计研发、生产、销售和技术服务。

智能控制器是内置于各类仪器、设备或系统的核心部件,是人工智能技术与自动控制技术的有机集合,也是集微电子技术、电子电路技术、现代传感与通讯技术、智能控制技术、人工智能技术为一体的核心控制。

和而泰研发生产的智能控制器包括家用电器智能控制器、汽车电子智能控制器、电动工具智能控制器、智能家居智能控制器等,应用领域涵盖大小家电、汽车车身控制系统类、汽车热管理系统类、家用电动工具类、医疗与健康类、卫浴类、宠物类、美容美妆类、母婴用品类等。

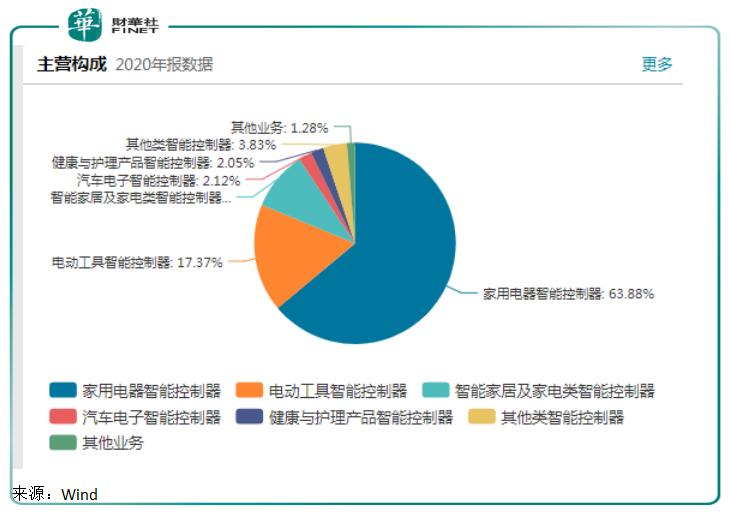

从营收结构上来看,家电智能控制器始终为公司最主要的营收来源,2020 年占营收比重的 63.88%,电动工具类控制器收入占比17.37%。

虽然主要产品用于家用电器和电动工具,但和而泰实施“三高”经营定位,即高端技术、高端产品、高端市场,形成了较强的市场准入壁垒,是伊莱克斯、惠而浦、TTI、ARCELIK、BSH、博格华纳、海信、海尔、苏泊尔等全球著名终端品牌厂商在智能控制器领域的全球主要合作伙伴之一。

第二、高成长企业,拓展汽车智能控制器

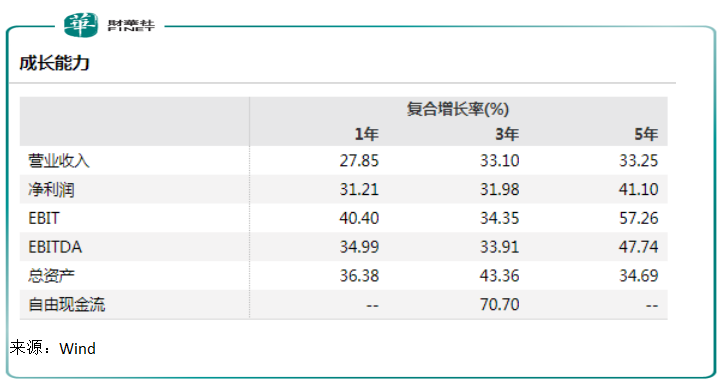

从业绩看,和而泰近年表现出卓越的成长能力。

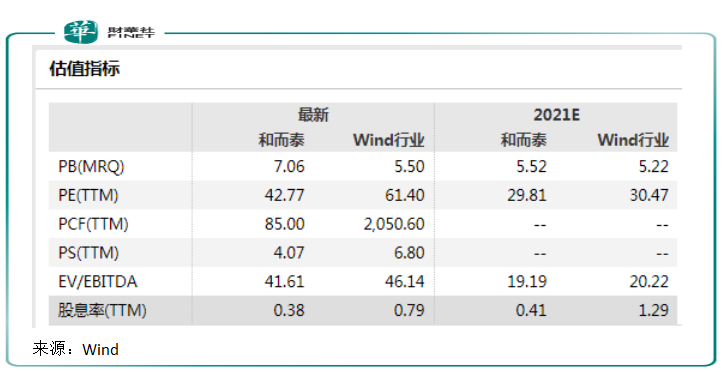

公司营业收入近三年复合增长率超33%;净利润近三年复合增长率超31%;总资产三年复合增长率超40%。其市盈率目前为42.77,低于Wind行业水平,尚有潜力待挖掘。

2021年前三季度,公司营收和归母净利润规模再进一步增长,其中营收规模约为43.77亿元,同比增长37.18%;归母净利润约为4.38亿元,同比增长58.32%。

公司业绩成长性体现在多元业务多点增长上。在智能控制器横向拓展上,汽车电子智能控制器成为和而泰持续发力的新战略。公司在深圳、杭州、越南和意大利四大生产基地布局六条汽车电子智能控制器生产线,产品主要涉及汽车散热器、冷却液加热器、加热线圈、引擎风扇、门控制马达、汽车逆变器等方向的智能控制器。

不过目前该业务板块体量较小,占营收比重较低。但从公司在手订单看,汽车智能控制器业务已经进入业绩释放期。目前公司已经获取全球著名汽车零部件厂商的订单,包括宝马、奔驰、奥迪、吉利、大众等终端整车厂。2021年上半年,公司新增十几亿订单,合计订单总额接近80亿元。华西证券认为,公司在汽车电子方面仍有望获取更多订单。

汽车电子智控器业务特点是壁垒高、认证难,进入周期较其他类智控器业务更长。和而泰较早布局该领域是为一大优势,将为公司打开新的增量市场。

除横向布局汽车市场外,和而泰还致力于攻坚第二大主营业务板块——微波毫米波模拟相控阵T/R芯片产品,主要应用于卫星遥感、卫星导航和通信等领域。2021年上半年,相控阵 T/R 芯片贡献营收的2.81%。但被列为主营业务,也可以看出该领域未来发展潜力。目前公司微米毫米波射频芯片在5G基站产研研发已经完成,可随时实现商业化交付;低轨卫星已经完成样机交付。

为推进微波毫米波快速成长,公司拟分拆该部分业务于深交所主板上市。负责该板块业务的子公司铖昌科技已递交上市的申请资料,2021年6月获中国证监会的受理。

随着国家政策对产业的驱动,以及卫星互联网、5G毫米波通讯市场空间的逐步开放,市场对微波毫米波模拟相控阵T/R芯片的需求不断提升,公司市场空间也会得到进一步拓展。华西证券认为,和而泰身处微波毫米波赛道核心环节,标的优质稀缺,未来分拆上市有望加速公司快速发展,前景可期。

第三、智能控制器发展格局

智能控制器是大小家电、工具、汽车、智慧家居等各类终端产品的核心控制组件。由于物联网、大数据、人工智能的深入发展,终端功能的不断完善带来更多智能控制器升级需求,智能控制器功能的不断丰富,市场空间达万亿级别,企业成长空间巨大。

根据中商产业研究院预测,2020 年全球智能 控制器市场规模将达到 1.5 万亿美元;而据IDC预测数据显示,2021年中国智能家电设备出货量增长率预计在33%左右,2020-2025年出货量复合增长率预计在22%左右。

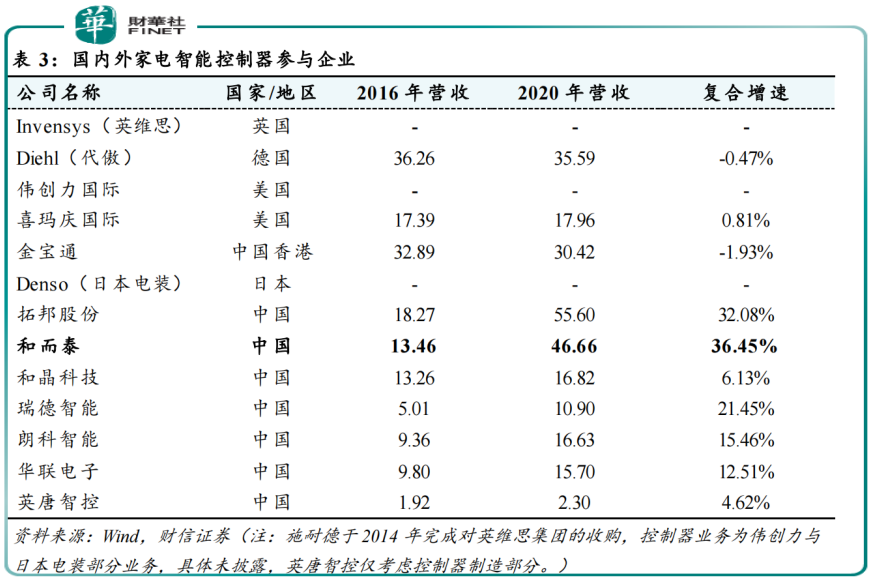

目前从事智能控制器生产的企业主要包括OEM(纯代工)的金宝通、伟创力、富士康等,和具备研发能力的ODM企业代傲、英维斯(被施耐德收购)集团和喜玛庆国际等。

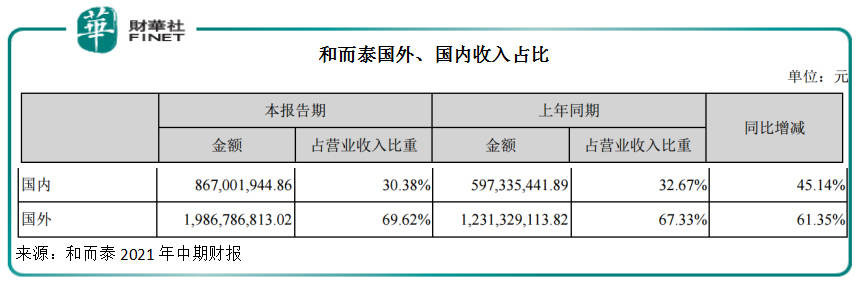

随着中国成为全球电子制造中心,本土智能控制器企业发展越来越迅猛,国内主要智能控制器厂商的海外收入规模持续快速成长。2021年上半年,和而泰国内收入与国际收入占比分别约为30.38%和69.62%,国际收入同比提升2个百分点。

国内市场竞争格局分布上,据财信证券研报数据,和而泰与拓邦股份以30%以上的复合增速组成第一梯队,和晶科技、瑞德智能等多数国内厂商营收增速则落在10%-20%的区间内。

虽然国内智能控制器产业发展迅猛,但以和而泰为代表的企业今年面临芯片等原材料短缺、价格持续上涨、国际运输市场价格上涨、“限电限产”等复杂形势,成为高速发展路上的障碍。

对此,和而泰在机构调研中表示,公司采取提前备货、提前锁定原材料价格、向下游进行价格传导、开展远期外汇交易等方式,来缓解成本压力。从公司业绩表现看,受影响不大。上文提过,今年前三季公司业绩规模进一步增长,在此基础上,今年年7-9月,公司智能控制器业务板块毛利率还实现环比增长1.69%。

小结

从机械控制到电子控制,再到变频化控制、智能化控制,科技发展带动控制器一次次迭代,也一次次为和而泰们打开新增量空间。万物互联时代,更多品种加入控制器功能,行业横向、纵向发展前景广阔。搭上行业红利,但同时也伴随原材料的涨价等,和而泰的高增速能否持续?公司备受关注的汽车电子智能控制器如何把握智能化先机?

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享