在“碳达峰”、“碳中和”双碳目标驱动之下,新能源产业迎来前所未有的发展机遇,上、中、下游相关新能源产业均迎来一波又一波上涨行情。

在此背景之下,龙佰集团(002601.SZ)、寒锐钴业(300618.SZ)、金力永磁(300748.SZ)在内多家新能源概念股,宣布向港交所递交上市申请书,拟打通“A+H”双融资平台,进一步拓宽融资渠道及国际板块的同时,扩大产能及布局新能源产业链。

2021年12月5日,金力永磁率先通过了港交所的聆讯,待定个良辰吉日敲钟上市就行。这意味着金力永磁打通“A+H”双融资平台进入倒计时,亦标准着港股市场将迎来稀土永磁“黑马”的加入。

在下半年港股打新情绪极其低迷的背景之下,金力永磁能否续写其静态市盈率百亿估值神话呢?

钕铁硼永磁材料东风已至,百倍估值“黑马”孕育而生

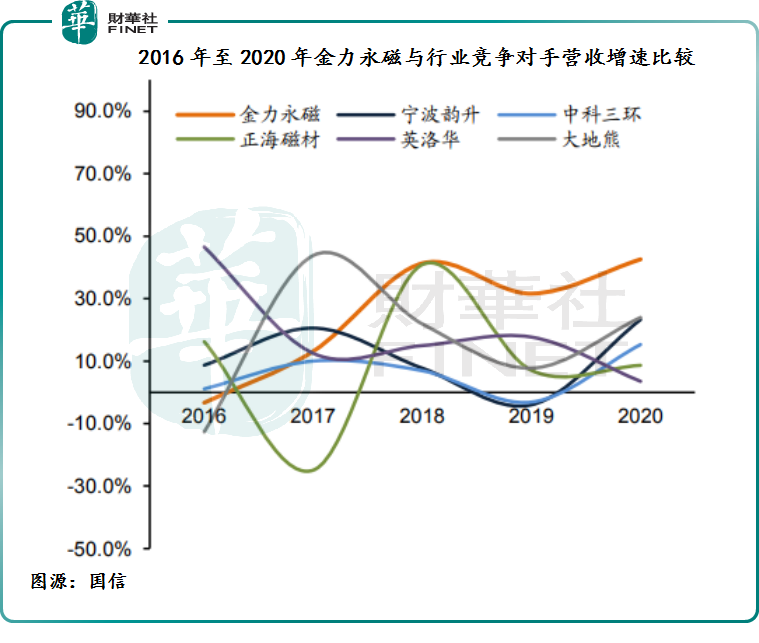

在金力永磁未从新三板转战创业板之前,稀土永磁材料行业的头部企业还是中科三环和宁波韵升。彼时,金力永磁还是不起眼的永磁材料供应商。

随着新能源汽车及汽车零部件、节能变频空调、风力发电、节能电梯、工业机器人等领域对高性能钕铁硼永磁材料不断增加,消耗量于2016年突破2万关口大关之后,资本关注度不断提升。2018年,金力永磁借势从新三板转战创业板成功上市之后,依托晶界渗透领先技术优势及“三板斧”战略,迅速从稀土永磁行业中脱颖而出,短短三年时间,挤进第一梯队,成为行业黑马。

金力永磁的三板斧:第一板斧,让上、下游供应商及客户成为股东,资源共享、利益共享;第二板斧,在原料供应有保障之后,加快产能释放,突破供应瓶颈占领高地;第三板斧,运用自身在钕铁硼永磁材料方面的专业技术优势,参与客户新产品的设计过程,为行业头部企业提供全方位技术解决方案,提升在行业中的“逼格”,建立品牌优势。

具体对金力永磁三板斧的深度解析,可查阅此前《财华聚焦|稀土永磁“黑马”诞生!金力永磁为何能享受“戴维斯双击”?》进行了解。

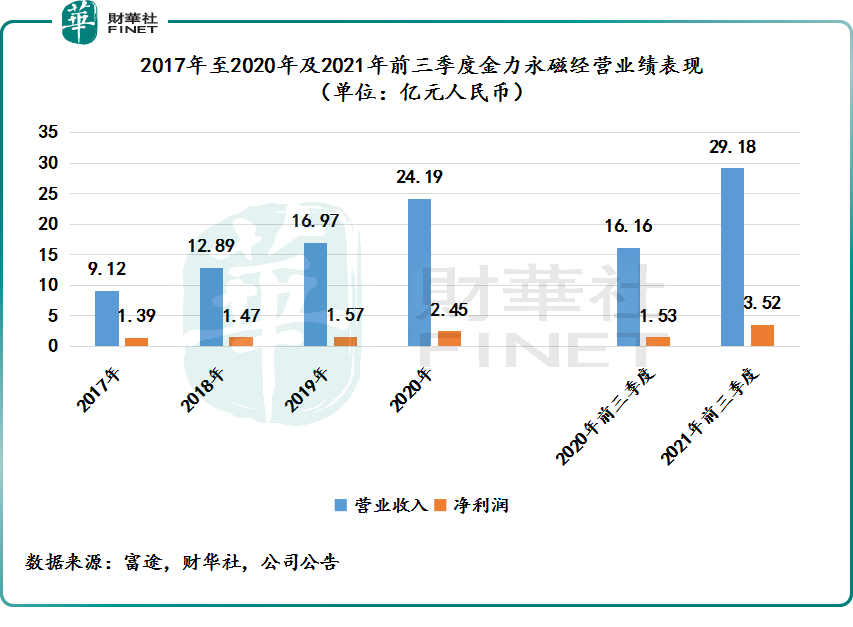

截至2018年至2020年,金力永磁营收复合年增长率为37%,净利润复合年增长率为66.7%。其中,37%的2018年至2020年营收复合年增速,远高于同期国内高性能钕铁硼永磁材料产量规模及消耗量规模复合年增速的21.3%及20.5%。

此外,金力永磁2018年至2020年营收复合年增长率及净利润复合年增长率,同样跑赢中科三环和宁波韵升两大老对手。宁波韵升及中科三环2018年至2020年营收复合年增长率分别为+8.8%、+5.7%;宁波韵升及中科三环2018年至2020年净利润复合年增长率分别为+36.9%、-0.27%。截至2021年前三季度,金力永磁营收及净利润规模增速还处于领跑态势。

金力永磁营收及净利润规模领跑全行业,除了上述提及“三板斧”外,金力永磁与下游各领域顶尖客户建立了长期稳定的合作关系,才是业绩增速高于同业的重要驱动力之一。逻辑很简单,客户成长速度更快,对金力永磁供应的永磁材料产品的需求就会更大。

在新能源汽车领域,金力永磁已经是特斯拉、比亚迪、博世集团等新能源汽车驱动电机的磁钢供应商,上汽集团、蔚来、理想汽车都是其最终用户。另外,还有大众MEB和通用BEV3平台的定点磁钢供应商。

在节能变频空调领域,金力永磁是美的集团、格力电器、上海海立、三菱电机等知名品牌的重要磁钢供应商。

在风力发电领域,2020年全球排名前六的风电整机厂商有四家是金力永磁的客户,包括公司股东金风科技,还有西门子-歌美飒等。

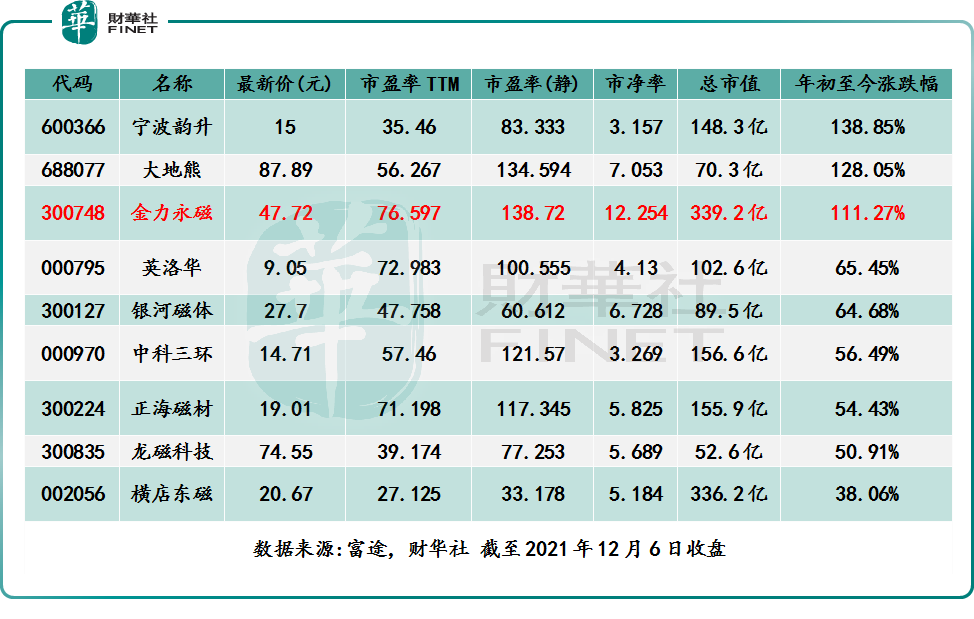

随着业绩不断走高,以及年内二级市场新能源概念、稀土永磁板块被“爆炒”,金力永磁股价不断被推高,静态市盈率更超过100倍。

截至2021年12月6日收盘,金力永磁股价为47.72元,处于近3年来新高的位置。年初至今,金力永磁股价累计涨幅为111.3%,涨幅位居稀土永磁材料板块前列。

不仅如此,在金力永磁股价高歌猛进形势之下,估值也在被推高,甚至出现“独享一档”的情况。截至2021年12月6日收盘,金力永磁市盈率(TTM)为76.6倍,位居稀土永磁材料板块前列;静态市盈率为138.72倍,远高于当红科创板稀土永磁次新股大地熊市盈率(静态)的134倍。此外,市净率估值方面,金力永磁同样高于同业。截至2021年12月6日收盘,市净率为12.25倍,处于历史高位。

金力永磁:长期赛道方兴未艾,短期港股破发潮待攻克

从长远发展来看,目前稀土永磁材料发展前景依旧大有可为。尤其是新能源纯电动汽车市场即将迎来放量阶段。

具体言之,目前,国内新能源纯电动汽车购买成本基本可以与传统燃油车进行抗衡了,同时新能源纯电动汽车产销量正处于放量阶段。因此,未来新能源电池汽车赛道将是稀土永磁材料行业实现稳健增长的重要驱动力之一。

与此同时,随着其他海外国家加大新能源汽车及零部件、变频空调及风力发电等新能源细分领域投入,势必会加大对高性能钕铁硼永磁材料消耗量,进而拉动高性能钕铁硼永磁材料产量稳健增长。

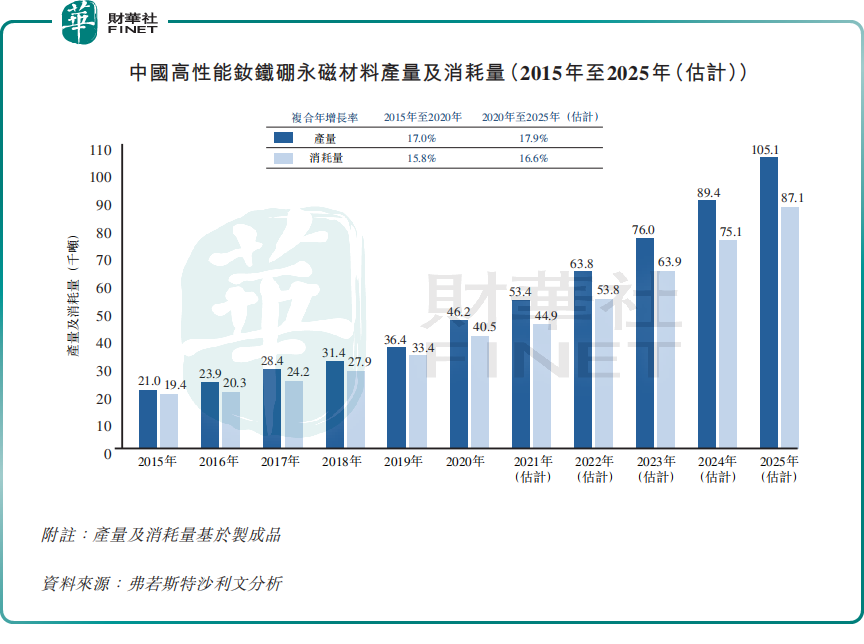

据弗若斯特沙利文数据预测,随着下游行业需求的不断增加,预计2025年全球高性能钕铁硼永磁材料产量将达约130,000吨,2020年至2025年复合年增长率约为14.4%。其中,预计2025年中国高性能钕铁硼永磁材料的产量将达约105,100吨,2020年至2025年的复合年增长率约为17.9%。

金力永磁作为国内高性能钕铁硼永磁材料的头部企业,在聚焦国内市场的同时,亦在积极出海拓展,谋求新的业务增长点。当前,金力永磁分别在香港、欧洲埃因霍温、日本东京、美国硅谷设立子公司,聘用本地化人才团队,作为公司的境外技术交流、物流服务和销售平台。目前,海外给金力永磁带来的收入约占总收入比重的15%左右,未来成长空间还是可期的。

值得投资者注意的是,纵然金力永磁未来发展前景广阔,业绩预见性强,但与其他同业相比,百倍市盈率的金力永磁股价显然存在高估的情况。在股价“高估”的态势之下,金力永磁能否冲破港股IPO上市破发潮的“魔咒”,走出独立行情,带港股投资者吃肉呢?

回顾年初至今港股IPO市场,打新热度出现高开低走的情况。上半年港股IPO市场的打新情绪及新股上市首日的表现还是非常可观的,但是下半年IPO市场风云突变,打新情绪急转直下,认购不足额、上市首日破发一波接着一波。

据AASTOCKS数据显示,截至2021年7月1日至12月6日,港股IPO市场新上市企业有39家。截至2021年12月6日收盘,股价跌幅破上市发行价的企业有28家,破发率高达72%。其中,8月份上市至今共有19家企业,股价未跌破上市发行价仅有理想汽车及微创机器人两家,剩余17家全部跌破上市发行价,破发率高达89.5%。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享