受益于国内产业政策扶持,以及汽车电子、新能源行业发展,得润电子股价在年底开始冲高,近一个月股价涨幅约50%。

临近年底迎来一波涨势,且上涨动能、预期仍在,后市仍有很大的上涨几率,得润电子为何在年末一鸣惊人?

第一、连接器龙头,横跨消费、汽车两大领域

得润电子成立于1992年,2006年于深交所上市,是国内连接器的龙头制造商,经过多年内生发展与外延并购,公司形成消费电子与汽车领域两大战略布局。

公司消费电子产品主要包括家电连接器、电脑连接器、LED连接器、FPC、通讯连接器等,同时,公司是全球少数有能力生产CPU连接器的企业之一,是格力、美的、海尔、海信、TCL等大型家电企业核心连接器供应商。

在国内消费电子连接器市场,得润电子保持领先行业地位。据前瞻产业研究院资料,2019年全球连接器企业排名中,得润电子在电脑及周边设备细分领域排名第五,仅次于富士康、Molex、立讯精密、Amphenol。

为拓展新增量市场,公司适应5G发展及连接器行业发展等新形势新需求,致力于发展高速传输连接器,推动Type C、CPU、DDR等连接器产品的技术迭代升级,特别是推动5G领域中高端连接器国产替代化进程。

在扩大连接器产品应用领域发展中,得润电子近年来重点发展汽车业务,包括汽车连接器及线束等。

在切入汽车市场方面,公司通过收购柳州双飞、与德国科世合资设立科世得润等方式迅速获得市场,并成为全球豪华车核心供应商,产品已进入一汽大众、奥迪、沃尔沃、上汽、 东风等众多国内外汽车厂商的供应链,为客户提供整车用汽车连接器与线束模块产品。

第二、市场空间VS竞争格局

连接器属于电子元器件细分产业,是安防、通信设备、计算机、汽车等不可缺少的组成部件,属于国家鼓励发展的重点行业之一。

2021年1月,《基础电子元器件产业发展行动计划(2021-2023 年)》指出,重点发展高频高速、低损耗、小型化的光电连接器;抢抓全球 5G和工业互联网契机,重点推进射频阻容元件、中高频元器件、连接组件等影响通信设备高速传输的电子元器件应用;把握传统汽车向电动化、智能化、网联化的新能源汽车和智能网联汽车转型的市场机遇,重点推动连接器与组件、微特电机和物理电池等电子元器件应用。

在全球连接器市场,汽车连接器仅次于电子/通信的连接器(23.08%)位列第二。根据Bishop&Associate的统计,2020年全球连接器市场规模为627亿美元,其中汽车连接器占比22.55%,达141亿美元。

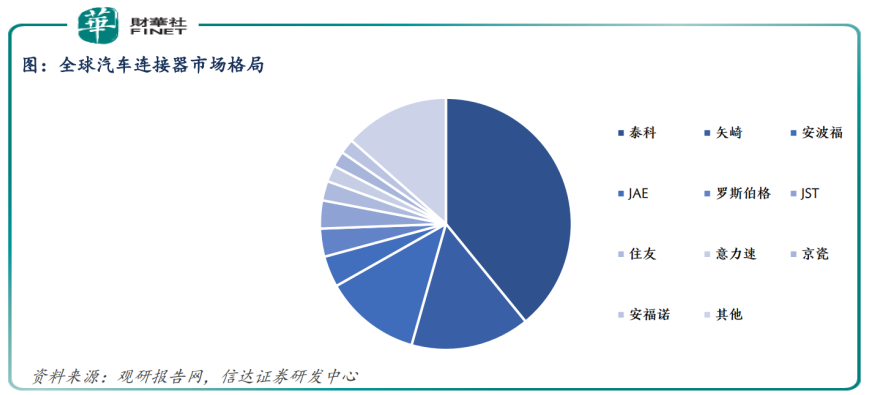

从竞争格局来看,2019年全球前十汽车连接器厂商仍以美国、日本企业为主。其中,泰科、矢崎、安波福总市占率超60%。

我国国内汽车连接器行业起步较晚,发展起点较低,但受益于新能源汽车、车联网等新兴产业需求拉动,国内连接器市场稳定增长。2020年,我国连接器销量占全球32.18%,并以3.6%的增速领先全球,成为全年唯一实现正增长地区。根据智研咨询数据,2020年,我国汽车连接器规模达644.3亿元,新能源汽车连接器规模达47.8亿元,同比增长9.89%,占比7.42%。

在国内汽车连接器领域,得润电子具备领先市场地位。

与国内可比公司相比,2021年上半年,得润电子连接器收入约11.69亿元(占营收比重31.35%),仅次于中航光电的51.82亿元(占营收比重77.77%);

营收增速方面,得润电子同比增速37.05%,低于中航光电的42.87%。而可比公司增速最高的是胜蓝股份,今年上半年同比增长273.93%。

第三、新能源和车联网成新增量

目前全球新能源汽车市场发展迅速,新能源汽车三电系统要求60V-380V以及更大功率的高压系统支持,带动高压连接器新市场增量需求。

此外,随着车联网和智能驾驶需要更多更快的数据流量支持,如车内外摄像头、各式雷达、车联网等应用,打开高速连接器增长空间。

在汽车电子尤其是新能源汽车蓬勃发展下,得润电子重点布局新能源,并实现快速拓展。截至2021年半年度,公司汽车电子及新能源汽车业务占营收比例为27.71%。

在新能源汽车领域,得润电子的业务主要集中在车载充电模块(OBC),为自主研发技术,拥有多项专利,具备核心竞争力。

2015年公司通过收购意大利新能源充电模块、车联网企业Meta,进一步获得汽车电子核心技术、成熟产品与系统解决方案。Meta公司业务主要包括新能源充电模块、控制及功率模块以及车联网业务,主要为欧洲一线汽车品牌提供产品和服务。

通过外延内生增长,得润电子迅速掌握世界领先的新能源车载充电模块技术,公司采用第三代半导体技术碳化硅高频解决方案,是全球率先研制并量产22kW 800V平台高功率车载充电器的厂商,可显著加快充电速度。

此外,公司新能源汽车车载充电机产品采用专有设计方案,可以极大的提高大功率器件的散热效果及效率,充电效率高,产品设计紧凑,而且采用全密封、防爆、防火、防水设计,具有可靠的自我保护功能,并已经过多年大批量充分验证,技术品质优势显著。

车联网业务也是未来极具前景的新增长点之一,公司车联网业务主要服务于欧洲知名保险公司,拥有成熟完整的车规级产品线,具备核心的驾驶评分系统及事故现场还原技术,可以记录驾驶习惯、驾驶里程、碰撞情况等,并对数据进行采集和精算分析处理,实时反馈给保险公司和车主,在精确定保、防止骗保、车辆定位追踪、车辆救援等方面给保险公司及车主提供更为精准的服务。

2015年通过收购Meta,得润电子取得宝马等全球领先汽车品牌的核心供货资格,并继续保持Meta在欧洲的业务发展,后又陆续成为PSA、大众等车载充电机项目全球供应商。在大力发展欧洲市场的同时,公司也在加大力度拓展国内市场,目前已获得光束汽车等客户项目定点。

截至2021年三季度,得润电子汽车电子及新能源汽车业务实现放量增长,主营业务收入较上年同期增长38.59%。

小结

身处千亿连接器广阔市场,在电子科技等产业政策催化以及下游市场需求急剧升温下,得润电子迎来发展良机。除了公司消费电子连接器看点外,国内新能源汽车和智能汽车发展趋势良好,也将带动新能源充电模块、车联网这两大颇具前景的业务。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享