在國内文化用品行業,以「文具茅」來形容晨光文具(603899.SH)一點都不為過。

當前,晨光文具市值約518億元,是競爭對手廣博股份(002103.SZ)、創源股份(300703.SZ)和齊心集團(002301.SZ)三者總市值的4倍有餘。

店面數量方面,晨光文具有超過8萬間零售店,這個數量已接近擁有2萬家門店的中國最大奶茶品牌蜜雪冰城、擁有4.8萬家便利店的兩桶油和擁有2家門店的中國最大西式快餐企業華萊士三者全部加起來的總和。

所以說,晨光文具在國内企業中足以稱得上龐然大物。龐大的市場規模和品牌號召力,也讓晨光文具曾創下了兩年營收翻倍的神話,在資本市場上也成為6年12倍的大牛股。

然而,時代在變幻,在學生入學人數增長放緩、消費更多元和分散等不利因素下,晨光文具的增長也遭遇了挑戰,曾經風光無限的歲月已逐漸消逝去。

對企業基本面十分敏感的資本市場也反應迅速,晨光文具股價在今年2月初創下100.27元的歷史最高點後萎靡不振,6月以來股價加速下挫,至今較歷史最高點累計被削了逾40%。在12月3日,晨光文具股價還一度跌至54.08元的階段低位,創下去年7月以來的新低。

三季度業績大幅放緩,傳統文具業務受考驗

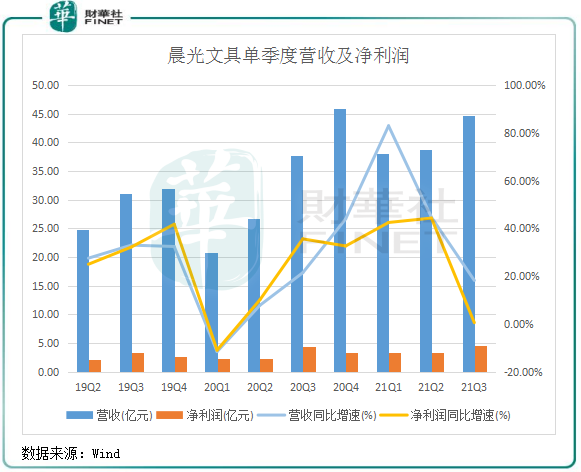

10月底,晨光文具公佈了三季報。

數據顯示,今年三季度,晨光文具實現營收44.65億元,同比增長18.24%;淨利潤4.51億元,同比微增0.57%。

儘管晨光文具三季度的業績擺脫了疫情帶來的衝擊,成功實現了復蘇。但上圖可以看出,公司在三季度結束了去年上半年以來高速增長的勢頭,也不及疫情前2019年單季度的高增長。

突然調頭而下的業績增速,讓市場不得不重新審視晨光文具的發展後勁。而造成晨光文具三季度動能不足的原因,財華社認為主要是其傳統文具業務遇到了增長的阻力。

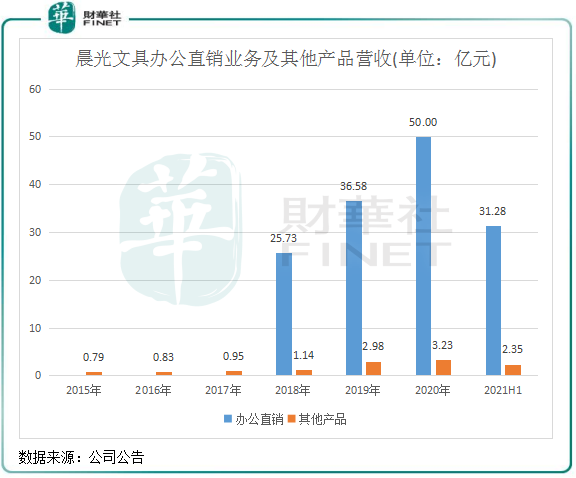

按業務模式劃分,晨光文具將業務分為三大板塊:傳統核心業務,包括書寫工具、學生文具和辦公文具;科力普辦公業務;以及零售大店業務,主要為晨光生活館和九木雜物社,其中科力普辦公業務和零售大店業務被晨光文具列為新業務。2020年,傳統核心業務收入比重佔了逾60%。

根據計算,2018年以來,儘管晨光文具號稱每年都推出上千款產品,但傳統核心業務收入的增長依然乏力,2018年-2020年增幅分别為16%、21%及9%,同期新業務則均取得高速增長,其中2020年增速達到了32%。

在今年三季報中,晨光文具沒有列出傳統核心業務具體收入數據,按照該業務的增長情況看,該業務或許是公司整體營收淨利潤增幅放緩的主因。

對於傳統核心業務增長乏力的原因,財華社認為主要歸於兩大外界因素:

其一,我國出生率持續下滑造成小學招生人數增長放緩,文具用品市場增長遇阻。Wind數據顯示,在連續大幅增長4年後,我國普通小學的招生人數在2019年增長停滞不前,為1869萬人。而到了2020年,這一數據下降了超過60萬人,為1808萬人。同時,我國2020年的人口出生率首次跌破1%,創下43年新低,意味著未來幾年小學招生人數將會持續下降。

晨光文具的終端零售門店遍佈全國大江南北各個地區,包括新疆和西藏這些人口密度較小的市場。所以全國性的小學招生人數下滑,也影響到文具用品的需求增長。在2019年,公司零售終端超過8.5萬家,而在2020年報和2021半年報中,公司表示有超過8萬家零售終端,或許是因為部分門店關閉導致數量不足8.5萬家而如此表述。

削減部分門店,其實也是晨光文具止損的重要途徑。在人口紅利消失的今天,門店房租不降反增,對於營業額不儘如人意的一些門店,利潤會十分微薄,公司需要進行門店收縮才是最好的應變之道。

其二,三季度是國内「雙減政策」落地實施的時間,在中小學教育培訓市場生變的背景下,參與課外培訓的學生驟降,對文具用品的需求也帶來衝擊。

近期,新東方(09901.HK)、高途(GOTU)和好未來(TAL)等教培龍頭企業紛紛宣佈在年底前停止K9培訓業務,大量教學中心陸陸續續關閉。學生們學習減負,那對文具用品的消費頻次也會隨之減弱,文具用品市場增量也會受到考驗。

新業務:增長迅猛,新零售扭虧尚需時日

對於傳統文具用品市場趨於飽和以及增速放緩的市場環境,晨光文具也早已意識到這一點。為了保持這條大船能持續航行,晨光文具在多年前就開啓了轉型之路。

晨光文具選擇了兩條新道路,即上文所指的辦公直銷業務以及零售大店業務,該兩項業務分别誕生於2012年及2013年,彼時國内文具市場還處於蓬勃發展的階段,消費升級還未在社會上形成共鳴,可見晨光文具的市場敏感度有多高。

辦公直銷業務,挑起了晨光文具近年來帶動營收增長的大梁。該業務採用To B模式,主要為政府、企事業單位和其他中小企業提供辦公用品、辦公設備、IT 數碼、食品飲料、商務禮品等產品,全部商品均是由廠家直供。同時,拿下單位和企業的直銷產品訂單,也有利於將這些客戶資源轉化為書寫工具和辦公文具產品的用戶,可謂是一舉兩得。

該業務過去幾年收入均取得中高雙位數增長,營收佔比逐年提升,成為晨光文具最大的業務板塊。

其他業務,則主要是晨光文具的零售大店業務,包括了晨光生活館和九木雜物社,也是公司的新零售業務。進軍新零售業務,表明晨光文具開始研究年輕人的喜好,開發新的產品,以求跟上時代。

定位在全品類一站式文化時尚購物的晨光生活館是文具類品牌的升級版,除了文具外,還有生活用品和玩娛品類,主要設於書店内部;九木雜物社則為年輕品質女生而設的生活百貨店,銷售產品包括文具文創、益智文娛、實用家居等品類,這種模式,更像是無印良品門店的翻版。

在零售大店近年來不斷擴大佈局的基礎上,該業務收入也增長迅猛,今年上半年更是實現翻倍增長,在很大程度上抵消了傳統業務增長乏力的不利局面。

但新零售業務的成績也並非完美,營收的增長更多是建立在九木雜物社門店的快速開拓上,在市場殘酷的競爭環境中實現盈利也是一個擺在晨光文具面前的難題。

晨光生活館和九木雜物社本質上還是偏向文具方面的銷售模式,與無印良品和名創優品等雜貨品牌並無太大的區别,而且與不斷追求精細化、高端化的其他連鎖門店品牌存在競爭關係。在這種競爭環境中,面對線下以及線上其他品牌的雙重夾擊,晨光文具模式尚未成熟的新零售業務還未形成規模效應,供應鏈不夠完善,這無異於是一場豪賭。

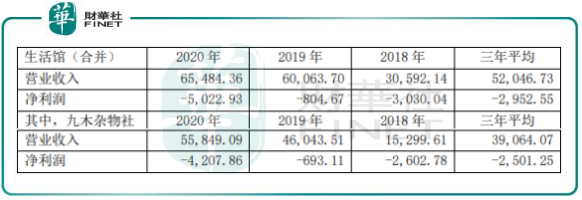

所以可以看到晨光生活館的擴張之路遇到了麻煩。2019年上半年,晨光生活館的數量還有129家,今年三季度就減到了60家。零售大店的增長主要還是靠九木雜物社來支撐,2018年至今,九木雜物社門店接近翻倍,達到三季度的436家。

因品牌力尚未打開、店鋪運營管理不成熟以及貨品結構不完善等原因影響,造成客流量不高,每年都交著高店租的零售大店業務遲遲未能實現盈利。

2016年-2021年上半年,晨光生活館(含九木雜物社)分别虧損2663.71萬元、4114.99萬元、3030.04萬元、804.67萬元、5022.93萬元、1500.6萬元,五年半時間累計虧損1.71億元,給公司帶來了一定的財務壓力。

控股股東計劃增持,股價頹勢有望扭轉?

有意思的是,當晨光文具轉型並不順暢造成股價持續下跌的同時,公司高管、控股股東,以及一些機構投資者對持有公司股票的信心卻不儘相同。

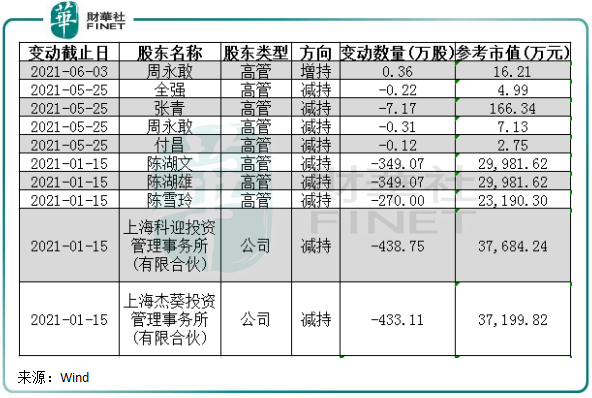

首先在高管和控股股東方面,Wind數據顯示,今年1月-5月底,也就是晨光文具股價高位大幅震蕩之時,公司多位高管不斷套現。減持的高管中,主要包括董事長陳湖文、副董事長陳湖雄和董事陳雪玲。這三人是姐弟關係,掌舵著公司發展航向。

根據統計,晨光文具高管在今年1月-5月底累計減持公司約976萬股,總額8.3億元。

此外,陳湖文、陳湖雄分别控制的上海科迎投資管理事務所(有限合夥)(下稱「科迎投資」)、上海傑葵投資管理事務所(有限合夥)(下稱「傑葵投資」)期間分别減持438.7萬股和433.1萬股,套現金額分别約為3.77億元和3.72億元。值得注意的是,該兩家公司是晨光文具的控股股東晨光控股(集團)有限公司的一致行動人,而陳湖文、陳湖雄和陳雪玲三姐弟共持有晨光控股(集團)有限公司100%股權。

也就是說,晨光文具控股股東以及多位高管今年以來在公司股價高位時累計套現了高達15.82億元資金。

截至2021年9月30日末,晨光文具共計有股東2.87萬戶。如果按照5月下旬最高位到當前所蒸發掉的市值估算,2.87萬戶股東戶均或浮虧約122萬元。

然而,當晨光文具股價創階段新低時,公司控股股東突然又出現了,但這次並非減持,而是「精準」在低位增持股份。

晨光集團近日發佈公告稱,於12月3日,控股股東晨光集團一致行動人科迎投資和傑葵投資分别增持了公司10萬股及13萬股。同時,基於對公司未來發展前景的信心和對公司長期投資價值的認可,晨光集團一致行動人科迎投資及傑葵投資計劃自12月3日起的3個月内,將擇機以適當的價格增持公司1億-5億元(含本次已增持股份金額)。

但科迎投資和傑葵投資12月3日之前的年内時間内已在晨光文具上套現了超過7億元,此次計劃增持的金額則不超5億元。這一波低買高賣的操作,科迎投資和傑葵投資還是大賺了一番,背後的陳氏三姐弟亦收獲頗豐。

公告發出後,科迎投資和傑葵投資在資本市場上的號召力也顯現了出來,12月6日,晨光文具開盤快速拉升,早盤盤中一度漲超5%。

另外,在晨光文具高管忙套現的同時,一些機構股東則託盤相救,顯得很有「義氣」。

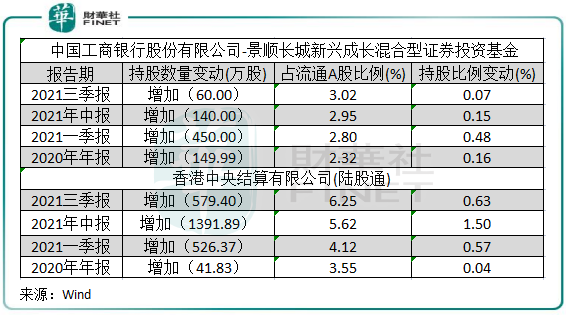

今年以來, 中國工商銀行股份有限公司-景順長城新興成長混合型證券投資基金不斷增持晨光文具,累計增持約650萬股,持股比例由2.32%提升至3.02%;香港中央結算有限公司(陸股通)累計增持約2500萬股,持股比例由3.55%提升至6.25%。

而近半年,晨光文具不斷獲得多家投行看多。根據同花順數據統計,半年來累計有8家投行給予公司「增持」評級,另外有30份研報給予公司「買入」評級,沒有投行給予公司「賣出」或「減持」評級。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享