近日,国内汽车零部件企业拓普集团(601689.SH)陷入Model Y召回事件中,面对市场的质疑,拓普集团三个交易日累计大跌近20%。

对于要召回2万余辆国产Model Y的原因,特斯拉指是由于汽车配套的转向节出了问题,而该产品的供应商正是拓普集团。

拓普集团12月5日回应称,该批次可疑产品中存在缺陷的概率约为0.2%-1.0%,涉及召回的产品只配套Model Y车型,不涉及特斯拉其他车型,为非重大事件,对业务影响不大。回应过后两天的12月8日,拓普集团股价止跌回升,收涨2.01%。

除了涉及一些召回相关费用外,拓普集团集团在此次特斯拉召回事件中受到的影响可以说是轻微的。整改相关生产线后,拓普集团或可以继续为特斯拉供货。近日之所以在资本市场上造成恐慌,更多的是投资者担忧拓普集团后续与特斯拉等客户的关系以及业务开拓能否顺利。

那么,抛开此次召回事件,在正迎来巨大变革的汽车市场江湖中,拓普集团未来能否继续分享万亿市场的红利?

向电动车和智能驾驶产品延伸,营收增长迅速

我国汽车零部件产业链齐全,规模庞大,电动车和智能技术的不断融合,为我国汽车零部件行业走向世界创造了契机。

特别是在近年来我国自主品牌(包括造车新势力)的崛起下,汽车零部件产业也迎来了发展的拐点,涌现出了延锋、海纳川和德昌电机(00179.HK)等知名品牌企业,成为国产替代的排头兵。拓普集团则是其中国内为数不多的具备整车同步研发能力的NVH (即减震降噪及舒适性控制)零部件供应商之一,以多元的产品打入了多家国内外车企的供应链体系。

在1983年,拓普集团在宁波成立,起初是做汽车减震隔音产品,后来将业务逐渐扩展至如今的减震系统、饰件系统、智能驾驶系统、底盘轻量化系统以及热管理系统五大产品线,成为集中了传统汽车、新能源汽车和智能驾驶的部件于一体的零部件供应商。

在汽车零部件领域国产代替的浪潮中,拓普集团部分产品在国内市场占据了相当大的份额。如其底盘轻量化零部件和橡胶减震产品在2018年的市场份额中分别达到20.6%及12.8%,客户包括吉利、上汽通用等车企以及奥迪、戴姆勒和特斯拉等一些海外车企,进入了多家品牌车企的供应链。

在智能驾驶的IBS系统方面,IBS是我国重点领域的“卡脖子”技术难题,国产代替势在必行。当前,包括蔚来、小鹏和理想这些国内造车新势力的辅助驾驶、智能化等关键部位都来自德国世界级的汽车零部件供应商博世,国内还没有厂商能拿下这块市场。

拓普集团已开发出了第四代IBS系统技术,在国内IBS厂商中有一定的先发优势,目前公司该产品处于在比亚迪、吉利汽车等车型上进行搭载路试阶段。公司预计在2022年实现IBS系统产品的量产,未来若比世博等世界巨头的刹车系统有价格优势,将有利于公司拓展国内智能汽车市场份额。

为提升产品附加值,拓普集团过去几年每年均投入数亿元用于研发,研发费用率在2020年提升至5.45%的业内较高水平。其管理层还透露,未来10年,每年将会有不低于20亿元的资本支出。

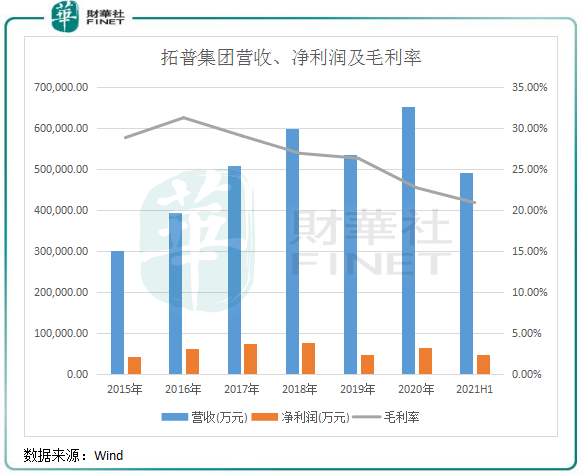

2001年-2015年进入海外市场并增加国内车企“朋友圈”后,在轻量化产品和汽车电子类产品等新业务的助推下,拓普集团营收和净利润整体保持高增长,其中营收在2015年-2020年复合年增速达16.7%。

2021年上半年,在市场复苏以及特斯拉等新能源汽车客户大幅放量带动下,拓普集团营收和净利润分别同比飙升91.9%及112.8%。这说明,拓普集团的产品朝多元化发展方向获得了更多新能源汽车客户的订单,对轻量化和汽车电子及热管理系统产品的提前布局收获了市场新增量的红利。

抱上特斯拉“大腿”,国内造车新势力订单尚挖掘

回望拓普集团的发展历史,客户结构与其产品结构的完善有很大的关联性。

最初,拓普集团的客户主要是生产传统燃油汽车的通用,公司主要是为通用提供减震和内饰件产品,为后者配套的车型众多;2017年左右开始,拓普集团最大的客户变身为吉利,公司为后者提供传统NVH产品外,还销售智能刹车的IBS系统、电子真空泵等电子产品。

而到目前,拓普集团的客户结构再度变化,其头等客户不再是传统汽车厂商,而是公司认为“领先竞争对手5年”之久的特斯拉。

在2016年,拓普集团成功打通特斯拉的供应链,为特斯拉供应控制臂、铝合金底盘结构件、电池包等产品,品类主要集中在轻量化底盘方面。据公开资料显示,2020年拓普集团来自特斯拉的营收为11亿元,贡献营收占比达18%;2021年拓普来自特斯拉的营收为26亿元,贡献营收占比飙升至30%,成为妥妥的“特斯拉概念股”。

抱上了特斯拉这位巨人的“大腿”,拓普集团2020年和2021年上半年飙升的营收正是主要由特斯拉订单所推动。

除了特斯拉外,拓普集团近两年来还打入了蔚来、小鹏和理想等国内造车新势力的供应链,轻量化底盘系统是为这些新势力的主要订单。

不过,根据拓普集团管理层透露,因为国内几大造车新势力力量较小,订单不多,公司来自新势力的单车价值量在3000-4000元之间,与来自特斯拉强劲的竞争对手—Rivian达1.1万元的配套单车价值相比有不小的差距。未来,随着国内造车新势力的强势崛起,拓普集团能否在这些新势力中分得一块大蛋糕,十分考验公司的研发能力和客户拓展能力。

在汽车轻量化产品市场,拓普集团的主要竞争对手是旭升股份(603305.SH)、中鼎股份(000887.SZ)和万安科技(002590.SZ)等零部件企业。万安科技已拿下了蔚来部分底盘铝合金项目,中鼎股份在空气悬挂系统和轻量化底盘系统等方面与国内造车新势力及一线大厂有直接或间接的合作,是拓普集团蔚来不容忽视的竞争对手。

轻量化营收比重攀升

在2017年年中,Model 3正式量产,拓普集团正式向特斯拉供应轻量化底盘结构件,其后订单拓展至铝合金底盘结构件、电池包与大型车身结构件、内饰等产品。

今年1月,Model Y开始发售,拓普集团供应的产品与Model 3大致相当。

进入拓普集团的客户名单后,特斯拉销量暴增的Model 3和Model Y车型带动了拓普集团轻量化产品的营收增长。

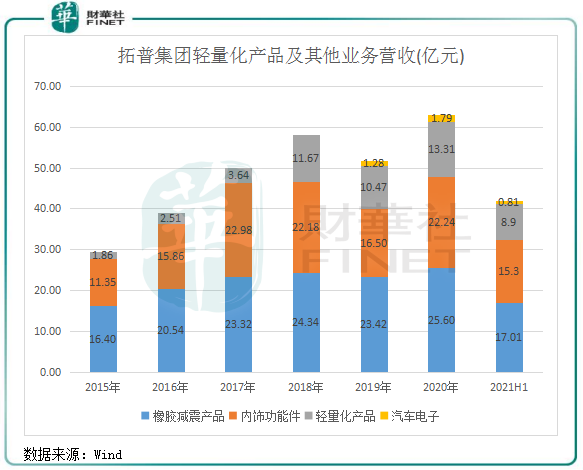

上图可以看到,轻量化产品是拓普集团四大业务中营收增长最快的一个板块。2015年-2020年,该板块营收复合年增速高达48.23%,远超整体营收同期复合年增速。2020年,该板块营收比重为20.44%,而在2015年为6.17%。

可见,来自特斯拉、Rivian等新能源汽车客户的轻量化产品订单为拓普集团优化产品结构主要推动力。

不过,拓普集团轻量化产品业务的毛利率较低,且呈不断下降趋势,2020年下滑至15.27%。首先,汽车轻量化产品市场这是一项重资产行业,起步投资达5亿元;其次,复杂的加工工艺对设备、人员、技术要求高,成本支出较大;再者,新产线建设周期长,需要5年才能达到爬坡期。对于公司来说,短期牺牲了利润,但中长期来看,积累了客户资源和产能优势,是公司快速抢占市场份额的基础。

为扩张轻量化产品产能,拓普集团今年2月和11月分别公告称拟以定增和发行可转债方式募资累计不超45亿元用于轻量化底盘系统建设项目,掀起了业内轻量化项目扩产潮。除此之外,旭升股份和长华股份等上市公司均在积极扩充产能紧抓轻量化风口。

汽车轻量化是汽车产业未来发展的大方向,也是汽车工业发展的必由之路,提前布局可以为将来分羹产业红利打下基础。随着新能源汽车渗透率不断提升,拓普集团在享受市场红利的同时,面临的竞争压力也更大。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享