A股由农业板块一下子跳到新能源板块的上市公司并不多见,通威股份(600438.SH)却将这两大业务驾驭的顺风顺水。

通威股份目前的两大业务,一块是高纯晶硅和太阳能电池,一块是饲料,这两块看似风马牛不相及,却又有异曲同工之妙。

其中,2020年饲料收入占总收入的比重为47%,新能源收入占总收入的比重为51%。

饲料工业协会数据,2001-2010 年我国饲料产量年均复合增长率为 16.5%,过了2010年后,2011-2020 年均复合增长率下降至 4.4%,眼看行业进入缓慢增长阶段,正是在此背景之下,通威股份开始谋求转型。

2016年1月,通威股份果断出击,透过发行股份的方式收购多晶硅厂永祥股份以及光伏发电业者通威新能源的100%股权,正式转型为“新能源 + 农业”的新型态公司。

01 新能源板块

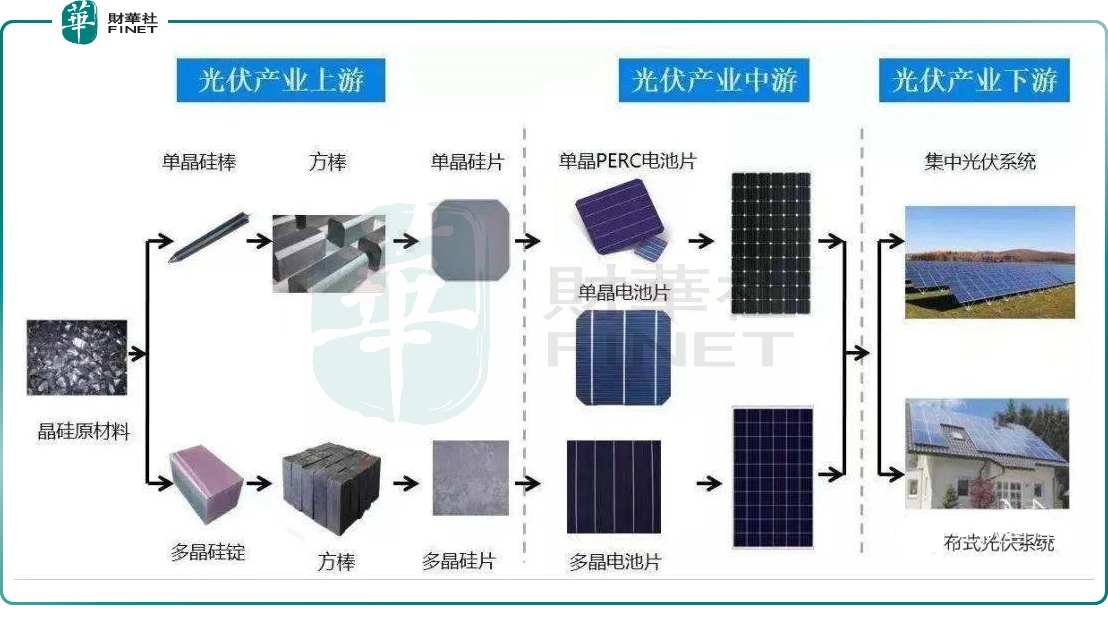

通威股份在新能源赛道的布局目前主要体现在光伏原材料与太阳能电池两大领域。

光伏原材料方面,通威股份驻足光伏产业链上游端,为下游提供硅料、多晶硅、高纯晶硅等产品。

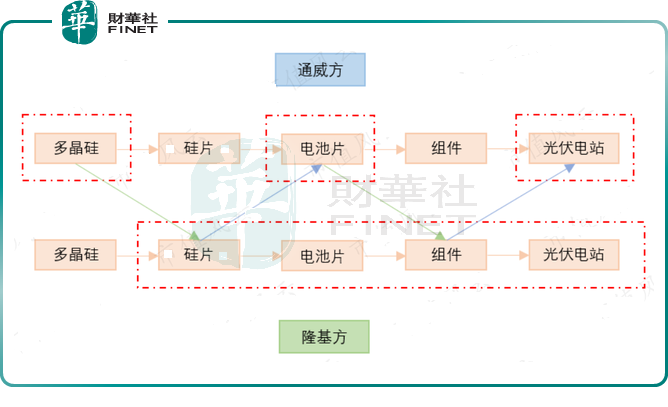

通威股份已经打通进入到隆基股份、中环股份的供应链,与之合作默契。

2015年4月,隆基股份发布了一则与通威集团签署战略合作协议的公告,表示双方将联合开展硅片、电池及组件、终端系统的研发工作。双方承诺,在同等条件下,通威集团将优先采购隆基股份的单晶硅片和组件,隆基股份也将优先采购通威股份的硅料和电池片。

简而言之,通威股份与隆基股份的合作特点是“穿插式”,将自身跳跃式产业链优势发挥的淋漓尽致。

不只是隆基股份,通威股份与中环股份的合作也是如此,交叉式供货。

2018年5月,通威股份与中环股份签订框架合作协议,合同约定2018-2021年,通威股份向中环股份销售多晶硅约7万吨,向中环股份销售太阳能电池约1800MW;通威股份向中环股份采购硅片约24.1亿片。

从产业链上的合作模式,可以窥见通威股份在光伏行业的地位,如同锂电池行业的赣锋锂业、天齐锂业这样的角色。

硅料的供需方面,多晶硅等硅料属于最初的生产资料,随着全球“碳中和”进程的推进,新增光伏装机规模有望实现较快增长,预计对多晶硅产品的需求将不断提升,据国际可再生能源机构《世界能源转型展望:1.5℃路径》预测,“2050年全球可再生能源发电量占比提升到90%,其中光伏和风电占比63%,全球光伏装机将超过14000GW”。

另据国际能源署发布的《2020年全球光伏报告》,“2020年全球累计光伏装机760.4GW”,目前装机规模较14000GW仍有很大空间。

国内相关机构预计2021年光伏新增装机需求160GW,同比增长30%,对应硅料52-55万吨;供给方面,2021年硅料新增产能主要集中于2021年第四季度投放,考虑爬坡等因素,对2021年实际增量贡献有限,预计有效产能仅为50-52万吨。

硅料的价格方面,2021年以来,硅料价格一路飙升,主要是因为供需矛盾、能耗双控所致。

根据PVInfolink数据,2021第三季度的多晶硅致密料含税均价约207元/kg,较第二季度均价提升约18%。硅业协会数据显示,10月下旬单晶致密料均价已超过26万元/吨。

相关机构预计,2022年硅料产能仍然偏紧,价格有望小幅回落但整体预计稳定在17-18万元/吨,2022年硅料业务保持高景气。

眼看前方一片蓝海,硅料厂商们自然争前恐后的产能扩张,抢占市场。 通威股份为了进一步巩固其“硅料一哥”的角色,当然也会勇猛发力。

通威股份12月6日公告,证监会通过了关于公司公开发行可转换公司债券的申请,这次可转债总额不超过120亿元,募集资金拟用于光伏硅材料制造技改项目(二期高纯晶硅项目)、光伏硅材料制造项目(二期5万吨高纯晶硅项目)、15GW单晶拉棒切方项目和补充流动资金。

通威股份表示,本次新增高纯晶硅产能旨在应对光伏平价上网的上游原材料需求,致力于为光伏产业链提供低成本、高品质的高纯晶硅,其中15GW单晶拉棒切方项目产品为单晶硅棒,主要供应内部切片业务使用,属于整体硅片业务的一个环节。

可以预见到,如果120亿的资金顺利投产落地,能够给通威股份带来的业绩提升不同凡响。

通威股份现已形成高纯晶硅年产能 8 万吨,在建年产能超过 15 万吨,太阳能电池年产能 35GW。各项消耗指标及成本不断降低,2020 年乐山一期和包头一期平均生产成本下降至 3.63 万元/吨,随着技术工艺的持续完善、产能规模的继续扩大,公司在建项目达产后,成本水平将进一步优化。

当然,通威股份的竞争对手们也没袖手旁观,也在纷纷出招:亚洲硅业3万吨/年多晶硅项目已经开工;大全正在寻求科创板上市,募投项目包括3.5万吨的新建产能;保利协鑫宣称首期5.4万吨颗粒硅项目已正式开工。

但这些竞争对手显然现阶段是不能与通威股份相比拟的,2020年通威股份多晶硅的市占率全球第一。

2021 年 6 月 ,通威股份通过了《关于在乐山市投资年产 20万吨高纯晶硅项目的议案》,规划在乐山市五通桥区投资建设年产 20 万吨高纯晶硅项目,项目总投资预计为 140 亿元,分两期实施。一期 10 万吨预计投资约 70 亿元,计划 2022 年 12 月底前投产,二期项目根据市场及光伏产业发展情况择机启动。

太阳能电池方面,2020年2月11日,通威股份发布公告称,公司及下属通威太阳能有限公司拟在成都投资建设年产30 GW高效太阳能电池及配套项目,该项目分四期实施,总投资预计200亿元,成为全球单体规模最大的晶硅光伏电池生产基地。

通威股份的太阳能电池产能,2020年中期实现产能27.5GW,根据通威股份2020-2023发展规划,电池片产能2021年底达到40~60GW,2022年达到60~80GW,2023年达到80~100GW。市占率预计2021年底为11.03%,将继续保持行业领先地位。在太阳能电池方面已形成20GW产能规模,同样位列全球首位。

值得一提的是,通威股份太阳能电池业务的成本优势突显。根据中国光伏行业协会统计,2019年太阳能电池行业平均非硅成本约0.31元/W,而通威股份非硅成本为0.2-0.25元/W,仅为行业平均水平的60%-80%,这与其硅料的自供有关。

但如果你认为通威股份单纯的只是一家硅料厂商,那就有失偏颇了,其实他在悄悄的惦记着中游(隆基股份、中环股份)、下游(阳光电源、固德威、锦浪科技、上能电气)的那些活儿。

对于光伏的整体战略是,通威股份正逐步完成“上游多晶硅、中游电池片、下游光伏电站”的垂直一体化布局,我们可以预见,未来光伏产业势必会展开愈发激烈的竞争。

另外,通威股份也在充分发挥“农户资源”和“光伏行业资源”的协同效应,这是光伏概念股中的独到的亮点。

02农业板块:渔光一体化

其实通威股份早已是农业产业化国家重点龙头企业,饲料行业的佼佼者,年饲料生产能力超过 1000 万吨,是全球领先的水产饲料生产企业。

高明的是,通威股份利用全新的光伏板块,用来捎带上自己的老本行:“渔光一体”概念的提出,让原本再也传统不过的饲料业务,也立马拥有了主角光环。

所谓的渔光一体,即在鱼塘上面架设光伏电站,上可光伏发电、下可蓄水养鱼,不仅发展了清洁能源,还打造了立体渔业经济。

独特的“渔光一体”发展模式让其在终端具有资源整合的独特优势,形成了“上可发电、下可养鱼”的“渔光一体”创新发展模式,实现了智能养殖与清洁能源的绿色融合。

在渔业方面,通威股份通过对水面的有效改造、渔业设施的合理应用、养殖模式的优化创新,引导水产养殖集约化、智能化、高效化发展。

根据公司已披露的半年报,截止2021年6月30日,通威股份共计建成以“渔光一体”为主的光伏电站46座,累计装机并网规模超过2.4GW,创造巨大的经济效益。

饲料方面属于通威股份的传统业务板块,目前该业务遍布全国各地及东南亚地区,年饲料生产能力超过 1000 万吨,是全球领先的水产饲料生产企业及重要的畜禽饲料生产企业,尤其是在水产料方面,早在2015年公司水产料市占率达12%,已经稳居全国第一。

业绩方面,2021年前三季度实现营收467亿元,同比+47.42%;归母净利润59.45亿元,同比+78.38%。业绩增长原因主要系硅料价格大幅上涨所致。 其中第三季度单季度实现营业收入201.38亿元,同比+55.63%;归母净利润29.79亿元,同比+28.29%。

二级市场上,近期光伏板块处于“回调”阶段,20121年12月7日,通威股份以44.98元/股收盘,市值为2025亿元。

关于通威股份未来的二级市场的表现,能够影响其股价的三大因素是:一个是硅料价格走势,一个是向下游试探的动作与成效,一个是新的硅料产能扩建。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享