連接器龍頭、「果鏈」核心供應商立訊精密再傳利好。

天風國際知名蘋果分析師郭明錤新近發佈研報稱,蘋果已開始規劃第二代AR/MR頭戴裝置,預計出貨時間為2024年下半年。蘋果頭戴裝置可同時支援AR與VR的MR產品,輕量化將是其關鍵賣點之一。

蘋果發佈新產品,立訊精密是受益者之一。立訊精密是蘋果第二代AR/MR頭戴裝置的NPI (New Product Introduction)供應商,這意味著立訊至少在初期為獨家供貨商,成功上位元宇宙概念。

12月8日,立訊精密午後快速上漲,收盤股價報44.09元/股,漲幅達6.19%。12月9日公司股價微漲1.52%,但仍難改低沉了一年的頹勢,遠不如同為蘋果概念股的歌爾股份。

身為連接器龍頭,又是蘋果主力供應商,立訊精密股價今年以來下跌超18%。事實上,立訊精密的股價表現基本也是整個連接器行業的表現,類似的還有同行業企業得潤電子。

股價難漲,難討資本市場「歡心」,立訊精密所處的連接器行業究竟是怎樣的存在?

第一,市場格局

連接器是電子電路中連接的橋梁,是構成整個電子裝備必備的基礎電子元器件,為電子係統設備之間電流或光信號等傳輸與交換的關鍵電子部件之一。立訊精密上市前就聚焦於連接器和連接線的生產及銷售。

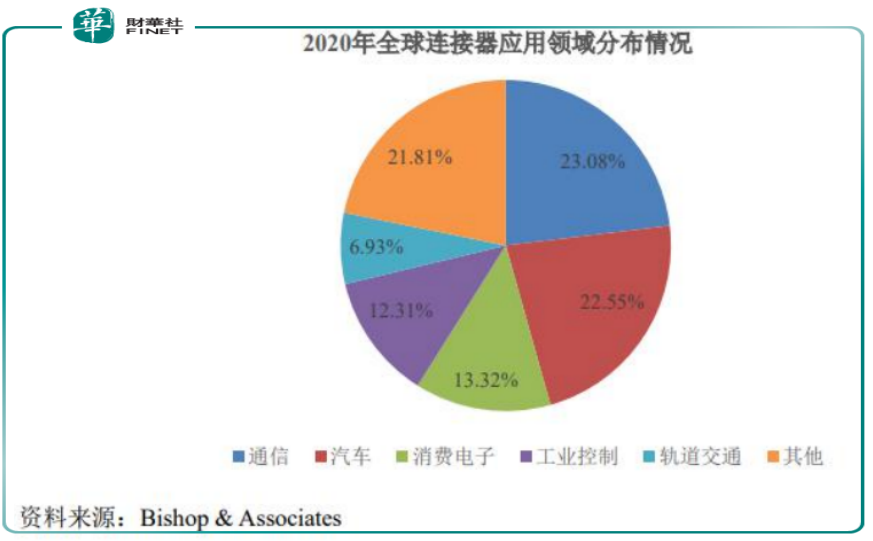

連接器產業鏈上遊是有色金屬、塑膠材料等原材料,中遊為連接器的組裝生產,下遊應用廣泛,汽車為最大終端設備應用領域,其次為通信行業、計算機、工業、軌道交通、軍工、消費電子等。不同應用領域的連接器需要滿足電氣性能、機械性能和環境性能等三大基本性能,且因其應用場景不同,功能特徵、技術水平的側重點存在差異。

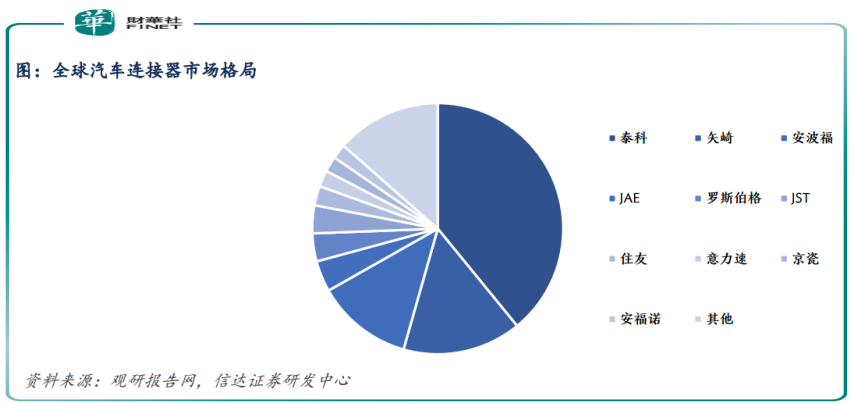

從區域發展格局看,美國、歐洲連接器巨頭有TE Connectivity(泰科電子)、Molex(莫仕)、Amphenol(安費諾)等,三家廠商的市場份額約佔全球總體份額的30%以上,其中,泰科電子是全球最大的連接器生產廠家;日本代表企業有JAE、JST公司等。

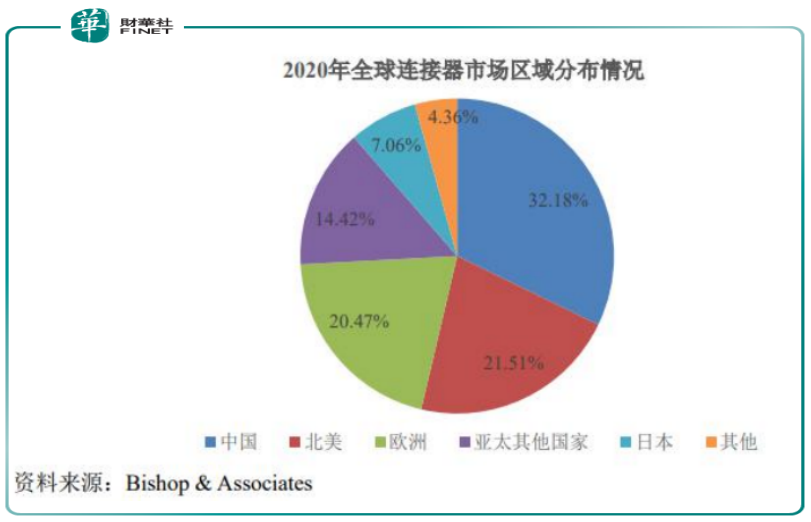

隨著世界制造業向中國轉移,全球連接器的生產重心也逐步向中國轉移,中國為目前連接器行業最大市場,2021年全球連接器市場規模850億美元,我國連接器市場規模達到267億美元,佔全世界31%的市場份額,代表生產企業有立訊精密、富士康、得潤電子等。

第二、具備抗週期性

作為電子信息時代汽車、手機、電腦等終端產品重要的零部件,由於下遊應用領域分佈廣,週期性不同,故而連接器行業具有較強的抗週期性,市場波動較為平穩。

例如,連接器重要的終端應用領域手機市場曾遭遇疲軟。2018年-2020年,全球智能手機市場總銷售量連續三年下滑,據市場咨詢與顧問機構IDC發佈的報告顯示:2020年全球智能手機市場總銷量為12.92億台,較2019年下降5.9%。

目前看,雖然行業面臨手機等傳統消費電子產品步入存量階段,但技術叠代新興產業發展也催生出新需求。受到市場需求持續復蘇和5G設備產能增加的推動,2021年,全球智能手機出貨量有望同比增長5.5%;2020-2025年,全球智能手機市場的復合年增長率預計將達到3.6%。

此外,政策不斷助力智能制造發展。2021年11月,工信部連續印發《「十四五」軟件和信息技術服務業發展規劃》和《「十四五」信息化和工業化深度融合發展規劃》,再次表明國家政策對智能制造/工業軟件大方向的支持和決心,並給出一係列詳細規劃,智能制造行業有望超預期發展。

在政策紅利下,傳統消費電子開啓智能創新潮,5G智能手機、電腦等產品叠代速度加快,新能源汽車、以及以AR/ VR、智能穿戴為代表的物聯網等新興產業正在快速發展,下遊市場的蓬勃發展將推動連接器產業快速增長。

在萬物互聯的生態體係及市場潮流驅動下,具備智慧互聯、健康檢測等功能的終端產品將深度影響人們的生活習慣,被各年齡段的消費者所廣泛接受。

例如,近日,蘋果發佈watchOS 8.3 RC版更新,據用戶反饋,軟件升級後,國行Apple Watch開始支持心電圖檢測功能,可以檢查用戶心率是否存在房顫,並顯示心率。

這類科技加持的健康類智能穿戴設備發展為連接器行業提供新的發展機會。

除消費電子外,數字化經濟時代,汽車連接器這個最大市場也迎來新增量。以5G為代表的通訊技術發展,極大推動智能駕駛、車聯網、電動車與共享出行,在未來的汽車中,高壓線束和連接器所佔的比例會越來越高,且新能源汽車相較傳統汽車所使用的電氣設備更多,每輛汽車使用的連接器數量也將呈現上升趨勢。

第三、投資機會

我國汽車連接器行業起步較晚,但消費電子智能智造、新能源和智能網聯汽車的發展為國内企業提供了廣闊的藍海市場。

第一,汽車(新能源/燃油)領域:得潤電子、電連技術、瑞可達 、意華股份、徕木股份 、勝藍股份、中航光電、鼎通科技、永貴電器、合興股份均具備汽車連接器業務,主要產品有線對板連接器、線對線連接器、換電連接器組件、高速數據傳輸線束連接器線纜組件等,主要客戶涵蓋大眾、寶馬、長城、長安等燃油整車廠,比亞迪、蔚來等新能源整車廠及法雷奧集團、聯合電子、歌爾集團等汽車產業鏈制造商;

第二,消費電子領域:有立訊精密、意華股份、徕木股份、智新電子、勝藍股份、得潤電子等參與者,主要產品包含I/O連接器、TF卡連接器、SIM卡連接器等,產品終端應用以手機和家電為主,客戶包含中興、宇龍酷派、海信、TCL、小米、歌爾、索尼等手機品牌和家電品牌。

第三,通訊領域:有電連技術、瑞可達、意華股份、鼎通科技,主要產品有微型射頻連接器、高速連接器、線纜連接器組件等,其中電連技術、瑞可達和意華股份的主要客戶均包含中興、華為等智能手機企業。

立足連接器的立訊精密,成立最初主要生產電腦連接器產品,進入蘋果產業鏈獲得消費電子快速放量紅利。

後來,公司不斷拓展連接器下遊應用領域,通過對昆山聯滔、深圳科爾通、福建源光電裝、德國SUK等並購,進入國内、國際大客戶產業鏈;

在橫向拓展上,公司通過並購博碩科技、珠海雙赢、美特科技等成功卡位FPC、電聲器件、音視頻模組及光學領域,完成從PC連接器龍頭到消費電子龍頭的轉變,實現「機、電、聲、光」全面發展。

針對汽車智能化發展,公司已經設計和開發涵蓋整車内所有高壓線束和連接器,包括高壓線束、充電連接器、高壓連接器、母排等產品係列。

電聯技術專業從事微型電連接器及互連係統相關產品以及PCB軟板產品生產銷售,自主研發的微型射頻連接器具有顯著技術優勢,已達到國際一流連接器廠商同等技術水平,產品廣泛應用在以智能手機為代表的智能移動終端產品以及車聯網終端、智能家電等新興產品中。

公司汽車連接器產品主要類型為Fakra板端&線端、HSD板端&線端、HD Camera連接器、車載USB、以太網連接器等,主要應用於各類整車廠以及TIER 1客戶的射頻連接和高清連接,成為華為、歐珀、步步高、中興、三星、小米等全球知名智能手機企業的供應商,並已進入聞泰通訊、華勤通訊、龍旗科技等國内知名智能手機設計公司的供應鏈;汽車連接器產品已進入吉利、長城、比亞迪、長安等國内主要汽車廠商供應鏈。

小結:

截至12月8日,連接器及線束行業PE(TTM)為48.83倍,估值低於2020年6月高點的76.24倍。國融證券認為,市場對消費電子行業的擔憂主要為蘋果訂單轉移和下遊需求疲軟導致銷量低於預期。目前利空壓制因素已現邊際改善,消費電子(中信)行業自年初回調以來,整體估值水平由70倍左右下降至40-50倍,估值中樞已經趨穩,市場對行業的悲觀預期已經充分釋放。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享