國產激光器龍頭迎來利好!

12月9日,銳科激光(300747.SZ)公告,公司擬與黃石經濟技術開發區管理委員會·鐵山區人民政府簽署項目投資協議書,投資「激光器智能製造基地項目」,公司通過自籌資金投資建設,項目總投資額50億元。其中固定資產投資30億元,計劃分兩期七年内建設完成。

12月10日,銳科激光股價放量衝高,最高漲幅5.2%,尾盤收漲2.5%,目前市值273.3億元。

大手筆擴產,激光器「國產替代」的故事

銳科激光公告顯示,項目擬選址於黃石經濟技術開發區.鐵山區,總用地面積約404畝,實際面積及範圍以規劃紅線為準;其中,一期項目用地面積約215畝,二期預留用地面積約189畝。預計於2022年1月31日前完成3棟廠房、1棟動力中心和氣站;2022年6月30日前一期前期項目投產運營;2028年6月30日前,黃石項目全面建成達產達效。

公司表示,項目有助於快速推進公司激光器智能製造基地項目建設,快速提高公司規模化生產能力。

資料顯示,銳科激光主營產品為激光器,激光器是激光設備的「心臟」,一般佔激光設備成本的 30%-40%。技術門檻較高,以前被外資品牌佔據。

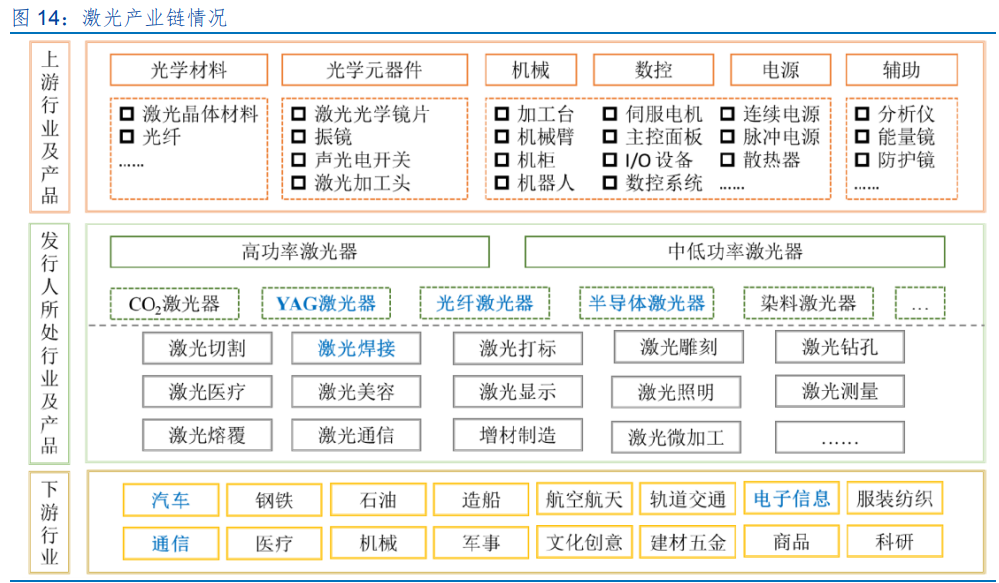

激光產業鏈屬於設備製造業,離大眾認知較遠,實際上生活中運用很廣。

激光產業上遊為光學材料以及元器件等,代表企業包括 Lumentum、福晶科技、長光華芯等;中遊為激光器,代表企業包括銳科激光、IPG、創鑫激光等;下遊為激光加工設備,代表企業包括大族激光、華工科技和德國通快等;終端廣泛應用於汽車、電子、通信、航空、船舶等領域。

公司的競爭對手,就是以IPG代表的外資品牌。本次的擴充產能,毫無疑問,就是要繼續提升市場佔有率,繼續實現激光器領域的「國產替代」。

血戰外資的「長津湖之戰」

然而,該領域的國產替代的故事並不好講。

激光器由於技術難度大,行業曾經高度壟斷,全球龍頭美國公司IPG也因此享受極高的盈利能力,毛利率常年維持在50%-60%,淨利潤率20%-30%,這一水平甚至要高於蘋果公司。而IPG的賺的盆滿缽滿,基本靠的就是中國市場。

在相當長一段時期内,IPG掌握著國内主流光纖激光器產品的定價權和定價方式。他們基於激光器的功率來定義激光器產品和價格。國内激光器廠家都曾經是IPG的跟隨者。

2018年,銳科激光正式登陸創業板,奠定了其在國内激光器行業的龍頭地位,打破了被國外品牌的技術壟斷,同時也打破了激光器行業的市場價格和競爭格局。一時間,國内諸多激光器品牌的崛起,進入市場的企業越來越多。

於是,市場上的主流公司打響了價格戰的第一槍,隨後其他激光器廠商全面跟進。行業價格戰由此開始,愈演愈烈,並持續至今。作為核心光源的激光器產品,本應發展技術趕超國外,但卻陷入深深的價格戰,科技產品賣價堪比「白菜價」。

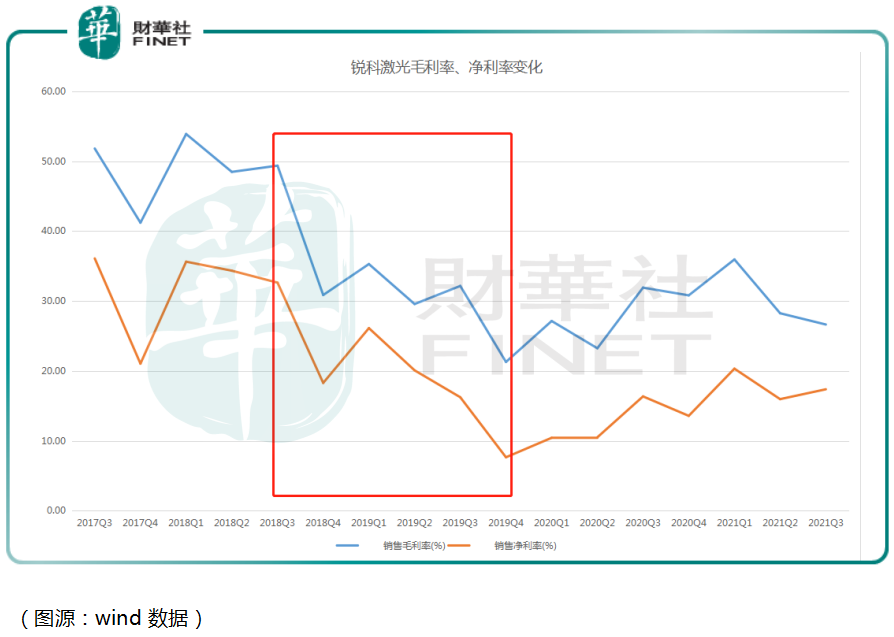

數據上看,隨著銳科激光的上市,2018三季度至2019年末,銳科激光單季度銷售毛利率由49.37%下滑至 21.28%,腰斬都止不住。據市場人士稱「產品定價逼近競爭對手的底線」。

與此同時,IPG日子也很不好過,數據顯示,IPG在中國的收入佔比從2017年開始逐年下滑,2019年更為明顯,盈利能力開始跳水,淨利率一年内直接狂掉14個點。

通過血腥的價格戰,銳科激光的市場份額快速提升,2018年達到市場份額為17.8%,2019年國内市場份額達到24.3%,而這靠的就是快速擠佔美國公司IPG的蛋糕。

有機構認為銳科激光具備技術優勢和成本優勢,後續降本空間更大,價格戰有利於公司加速國產替代的進程。

不過也有機構表示擔憂,價格戰導致銳科激光增收不增利,影響了長期的研發投入,惡性循環,很難持續服務客戶。激光設備產業和互聯網產業不一樣,低價衝量並不會獲得「客戶粘性」,長期看就是「殺敵一千,自損八百」,不利於長久競爭力。

盈利能力能否迎來拐點?

從上圖的毛利率趨勢來看,自2020年開始,「價格戰」最壞的時期已經過去,銳科激光的盈利能力有所改善。

利潤方面,10月26日,銳科激光公佈 2021年三季報,前三季度公司實現營收 25.07億元,同比增長74.98%;歸母淨利潤 4.01 億元,同比增長123.21%,增速相當亮眼。

業績的增長一方面源於下遊製造業高景氣度,包括新能源等領域也需要激光設備;另一方面,公司也在發力激光焊接等非標業務,非標準化從根本上避免了以往產品的價格競爭,整體競爭將趨於緩和。

從市場走勢看,銳科激光自2020年11月份以來,走勢逐漸變強,開始突破前期震蕩區間,東方紅等多家機構也開始入駐前十大流通股東名單。

這或許預示著,銳科激光長期的基本面拐點已經悄然到來。

結語——

銳科激光是國内激光器的龍頭公司,前期因為價格戰等因素,公司盈利能力被壓制,不過公司市場佔有率正快速提升,國外IPG等傳統巨頭市場佔有率明顯下滑。

本次50億元的擴產,有望進一步鞏固公司的市場份額,科技行業的國產替代也有望在激光設備產業再一次上演。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享