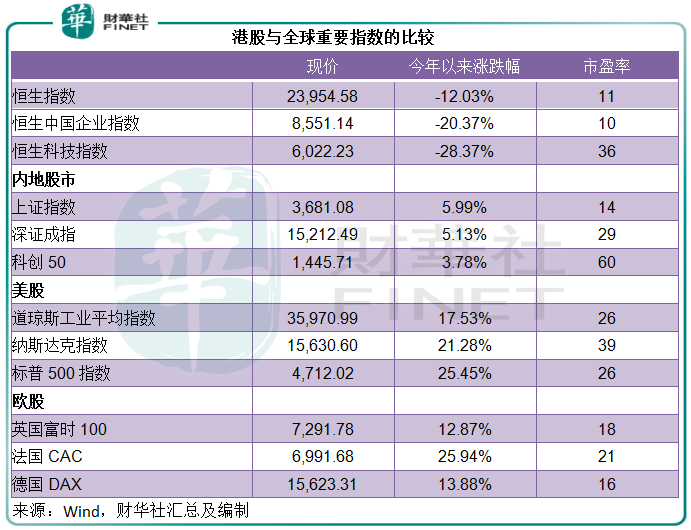

按年初至今的累計表現衡量,港股無疑是表現最差的股票市場。

見下圖,連往日不爭氣的歐股都大漲10%以上,更毋論屢創新高的美股,港股市場似乎始終遊離在不被資本留意的邊緣。

但從另一個角度來看,美股的市值不斷挑戰歷史記錄,歐股也已經起飛,當資本意識到歐美資產的進一步升值空間有限時,沉底的港股市場是否有機會觸底反彈?

體量與交投活躍度不匹配?

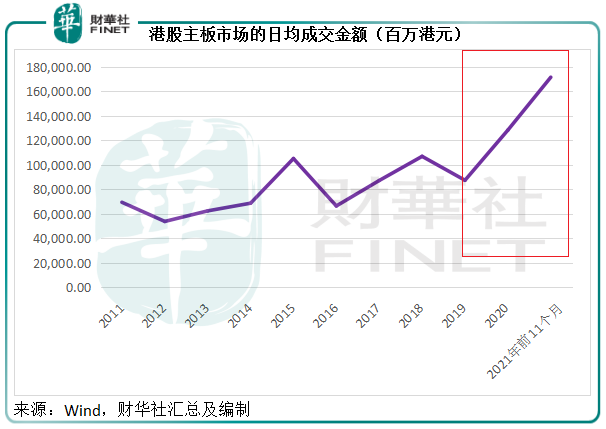

資金真的忽略了港股市場嗎?未必。

2021年前11個月,港股主板市場的日均成交金額達到1.71萬億港元,較2020年全年平均值高出33.62%。

見下圖,2021年的日均成交數值明顯高於往年。

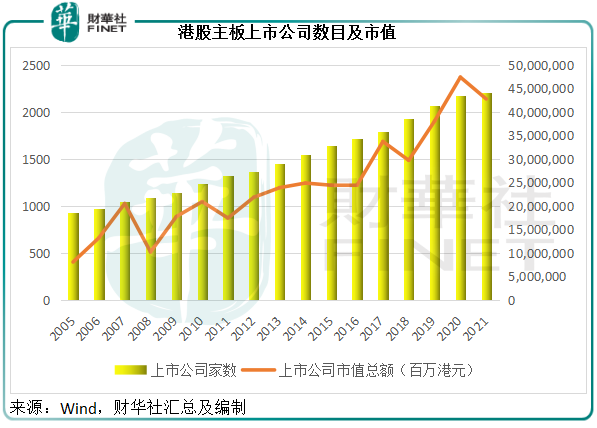

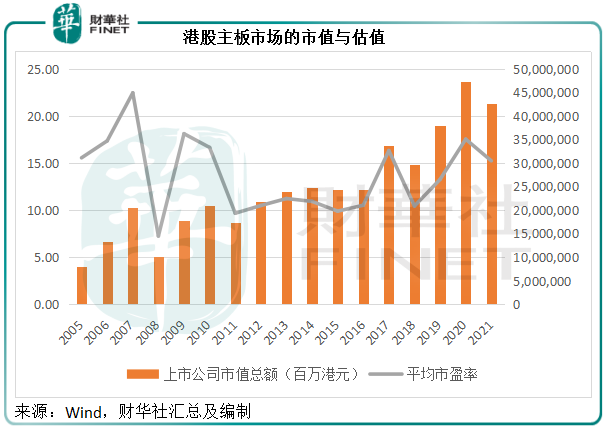

今年以來,港股主板上市公司總數較去年淨增35家,但是總市值卻比去年還要低9.77%。Wind的數據顯示,當前港股主板上市公司總市值為42.76萬億港元。

見下圖,上市公司數目在增加,但市值卻有所減少。

從理論上來說,市場流動性越大、活躍度越高,對於上市公司的估值應更準確才是,為何港股主板市場卻反其道而行之?這其實不難解釋。

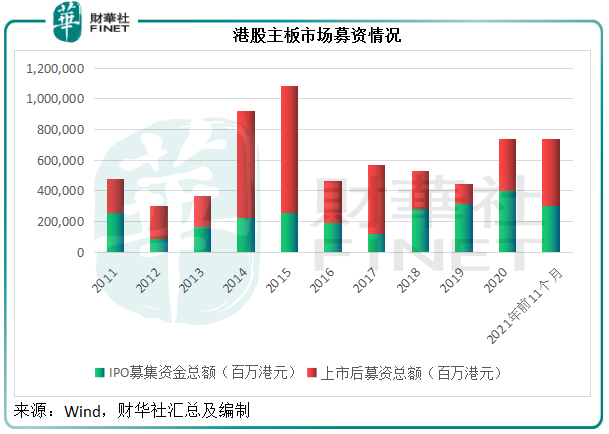

見下表,2021年前11個月,港股主板市場的首發(IPO)募資金額為3027.56億港元,上市後募資金額達到4359.99億港元,從圖中可見,IPO及上市後募資合並規模與2020年全年相若,僅次於市場表現最好的2014年和2015年。

募資活動吸走了部分資金,應是港股主板整體表現欠佳的一個原因。從下圖可見,2021年以來港股主板市場(以下所述皆指主板市場)的平均市盈率為15.25倍,低於去年的17.55倍。

你可能要說,今年的市盈率估值已高於疫情前的2019年,怎麽能算便宜?此一時彼一時,港股市場已今非昔比。

今非昔比,科技股成主力

作為全球聞名的世界金融中心,金融與地產是香港繁榮發展的重要見證,所以在過去二十年,金融股和地產股在港股市場佔據領導地位。

然而,時移世易。這個國際金融中心正在發揮其金融屬性,即促進資金的融通,而不僅僅限於佣金式的金融服務。所以,港股市場也日益偏向於為科創企業、未盈利生物科技公司提供融資渠道和金融服務。

在港交所改革上市新規之後,港股市場的結構出現了顯著的變化。不妨以十年前的情況來進行對比。

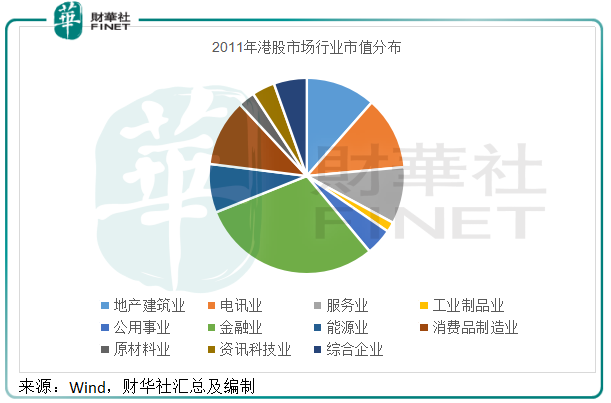

2011年,港股市場中,金融股佔了總市值的30%,當時金融股的市盈率為9.08倍。

金融股的價值通常用市淨率來衡量(而非市盈率),因為金融企業,例如銀行、保險企業等,一般借取久期較短的資金,來賺取長期收益,這就決定它們的盈利表現難以在短期内確定,行内一般採用市淨率來評估金融股的價值,以了解這些金融企業特定時點的財務狀況:萬一清算,其資產淨值能否提供足夠的清償價值。

由於其成長性較難把握,金融股的估值一般都不高,尤其在低利率、息差縮小而導致其盈利成長力受到壓抑之時。

另一方面,科技股作為社會發展的驅動力,擁有較大的增長潛力,市盈率估值也一般較高,以便能追上其增速。2011年,港股市場中估值偏高(當時的市盈率高達17.98倍)的科技股僅佔了總市值的3.76%。

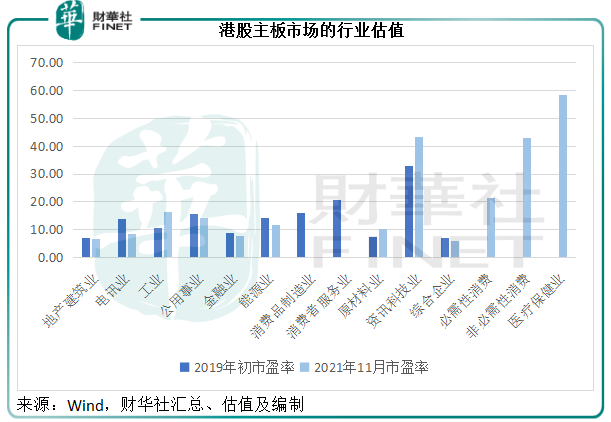

見下圖,金融、地產無疑是主角。

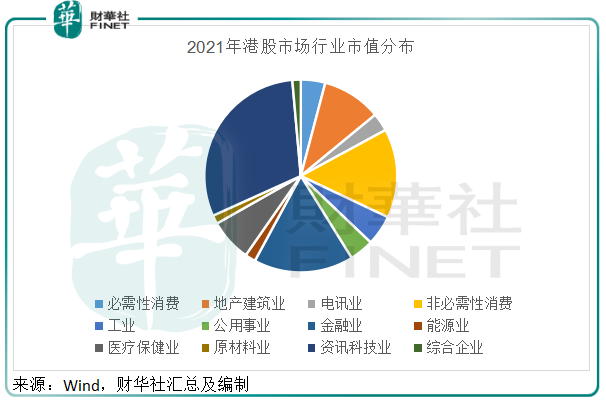

然而到2021年,這個行業分佈全然反轉,估值較高的科技股佔比已由2011年的3.76%上升至30.03%,而估值偏低的金融股則由2011年的30%下降至16.74%,見下圖。

2018年港交所推上市新規,允許未盈利生物公司上市、引入同股不同權機制,方便高科技互聯網企業上市,但效果尚未顯現。而到2021年,以上新規已逐漸反映在其上市企業結構中,除了科技股的市值佔比大幅提高外,科技股的成交活躍度也明顯加大,主角氣場逐漸顯露。

所以,結構性變化——重心從估值偏低的金融股移向估值偏高的金融股,是導致2021年港股市場市盈率估值較往年高的原因,而並非虛火。

那麽港股還有沒有機會?

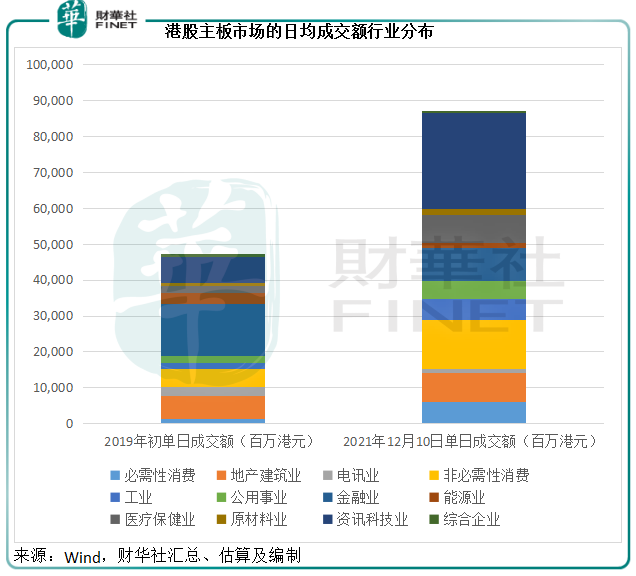

見下圖,到2021年12日10日,科技股的2021年單日成交額已達267.48億港元,佔了單日總成交額的30.72%,相較2019年初時為15.09%。

因為成交較活躍,其估值也更趨於真實——即反映其基本面,從下圖可見,科技股的市盈率在2021年也有了較大的提高,反映市場對於科技股的認識或進一步加深。

這是縱向比較(時間)。那麽與其他市場進行橫向比較,港股市場的估值提升空間如何?

正如前文提到,目前港股的主力是科技股。

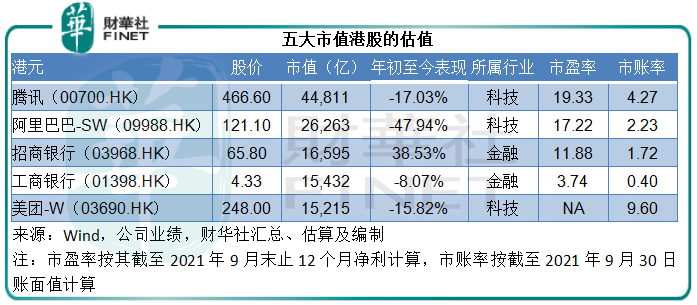

最新數據(2021年12月13日收市價)顯示,當前港股市場上五大市值股份分别為騰訊(00700.HK)、阿里巴巴-SW(09988.HK)、招商銀行(03968.HK)、工商銀行(01398.HK)和美團-W(03690.HK)。顯然,科技股佔了大半。

這五家上市公司的合計市值為11.83萬億港元,相當於港股市場總市值的27.67%。見下表,除了招行之外,另外四家大市值企業今年的股價表現都並不理想,累計跌幅介於-8.07%到-47.94%之間。科技股而言,騰訊和阿里巴巴的市盈率分别只有19.33倍和17.22倍;對於銀行股,工行和招行的市淨率分别為0.4倍和1.72倍;虧損的美團市銷率為7.41倍。

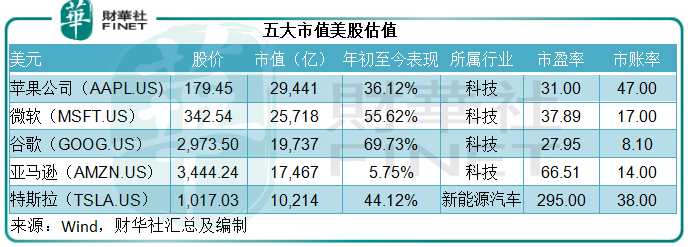

再來看美股市場,五大市值上市公司分别為蘋果(AAPL.US)、微軟(MSFT.US)、谷歌(GOOG.US)、亞馬遜(AMZN.US)和特斯拉(TSLA.US),五家公司的總市值為10.26萬億美元,相當於美股總市值的15.03%。

但從下表可見,除了被罰款的亞馬遜最近股價回調外,這五家頭部公司今年以來漲幅都在36%以上,遠超美股三大指數的漲幅(見本文第一張圖)。由於這些股份都為科技股,其市盈率介於27.95倍至66.51倍之間,遠高於騰訊和阿里巴巴,市賬率亦遠勝美團。

金融股方面,舉例用美國銀行(BAC.US)和花旗集團(C.US)來與國内兩家主要商業銀行進行比較。美國銀行今年以來累計上漲49.71%,優於表現最好的招行,市淨率為1.5倍,低於招行。花旗集團今年以來累計上漲1.47%,市淨率只有0.66倍,僅稍高於工行的0.5倍。

這或意味著港股上市的金融股未算十分優惠,但科技股明顯存在折讓。

後市展望

疫情和通脹是影響全球經濟的主要因素,而疫情的反復或進一步加大通脹風險,將可能促使歐美央行收緊貨幣政策來應對,其中美聯儲正逐漸轉向鷹派,意味著收水的時間表可能提前。在這樣的前提下,過去兩年「大水灌溉」的歐美股市回調壓力或加大,資金可能迅速獲利,從處於高位的資產出逃,而尋找更安全、潛在收益空間更大的產品。

港股估值目前全球最低,而正如前文所述,科技股已取代金融股,成為港股市場的主導力量,當前香港上市科技股估值遠低於全球其他市場,而且之前監管的不利影響已全面在價,或給予了一定的安全墊,隨著行業的規範、自身核查的落實,這些頭部科技企業在釋出了監管的不確定風險後,有望得益於中國經濟的增長而反彈,所以很大機會成為聰明資金停泊的港口。

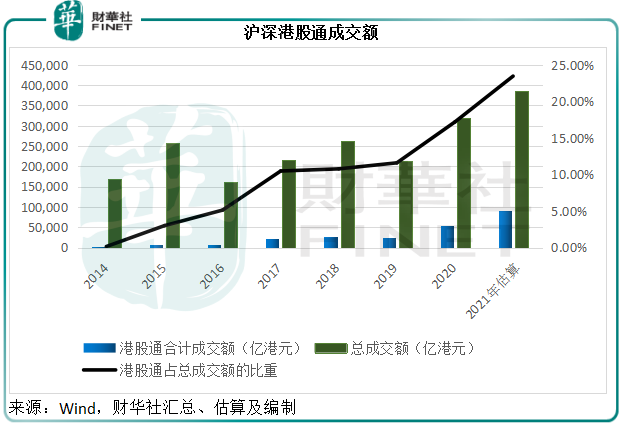

值得注意的是,上述成交額規模的擴大,主要得益於滬深港股通的互聯互通,讓内地投資者能夠參與到港股交易中。從下圖可見,港股通成交額佔港股總成交額的比重由2014年剛推出滬港通和2016年推出深港通時分别0.15%和5.13%,上升至2021年(截至2021年12月10日)的23.46%。

也就是說,港股總成交額的增加(池子擴大),或主要得益於内地資金。未來外資的加碼,有望利好港股。

另一方面也要注意,SPAC(空白支票上市,即先利用殼公司融資,再通過殼公司與有意上市企業合並實現後者的上市)咨詢結果即將發佈,如果在港交所引入SPAC,加上中概股回歸港股上市,可能會導致資金分流,而未能在短期内提振整體市場估值。

不過,古語雲,真金不怕火煉。相信只要企業基本面過硬,其價值總有被市場賞識的一天。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享