最近有一只次新股,相當瘋狂!

自11月30日,三羊馬(001317.SZ)登陸A股市場以來,至今已經連續11天漲停。不到半個月的時間,距離發行價,該公司上漲已經超270%,目前市值47.82億元。

近幾日盤後龍虎榜顯示,各路遊資你來我往,好不熱鬧。比如國泰君安上海分公司,東莞證券廈門分公司,東方證券上海浦東銀城中路營業部等知名席位。

三羊馬的活躍表現,也激活了許久未動的物流板塊,相關概念股躍躍欲試。如萬林物流,天順股份,龍州股份,均錄得漲停。

深耕汽車物流細分賽道,多式聯運構建核心競爭力

三羊馬成立於2005年9月,是一家主要通過公鐵聯運方式為汽車行業和快速消費品行業提供綜合服務的第三方物流企業。當前,公司超85%的營收來自於汽車物流業務。

市場份額方面,截至2020年年末,全國具備商品汽車裝卸作業能力的鐵路站點共有184個,其中三羊馬共中標58個站點,佔比31.52%,並在中標場站及輻射區域共建設78個網點,全國行政區覆蓋率為77.42%,六大主機生產基地及主要生產城市的覆蓋率達78.57%。

而據中國物流與採購聯合會汽車物流分會發佈的數據,2018年至2020年,鐵路節點作業總量分别為1160萬台、1314萬台、1234萬台;而據招股書披露,三羊馬同期節點作業量分别為356.24萬台、398.01萬台、403.78萬台,佔有率分别為30.71%、30.29%、32.72%。

整車物流是一個競爭激烈的細分領域,這對參與的企業有更高的運營要求。

為此,三羊馬經過多年深耕,通過「中轉庫+末端分撥」經營模式卡位行業需求空間,以「多式聯運」構建起競爭「護城河」。

簡單來講,「整車運輸」就是將汽車從汽車制造企業運至汽車經銷商。在這個過程中,汽車是由制造商大批量生產,但下遊汽車經銷商中以4S店為主要實體形式,分佈零散且單店汽車需求量相對較小,這就造成了汽車生產商既有大批量出庫需求,也有短時倉儲需求。同時,激烈的市場競爭環境下,經銷商對於快速交貨有了更高的需求。

行業内諸多企業都面臨如何兼顧時間快慢、需求量多少的時空匹配的問題,這也成為了搶佔市場的關鍵因素。三羊馬深耕整車物流多年,結合自身優勢形成了「鐵路+公路」協作下的「中轉庫+末端分撥」模式。

三羊馬在鐵路幹線周邊建立物流基地或設置中轉庫,通過鐵路幹線將商品車運輸至中轉庫,滿足上遊客戶大批量出庫及短時倉儲的需求。另外,面對下遊經銷商小批量、多品種的需求,三羊馬快速調配公路運力將商品車分類組合調撥至終端,既滿足下遊終端客戶對及時性的要求,又最大限度地降低公路空駛距離從而降低綜合物流成本。

與此同時,隨著國家對降本增效、節能減排的不斷重視,三羊馬的「多式聯運」模式也得到政策層面的支持。

2016年12月交通部等18部委聯合發佈的《關於進一步鼓勵開展多式聯運工作的通知》正是對發展多式聯運的頂層設計,政府支持下多式聯運的發展環境不斷向好。

公開數據顯示,2015年-2020年,商品車通過多式聯運方式運輸份額由18.20%上升至36.70%,其中公鐵聯運運輸份額由8.98%上升至24.38%,運輸台數由190萬台上升至617萬台。

相比其他第三方汽車物流企業,「多式聯運」業務模式正是三羊馬的核心競爭力所在。這種促進物流業降本增效的模式,已成為商品車物流未來發展的必然趨勢。

業績下滑,銷售單價下調,大客戶依賴症明顯

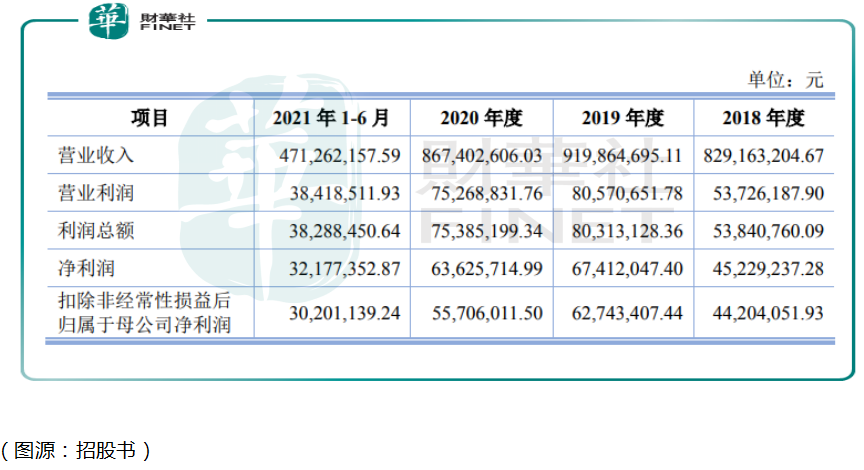

業績方面,招股書顯示,從2018年至2020年(以下簡稱報告期),三羊馬分别實現營業收入8.29億元、9.2億元和8.67億元,淨利潤分别為4522.92萬元、6741.2萬元和6362.57萬元。由此可見,2020年三羊馬的營業收入和淨利潤均同比出現了下降。

而2021年11月,公司發佈本年度業績預告,預估全年淨利潤4900萬元至5300萬元,下降幅度為-22.99%至-16.70%,情形依舊不樂觀。

業績的下滑和整體汽車行業的銷量下滑有關。報告期内,我國汽車銷量分别為2808.06萬輛、2576.90和2531.10萬輛,增長幅度分别為-2.76%、-8.23%和-1.78%。

相應的,公司的銷售單價也在不斷下滑。報告期内,三羊馬全程物流服務的作業單價分别為2023.33元/台、1587.24元/台和1502.31元/台,兩端作業服務的作業單價分别為72.17元/台、71.48元/台和62.64元/台。

此外,公司的大客戶依賴症也很明顯。三羊馬的前五大客戶分别為中鐵特貨、重慶長安民生物流、重慶東風小康汽車、奇瑞汽車股份和百威(中國)),報告期内,五大客戶的銷售收入佔總營收的比重分别為80.08%、72.70%和71.32%。

特别是中鐵特貨,始終是三羊馬第一大客戶,同時中鐵特貨又是公司最大供應商,為公司提供鐵路運力,這種既是最大客戶又是最大供應商的企業,三羊馬對其依賴性,不言而喻。

值得一提的是,持有三羊馬62.66%股權的公司董事長邱紅陽也曾多年任職於鐵路部門。

結語——

三羊馬算是汽車物流細分賽道的龍頭,作為民營企業,在這個領域站穩腳跟並不容易。公司本次上市募集資金,主要投向智能化、信息化領域,以形成多式聯運與智慧物流融合的競爭力,助力公司成長為汽車物流細分領域的「小巨人」。

不過目前公司產品價格下滑,業績止步不前,客戶集中度高,也是不爭的事實。身處這個特殊的細分行業,產業鏈上下遊均是巨頭企業,公司的議價能力也許不宜預期太高。在連續11個漲停板之後,股價所積累的風險不可大意。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享