最近两三年,清洁能源呈现持续爆发之势,多家传统电力公司也纷纷加大了在这一领域布局的力度。

而就在12月13日,火电龙头之一的华润电力(00836.HK)也发布了要继续加码异质结太阳能电池及组件的消息。

火电龙头持续加码清洁能源

华润电力控股有限公司(以下简称华润电力)成立于2001年8月,上市于2003年11月,是华润(集团)有限公司的旗舰香港上市公司。

华润电力很早以前就是国内火力发电的龙头企业之一。而该公司也是我国率先展开装机清洁化转型的煤电企业,和可再生能源结缘大致可追溯至2006年(收购汕头24MW丹南风电项目)。此后,在2015年12月22日,华润天镇20MWp光伏发电项目正式并网发电。据悉,这是该公司首个光伏项目。

经过多年发展后,华润电力目前形成了两个业务分部,其中火力发电分部包括燃煤发电和燃气发电,可再生能源则包括风力发电、水力发电及光伏发电。

值得一提的是,近两年,光伏行业变得炙手可热,多家光伏产业链上的厂商宣布扩产,相关公司的股价也是一路走高。

而异质结电池(HJT电池)更是光伏领域的明星,被许多人认为很有可能替代PERC电池,成为下一代主流光伏电池。(Ps:异质结电池的情况,笔者此前有详细介绍过,可参考《光伏电池“新贵”|异质结持续升温!何时挤进光伏电池“C位”?》)

为此,包括隆基股份、通威股份在内的光伏龙头以及跨界而来的山煤国际等公司也都纷纷在异质结电池领域布局,华润电力也是其中之一。

12月3日的公告显示,华润电力的全资附属公司华润物流与舟山海洋及爱康科技(002610.SZ)就成立合营企业订立该协议,合营企业将会从事异质结太阳能电池及组件的开发。

合营企业的主要业务活动为在舟山市开发一个高效异质结太阳能电池及组件的项目,项目远期规模为12GW,一期规划建设3GW。

合营企业的注册资本定为人民币30亿元。现阶段,预计合营企业注册资本约为人民币8亿元(“第一期注册资本”)。其中,华润物流将出资约人民币3.19亿元,占合营企业40%股权;舟山海洋将出资约人民币3.19亿元,占合营企业40%股权;爱康科技将出资约人民币1.6亿元,占合营企业20%股权。资本出资将于2021年12月31日完成。

华润电力还表示,合营企业所在地浙江省舟山市拥有丰富的新能源资源,具备集中发展新能源项目的良好天然条件。投资该项目,有利于集团在当地获取新能源发展资源,同时有利于集团尝试产业链的延伸。

事实上,这并不是华润电力第一次开展异质结项目。

在此前的2021年8月20日,爱康集团官微称,瑞安市政府、华润电力与爱康企管集团在温州市签署《华润瑞安渔光互补项目及高端制造业及海洋经济‘三个百亿’项目”合作框架协议》。

而这份协议被认为正式拉开了华润和爱康在瑞安异质结产业链项目的全面合作。

更早一些的8月13日,浙江省高质量发展建设共同富裕示范区重大项目集中启动开工仪式。华润电力12GW高效异质结太阳能电池及组件制造项目总投资达到110亿元,也是彼时非常瞩目的项目之一。

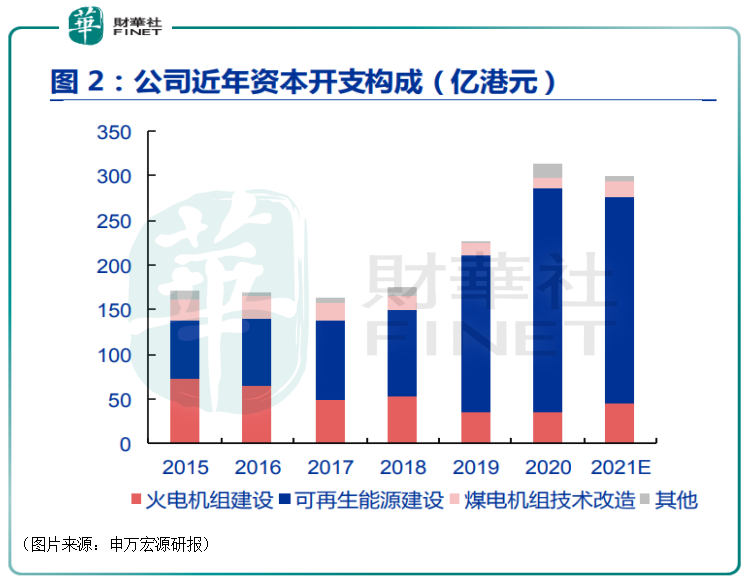

综合来看,近年来,尤其“十三五”后期,公司将发展重心全面转向新能源,持续加码风电、光电等,这一点可以从华润电力的资本开支看出。

持续加码可再生能源也取得了显著成绩。数据显示,2016年至2020年期间,该公司可再生能源板块发展快速,风电/光伏运营权益装机容量的年复合增长率达到了20%/95%。

华润电力还被低估吗?

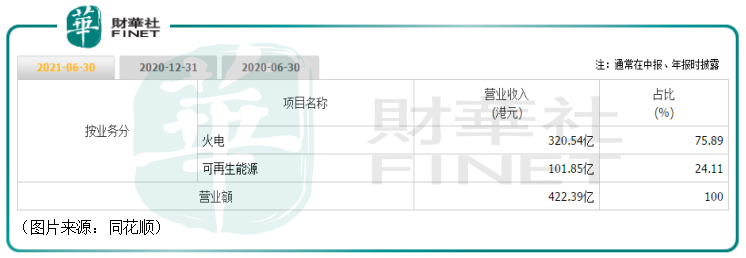

值得注意的是,2021年上半年,该公司的营收同比增长35.45%至422.39亿港币,归母净利润同比增长12.73%至51.05亿港币。

而在华润电力期内的收入构成中,火电仍然贡献了75.89%的收入,可再生能源则贡献了剩下的24.11%。

从上述数据来看,华润电力应该被归为是火电企业。

但是,在此前的2020年,该公司剔除汇兑损益后,华润电力2020年火电业务贡献归母净利润41.82亿港币,同比增长16.2%;可再生能源业务贡献归母净利润41.93亿港币,同比增长43.74%。

从比例来看,华润电力2020年新能源净利润占比已达50.1%,首次超过火电业务。从净利润构成的角度来看,该公司其实已经可以被视为一家可再生能源公司。

而在资本市场上,传统的火电企业和可再生能源公司享受的估值体系是完全不同的,这也会影响到相关公司的股价表现。

据悉,在港股市场中,上司公司一旦被打上“煤电”标签,市盈率往往只能在个位数徘徊(5-6倍),因此在2020年下半年以来的新能源运营板块估值修复浪潮中,纯新能源龙头如龙源电力、中广核新能源、大唐新能源等均实现数倍涨幅,华润电力、华能国际等被视作是火电概念的个股涨幅却极为有限。

不过,自2021年6月以来,华润电力的股价(以下均指前复权)累涨近1.7倍,算是对此前的低估进行了一定的修复。

然而,如果和在A股上市的风电、光伏概念股龙头股相比较,其实华润电力的这点股价涨幅也不算什么了。经统计,自2020年以来,A股市场光伏概念股股价累涨超5倍的就有12家之多。

虽然说这两个市场并不完全相同,不能一概而论,但A股市场的可再生能源概念股的估值水平普遍要大幅高于港股市场的同类个股。

而从该公司“十四五”新能源发展目标来看,华润电力在2021年初宣布“十四五”计划新建40GW新能源装机,按此目标计算到2025年底公司新能源装机有望超过60%,利润占比也将保持在较高水平。

该公司将进一步撕掉身上固有的“煤电”标签,最后即使达不到A股可再生能源概念股的估值水平,但较目前的估值依然有望有所提升,进而提振自己的股价表现。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享