百濟神州(688235.SH,06160.HK,BGNE.US)於2021年12月15日成為首家在A股、港股和美股市場三地上市的創新生物科技公司。

然而,百濟神州似乎不被看好。港股股價並沒有因為即將回A而得到提振,而是從9月中下旬時的高位(主要受其主打藥品百悅澤正面消息帶動)278.60港元,跌至A股上市前夕的175.40港元,累計跌幅達到37%。

此外,A股線上棄購數量達103萬股,也讓大家質疑其定價過高。這次科創板上市的發行定價為每股192.60元人民幣,較上市前一個交易日港股收市價175.40港元溢價34.68%。

截至2021年11月4日前120個交易日,百濟神州的平均市值為2014億元(單位人民幣,下同),按這次科創板上市的發行定價計算,上市後的市值將達到2304.99億元。

百濟神州的估值究竟撐不撐得起它的基本面?

百濟神州的背景

2010年成立的百濟神州於2016年在納斯達克上市,2018年在港交所上市,是首批在港交所上市的創收前生物科技公司,隨後於2019年6月轉為普通上市公司。

聯合創始人為John V. Oyler(歐雷強),也是現任董事會主席及CEO,以及王曉東,現任非執行董事,即不參與公司的管理層事務。

在回A之前,百濟神州的大股東包括美國生物科技龍頭安進(AMGN.US),持有20.27%權益,其餘持股5%以上的股東皆為跨國投資機構及基金,包括美國的投資咨詢機構Baker Brothers Life Sciences(11.55%)、高瓴資本控制的投資公司(10.75%)以及投資公司Capital Research and Management Company(6.32%)。

這次科創板上市,或可為百濟神州引入國内的重要投資者,包括社保基金、中國保險投資基金、太平人壽等。

百濟神州的主營業務

截至2021年11月4日,百濟神州共有3款自主研發藥物處於商業化階段,分别為BTK小分子抑制劑百悅澤®(BRUKINSA®,澤佈替尼膠囊,zanubrutinib)、抗PD-1單抗百澤安®(替雷利珠單抗注射液,tislelizumab)和PARP抑制劑百匯澤®(帕米帕利膠囊,pamiparib)。

整體而言,該公司共有48款商業化產品及臨床階段候選藥物,包括10款商業化階段藥物、2款已申報候選藥物和36款臨床階段候選藥物。

其中,3款自主研發藥物(即上述三款)已上市銷售、8款自主研發藥物處於臨床在研,另外的37款為臨床或商業化階段的合作產品。

我們來重點看看百濟神州的三款自研已商業化藥物:

百悅澤

作用機理:

淋巴癌是血源性癌症,涉及免疫係統的淋巴細胞。基於癌細胞的來源,淋巴瘤可分類為B細胞或T細胞淋巴癌。

B細胞屬於體液免疫細胞,在人體受到外界攻擊時能分泌抗體,保護人體不受外界細菌等侵害。

BTK(酪氨酸激酶)是B細胞受體信號通路的主要組成部分,也是若幹淋巴瘤中細胞增殖及細胞存活的重要調節。

BTK抑制劑的作用是阻礙B細胞表面抗原受體(BCR)誘使BTK激活及其下遊信號輔導,導致B細胞生長抑制及細胞死亡。

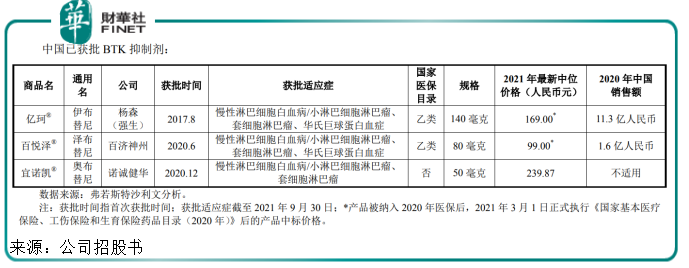

目前全球腫瘤市場上商業化銷售的BTK抑制劑已有兩代藥品,分别為伊佈替尼(強生公司推出,2013年11月獲美國FDA批準上市)和澤佈替尼(百悅澤的活性成分)。

作為BTK的第二代選擇性抑制劑,澤佈替尼在第一代BTK抑制劑的基礎上進行了化學結構的優化,對BTK靶點具有更專一的選擇性和更深的抑制作用,可更大限度減少脫靶。另外,澤佈替尼對BTK的靶標作用更為完全及持續。

目前,澤佈替尼主要適應症包括套細胞淋巴瘤(MCL)、慢性淋巴細胞白血病(CLL)/小淋巴細胞淋巴瘤(SLL)、華氏巨球蛋白血症(WM)、邊緣區淋巴瘤(MZL)等。

市場容量:

全球範圍來看,2020年BTK抑制劑市場規模為72億美元(約合458.3億元人民幣),預計2025年將達到200億美元(約合1273億元人民幣),五年年復合增幅為22.7%。

其中中國範圍内的2020年BTK抑制劑市場規模為13億元人民幣,預計到2025年將達到131億元人民幣,五年年復合增幅為58.6%。

美國的2020年BTK抑制劑市場規模為48億美元(約合305.5億元人民幣),預計到2025年將達到121億美元(約合770.2億元人民幣),五年年復合增幅為20.3%。

商業化:

百悅澤已獲得美國 FDA 加速批準上市,並在阿聯酋、加拿大、以色列、智利、巴西、新加坡、澳大利亞、俄羅斯獲批上市,在法國獲臨時使用許可。

在中國,百悅澤針對套細胞淋巴瘤(MCL)、慢性淋巴細胞白血病(CLL)/小淋巴細胞淋巴瘤(SLL)的兩項附條件獲批適應症被納入國家醫保目錄,於 2021 年 3 月 1 日生效。此外,針對華氏巨球蛋白血症(WM)適應症被納入最新國家醫保目錄,將於 2022 年1 月 1 日生效。

競爭形勢:

也就是說,百悅澤已在中國和美國打開了市場。但是從下表可以看出,百悅澤並非兩大市場的唯一產品,在其進入市場之前,已有強生和阿斯利康的產品率先開辟出路,而且收入也已有一定規模。

除了已經上市的藥物外,截至2021年9月30日,全球共有10種用於治療腫瘤相關適應症的BTK抑制劑處於臨床階段,其中禮來的Pirtobrutinib/LOXO-305已到達臨床III期;而中國市場也有10種用於治療腫瘤相關適應症的BTK抑制劑處於臨床階段,包括上述禮來的藥物,以及阿斯利康的阿卡替尼。

相較第一代BTK抑制劑伊佈替尼,澤佈替尼在部分適應症中展現出更優的頭對頭臨床試驗結果或跨試驗比較結果;與第二代BTK抑制劑阿卡替尼(阿斯利康推出)對比,澤佈替尼在某些適應症的跨臨床試驗結果的終點指標數據中展示了其具備成為同類最優產品的潛力;與奧佈替尼(諾誠健華推出)對比,澤佈替尼展現了其在多類B細胞惡性腫瘤適應症中良好的療效性和安全性優勢。

從上表可見,百悅澤的價格也較低,具有價格優勢。

但由於進入市場稍晚,或失了先機,而且獲批適應症數量(在中美各三項)少於億珂(中國三項,美國五項),未來面對的競爭將進一步加劇。

百澤安

作用機理:

細胞毒性T淋巴細胞(CTL)是一種特異T細胞,專門分泌各種細胞因子參與免疫作用,對某些病毒、腫瘤細胞等抗原物質具有殺傷作用,與自然殺傷細胞構成機體抗病毒、抗腫瘤免疫的重要防線。

T淋巴細胞具有多種機制阻止癌細胞破壞正常細胞,其中包括PD-1受體——這是一種位於T淋巴細胞表面的蛋白質。PD-L1是一種與PD-1接觸的重要信號蛋白,與PD-1結合的PD-L1在T淋巴細胞内發送抑制信號,並抑制其細胞毒性作用。但許多類型的癌細胞劫持了通常存在於健康細胞中的PD-L1表達係統,以保護自己免遭CTL消滅。

百澤安的活性成分替雷利珠單抗就是一種與PD-1特别結合,而不激活受體的單克隆抗體,可以阻止其配體PD-L1和PD-L2與PD-1結合,從而恢復CTL的正常作用並消滅癌細胞。

市場容量:

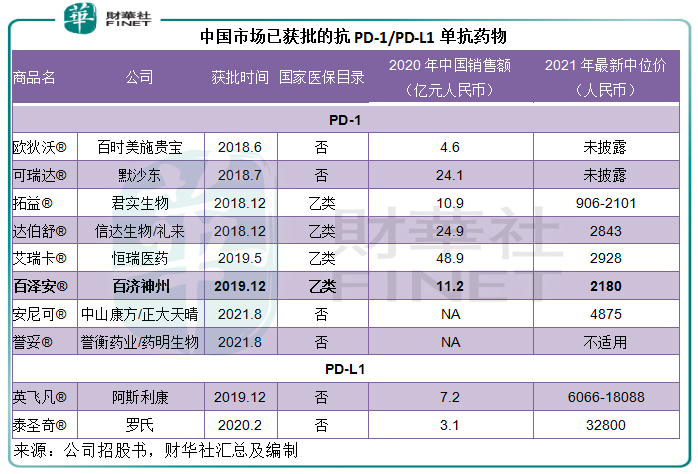

2020年,全球抗PD-1/PD-L1單抗市場規模為286億美元(約合人民幣1820.4億元人民幣),預計到2025年將達到626億美元(約合3984.5億元人民幣),五年年復合增幅為17%;其中中國的PD-1/PD-L1單抗市場規模預計將從2020年的137億元人民幣增至2025年的519億元人民幣,年復合增幅為30.5%。

競爭:

但值得注意的是,該市場的競爭異常激烈。

截至2021年9月30日,美國市場已有4種抗PD-1單抗藥物和3種抗PD-L1單抗藥物獲批。中國市場則有8種抗PD-1單抗藥物和2種抗-L1單抗藥物獲批,包括君實生物的拓益、信達生物/禮來的達伯舒、恒瑞醫藥的艾瑞卡等,百澤安是第六款在中國上市的抗PD-1單抗。

此外,還有多款候選藥物進行臨床試驗,截至2021年9月30日,中國市場已有15種抗PD-1候選藥物處於臨床II期及以上階段、16種抗PD-L1候選藥物處於臨床或提交上市申請階段;全球範圍内,候選藥物臨床試驗已登記並正在進行中的有4072個,其中有53.2%的試驗處於臨床II期,9.7%處於臨床III期。

商業化:

2020 年 12 月 28 日,百澤安針對cHL(經典型霍奇金淋巴瘤)和UC(尿路上皮癌)的兩項附條件獲批適應症被納入國家醫保目錄,於2021年3月1日生效。

2021年12月3日,百澤安針對治療Sq NSCLC(晚期鱗狀非小細胞肺癌)、Non-sq NSCLC(晚期非鱗狀非小細胞肺癌)及HCC(肝細胞癌)患者的適應症被納入最新國家醫保藥品目錄,將於2022年1月1日生效。

2021 年 1 月,公司與諾華達成合作與授權協議,授權諾華在美國、加拿大、墨西哥、歐盟成員國、英國、挪威、瑞士、冰島、列支敦士登、俄羅斯和日本開發、生產和商業化替雷利珠單抗。

百匯澤

作用機理:

PARP是一種DNA修復酶,它通過識别結構損傷的DNA片段而被激活,參與DNA的修復過程。

事實上,最初開發PARP抑制劑是為了削弱癌細胞修復DNA損傷的能力,以增強放療和化療等其他療法的療效,但研究發現攜帶BRCA(腫瘤抑制基因)突變的腫瘤細胞對PARP抑制劑的敏感性高,從而推進了PARP抑制劑針對DNA修復缺陷型癌症的單一療法在臨床上的應用。

PARP 抑制劑可以選擇性殺傷由 BRCA 基因缺陷導致同源重組修復(HR)功能缺陷的腫瘤細胞,而不影響 BRCA 基因功能正常細胞的存活。此外,由於PARP抑制劑阻礙DNA修復而引致腫瘤細胞突變增加,PARP抑制劑也可與檢查點抑制劑在一定程度上進行聯用。

市場容量:

全球PARP抑制劑市場的2025年市場規模有望由2020年的24億美元(約合152.8億元人民幣),增至123億美元(約合782.9億元人民幣),年復合增幅達38.3%;中國的PARP抑制劑市場規模有望由2020年的14億元人民幣擴大至2025年的147億元人民幣,年復合增長率為60.3%。

商業化:

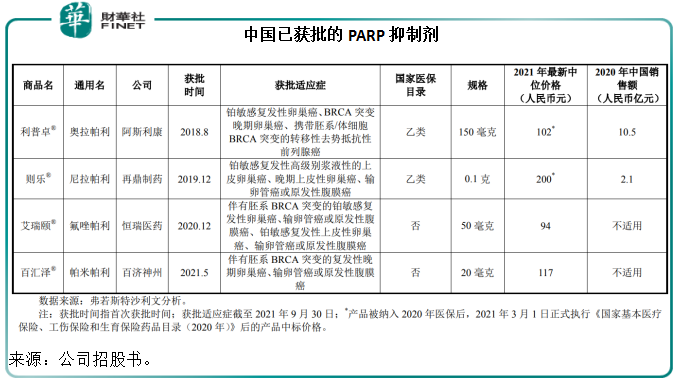

百匯澤於2021年5月獲得國家藥監局附條件批準上市,用於治療既往接受過至少兩線化療、伴有胚係BRCA突變的復發性晚期卵巢癌(OC)、輸卵管癌(FTC)或原發性腹膜癌(PPC)患者。

這些適應症已於2021年12月3日被納入最新國家醫保目錄,將於2022年1月1日生效。

競爭:

截至2021年9月30日,美國市場已有4種PARP抑制劑藥物獲批,中國市場有4種PARP抑制劑藥物獲批,包括阿斯利康的利普卓、再鼎醫藥的則樂,以及恒瑞醫藥的艾瑞頤;而百匯澤是第4款在中國上市的PARP抑制劑。

截至2021年9月30日,全球範圍内除百濟神州的產品外共有14種用於治療腫瘤相關適應症的PARP抑制劑處於臨床階段,其中處於III期臨床試驗的有2種產品,包括艾伯維的veliparib和英派藥業的IMP4297。

中國市場有9種用於治療腫瘤相關適應症的PARP抑制劑處於臨床階段,其中處於臨III的產品包括上述英派藥業的IMP4297、輝瑞的talazoparib。

其他商業化/即將商業化產品

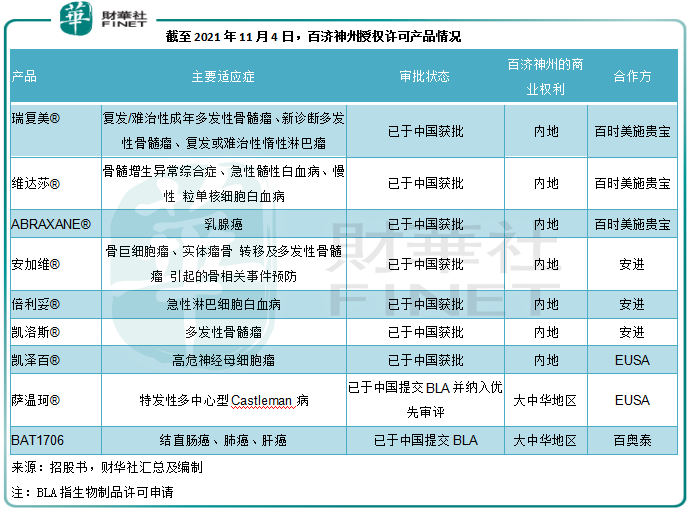

除了以上三款拳頭產品外,百濟神州還有7款商業化階段的授權許可產品以及2款已申報的候選藥物,見下圖。這些授權產品在可預見的將來可為其帶來銷售收入。

百濟神州的盈利可見性

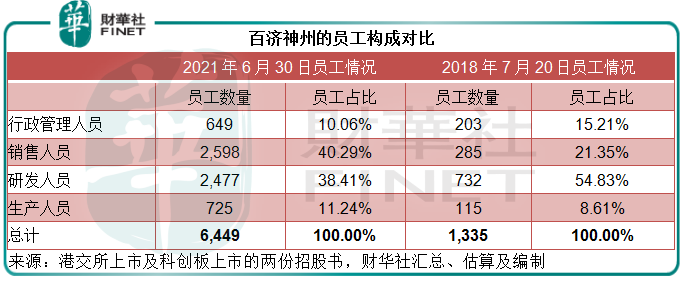

筆者將百濟神州A股上市時的員工構成與港股上市(2018年)時的相比,留意到2018年時的研發人員佔大半,佔比達到54.83%,而銷售人員佔比只有21.35%,但到2021年,其銷售人員佔比已超越研發人員,從中可以看出該公司業務重心的轉變——從研發到研發與銷售並重,或與其自研產品實現商業化有關。

儘管三款自研產品已開始商業化並為其帶來銷售收入,但百濟神州依然處於巨虧狀態。

2021年前三季,百濟神州的收入同比增長3.27倍,至62.27億元,但由於研發費用高達65.21億元(比收入還高),其扣非歸母淨虧損達到57.25億元,較去年同期的淨虧損84.4億元有所縮小。

從以上三款自研產品可見,百濟神州處於當前增長潛力最大的藥品市場之一,而且中國未來五年的復合年增幅遠高於世界平均水平,但因為賽道好,競爭壓力也不小,市場上既有產品和即將進入市場的產品,都將對其構成定價和銷售壓力。

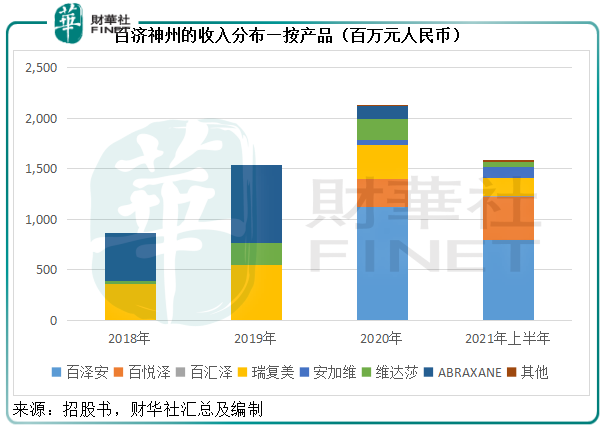

從下圖的收入分佈可見,在三款自研產品上市之前,授權產品的銷售構成了百濟神州的主要收入來源,但隨著自研產品上市,百澤安、百悅澤和百匯澤的收入佔比大幅提高。

值得注意的是,百悅澤是在2020年下半年於内地上市,2021年下半年獲美國市場批準上市,而百澤匯則在2021年5月獲批上市,這些產品所帶來的的增長或在2021年下半年才逐步體現。

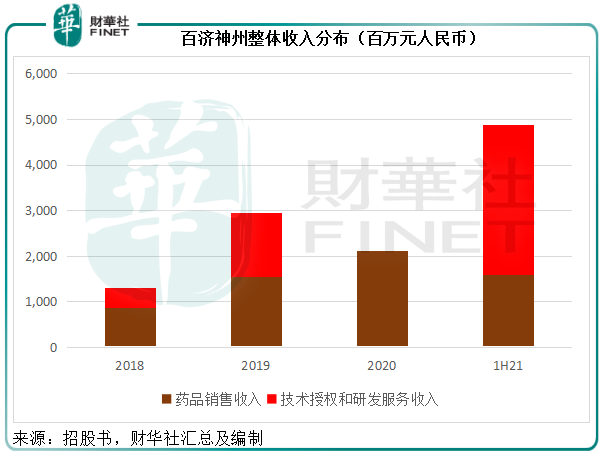

以上是藥品銷售收入,除此以外,百濟神州還通過與諾華、新基瑞士、默克集團簽訂對外授權協議,按規定獲取授權費、研發服務收入、研發成本報銷及合作協議終止後收取的款項等。

2020 年度,由於其與新基及默克集團的對外授權合作均已終止,並無技術授權與研發服務收入,不過2021年上半年,該公司於諾華達成技術授權和研發服務合作,確認技術授權收入31.37億元和研發服務收入1.71億元。

從毛利率來看,2021年上半年的藥品銷售毛利率為71.85%,筆者猜測,隨著自研產品佔比的提高,其毛利率有望進一步改善;而技術授權和研發服務收入基本上沒有成本,所以毛利率高達100%,但這些收入受授權協議的影響較大,波動性也較大。百濟神州的收入穩定性或仍取決於藥品銷售。

從百濟神州提供的預測數據可知,其2021年營業收入或可達到68.5億元-80.2億元,已遠高於2020年的收入規模21.2億元;歸母淨虧損或為85.42億元至110.12億元,低於2020年的淨虧損113.8億元。扣非歸母淨虧損或為85.77億元-110.47億元,也低於2020年的扣非歸母淨虧損117.39億元。可見隨著自研藥的上市,其收入及虧損應見改善。

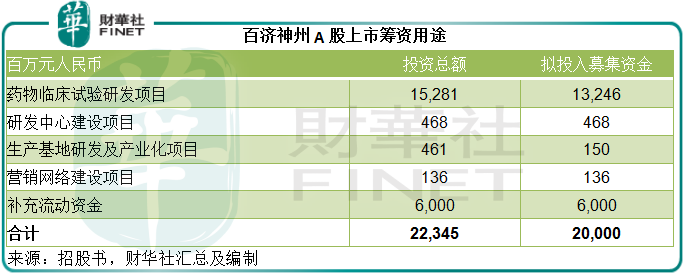

但筆者認為,研發支出將繼續壓抑其盈利能力。百濟神州計劃將這次A股IPO籌得的222億元用於以下用途。

從表中可見,藥物臨床試驗研發項目佔了大部分,其中三款自研產品百澤安、百悅澤和百匯澤的投入金額將分别達到11億元、11.3億元和4235萬元,分别佔此項目投入額的14.23%、14.57%和0.55%;其餘金額則用於在研產品,其中ociperlimab(TIGIT單抗)佔比最大,達到22.4%(17.4億元),BGB-11417(BCL-2抑制劑)、BGB-A445(OX40激動劑)和BA3071(CTLA4單抗)分别為10.332億元、10.71億元和6.58億元,佔13.33%、13.81%和8.49%。

另外在生產方面,百濟神州通過與CMO合作生產,同時也在增強其自身的產能。

2021年7月,該公司的蘇州小分子創新藥物產業化基地項目奠基,產能為6億片/粒的一期工程將於2023年完成,屆時其小分子生產能力將提升6倍。

此外,廣州大分子生物藥生產基地一期(用於百澤安)和二期工廠分别於2019年9月和2020年12月落成,計劃產能為4萬升生物制劑的三期工廠將於2022年底前建設完成。

國外項目也在計劃中,該公司打算在美國霍普韋爾建設新的商業化生物制劑生產、臨床研發中心及藥物警戒創新基地,等等。

百濟神州將要繼續為這些產能項目投入,而隨著這些項目的投產,其折舊成本將蠶食其短期内的盈利增長,所以短期内應難以扭虧為盈。

總結

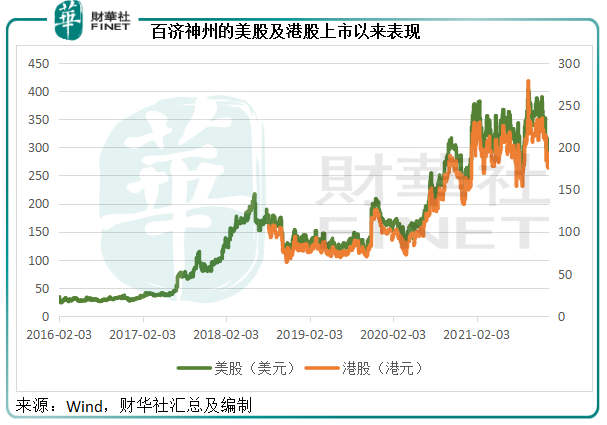

見下圖,自2018年在港股上市以來,百濟神州的股價已擡升了一個台階。A股創業板上市,招股價較港股及美股都有溢價,所不同的是,百濟神州的商業化道路已初見曙光,儘管仍需大量的資本投入,前景應是樂觀的。

對於未盈利的生物科技公司,投資者現在所買的是一個未來、一個憧憬,百濟神州要讓投資者賣賬,還是得用行動證明,它的商業化道路以及潛在產品管線,能讓患者安心。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享