隨著新能源汽車的崛起,上遊鋰電池產業已成為兵家必爭之地。近期,消費電池龍頭欣旺達(300207.SZ)動作頻頻,發力動力電池,搶爭市場蛋糕意圖相當明顯。

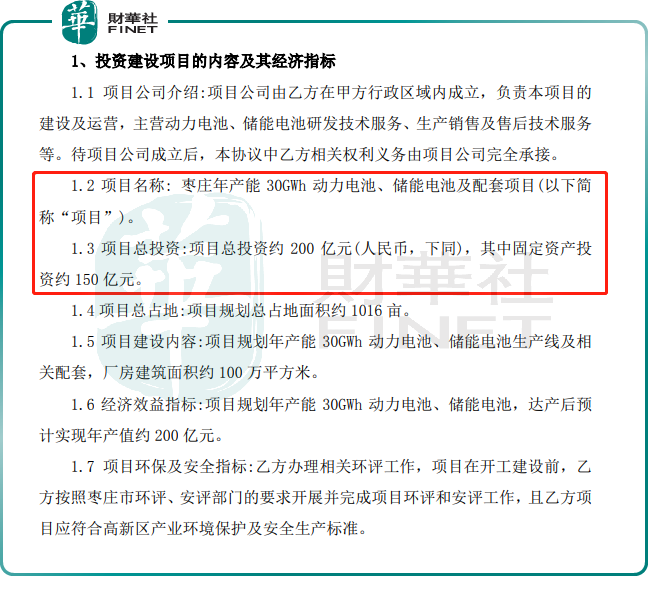

12月14日,欣旺達公告稱,子公司欣旺達汽車電池擬在棗莊高新區設立項目,公司負責建設「年產能30GWh動力電池、儲能電池棗莊項目」,本次項目總投資約200億元。

12月15日,欣旺達股價震蕩上行,收盤價45.99元,漲幅0.52%,最新總市值790.5億元,從年初迄今累計漲幅近50%。

01再投200億動力電池項目

據公告顯示,子公司欣旺達汽車電池與棗莊管委會已簽訂《項目投資協議》。本次項目總投資約200億元,其中固定資產投資約150億元,主要用於建設年產能30GWh動力電池、儲能電池生產線及相關配套設施,達產後預計實現年產值約200億元。

對於這一項目,欣旺達稱,實施這一項目,是為了全面推動公司動力電池、儲能電池業務的經營和發展,有利於增強公司在動力電池、儲能電池業務方面的綜合競爭實力,進一步完善公司在新能源產業鏈的佈局,並滿足公司未來新能源業務發展和市場拓展的需求,對公司動力電池、儲能電池業務的未來發展有著重要的積極作用。

值得一提的是,這已是欣旺達年内第二個200億元投資項目。今年8月9日,欣旺達宣佈,50GWh動力電芯和50GWh電池係統項目落戶南昌經開區,總投資約200億元,分四期投入。

此外,7月28日,欣旺達牽手吉利集團、浙江吉潤成立合資公司落戶棗莊市,總投資50億元,項目達產後預計實現年產能80萬套混合動力電池。

截至目前,在產能建設上,欣旺達規劃產能已超100GWh。 與此同時,欣旺達還在持續拓展上遊產業鏈。

11月30日,欣旺達發佈消息稱,欣旺達擬參與打造青海世界級鹽湖產業基地。12月3日,欣旺達宣佈與川恒股份共同投資設立合資公司,在磷資源、鋰資源及其深加工方面進行投資合作,總投資70億元。

欣旺達接連巨額投資落地的背後是鋰電行業持續的高景氣度。據高工產研鋰電研究所(GGII)預計,2025年全球新能源車滲透率將達到20%,全球動力及儲能電池出貨量將達到1516GWh。

02從消費電池跨界到動力電池

2011年上市之初,欣旺達專注於消費鋰電池的模組業務,主要向手機、筆記本電腦、掃地機器人等智能硬件類產品提供消費類鋰電池。近年來,隨著新能源汽車行業的蓬勃發展,欣旺達開始切入動力電池賽道,欲將動力電池板塊打造成公司「第二增長曲線」。

從營收結構來看,目前消費電池仍然是欣旺達營收淨利的主要貢獻者,動力電池產品的業務佔比仍相對有限。

半年報顯示,而公司手機數碼類鋰離子電池模組業務收入93.95億元,佔公司總營收比重59.91%,同比增長42.5%;筆記本電腦類鋰離子電池模組業務收入21.87億元,營收比重為13.95%,同比增長29.3%;而欣旺達汽車及動力電池產品收入5.74億元,營收佔比僅為6.76%。

欣旺達在保持消費電池優勢的同時,今年在動力電池領域也取得了較大的突破。截至2021年上半年,欣旺達拿下15款車型,相繼獲得東風柳汽菱智CM5EV、東風E70、廣汽A9E、吉利PMA平台、吉利GHS2.0平台、五菱宏光mini等項目的定點函。

隨著新增車企定點的不斷落地,欣旺達動力電池業務開始加速放量。東方財富證券指出,欣旺達三季度在手訂單充足,其中動力電池業務收入約10億元,超過上半年5.74億元收入。

在二級市場,欣旺達以全力追趕的姿態發力動力電池,使得該股受到廣大投資者的青睐。尤其是今年4月份以後,欣旺達股價漲勢明顯,從4月初的18.6元/股上漲至11月10日的55元/股,年内漲幅最高195.7%,接近2倍。

03欣旺達能否衝出「擴產」重圍?

值得注意的是,在動力電池板塊的持續投入,也讓欣旺達的財務壓力日益倍增。

自2017年建設動力鋰電池生產線項目以來,欣旺達的資產負債率整體呈上升趨勢。2018年至2021年公司資產負債率分别為71.12%、74.59%、76.7%、74.79%。

截至2021年前三季度,欣旺達資產合計374.4億元,負債合計280億元;有息負債約115億元,其中短期借款及一年内到期的非流動負債合計為77.8億元,而該公司賬面貨幣資金僅54.21億元。

10月份,欣旺達在增發股份募集說明書中提及,如果動力電池板塊未能如期實現大批量投產,將導致公司面臨業務持續虧損及成長性下降的風險,進而影響整體盈利能力。

除了面臨較大財務壓力之外,欣旺達想要在動力電池「擴產競賽」中突圍也存在較大的挑戰。

今年以來,以寧德時代、比亞迪等為代表的動力電池巨頭正加緊擴產。據披露,寧德時代到2025年產能規劃將達556GWh;中航鋰電則規劃在2025年產能達到300GWh;LG新能源計劃到2025年動力電池產能達到430GWh;此外,比亞迪、億緯鋰能、蜂巢能源等電池廠商也紛紛宣佈了超100GWh的規劃產能。

而據中國動力電池產業聯盟數據顯示,今年前11月,寧德時代裝車量65.93GWh,比重高達51.4%,佔據行業的半壁江山;排名第二、第三的比亞迪、中航鋰電裝車量比重分别為16.6%、5.8%。同期,欣旺達裝機量為1.6 4GWh,市場佔有率1.3%,位居國内第十,與頭部企業相較而言,有不小差距。

在動力電池行業競爭日益「白熱化」的背景下,接連發佈擴產公告已經彰顯了欣旺達在動力電池領域的「野心」,但綜上所述,欣旺達要想在「擴產競賽」中脫穎而出或許並不容易。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享