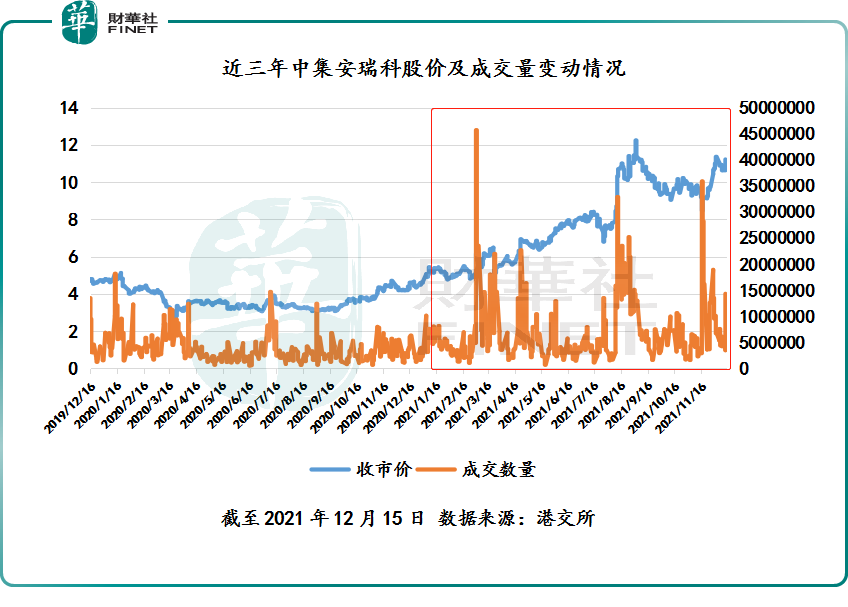

一年多两年前,中集安瑞科(03899.HK)在港股市场遭投资者摒弃的对象,股价更是长时间在3-4港元之间徘徊,市值不足100亿。

然而,风水轮流转!在过去的一年时间里,中集安瑞科股价翻了1.7倍,总市值突破200亿港元大关,成为2021年港股氢燃料电池板块中“最靓的仔”。

从过去一年市场投资风向来看,中集安瑞科股价能上演触底反弹的好戏,正是借助“双碳”目标及“氢风已至”两股热风顺势而上,实现了股价及业务的戴维斯双击。

2021年:中集安瑞科“氢声”不断

中集安瑞科的全称是中集安瑞科控股有限公司,与中集车辆和中集天达两家港股上市公司是“兄弟”关系,均系中集集团旗下子公司。只不过,中集安瑞科是中集集团旗下唯一承接清洁能源业务的板块公司。

中集安瑞科前身是香港创业板上市公司安瑞科能源装备控股有限公司(简称“安瑞科”),主要从事燃气装备制造,产品包括高压气瓶式压力容器、压缩天然气(CNG)拖车、天然气加气站系统和液化天然气(LNG)储罐、LNG拖车及燃气压缩机。

2007年7月,安瑞科被中集集团收购,并更名为现名“中集安瑞科”。此后十年时间,中集集团以此为平台,先后收购了TGE、荆门宏图、南京扬子院、德国老牌企业Ziemann、四川金科深冷和辽宁哈深冷、BRIGGS等海内外能源装备及食品加工资产,进而加速推进中集安瑞科在能源、化工及食品装备三大主营海内外业务布局。

正是基于中集集团庞大海内外资源背景,通过并购整合方式,中集安瑞科迅速成长为液化天然气储运领域的龙头企业。此外,也让中集安瑞科在氢能储运、加氢站、车用氢能装备等领域有些许布局,为后续在氢风已至大背景之下爆发埋下了伏笔。

近年来,减碳已经成为全球各国经济发展的重要命题,氢能产业布局已经成为各国实现“减碳”目标重要途径,相关扶持政策陆续出台。

在此背景之下,中集安瑞科宣布全方位布局氢能产业链。尤其是“氢风正起”的2021年,中集安瑞科在氢能产业链的布局可谓“氢声”不断。

3月2日,中集安瑞科通与Hexagon Purus 的全资附属公司Hexagon Purus HK达成合营协议,成立高压储氢瓶合营公司和供氢系统合营公司,聚焦我国氢能源储氢瓶百亿市场。

4月22日,中集安瑞科获得超过1亿元的车载供氢系统(包括车载储氢瓶和瓶组供氢系统)订单。预计该订单将于年内产生收入贡献。

5月27日,中集安瑞科与鞍钢股份合资成立公司,启动焦炉气制液化天然气(LNG)联产氢气项目,进军清洁能源产业链上游,打造“资源+储运+应”用的端到端示范性产业生态。

7月27日,中集安瑞科在保定“容易线”油气氢综合能源服务站顺利完成竣工。据介绍,该项目是河北省首个“油、气、氢”合建站,将服务于雄安新区基础建设,可为100辆运输砂石骨料的氢能重卡提供加氢和综合能源服务。

11月5日,中集安瑞科与松下电器进行战略合作,双方主要围绕松下氢能热电联供模块及技术,携手研发氢能热电联供系统。

此外,今年年内中集安瑞科还成功加入北汽福田车载供氢系统供应商名录和国家燃料电池汽车示范(北京市)企业名单,并入驻大兴国际氢能示范区。

在氢能产业链一路高歌猛进的态势,中集安瑞科港股股价及成交量也一改往日颓势,不断刷新年内新高,最终实现了翻倍。

2021年前三季度:三大主营业绩集体回暖,氢能业务增速喜人

股价能在年内屡创新高,很大程度与中集安瑞科业绩持续向好有很大直接关系。

2021年前三季度,中集安瑞科三大主营业务日常运营基本摆脱了去年疫情爆发阶段带来的影响,整体业务增速有所回暖。

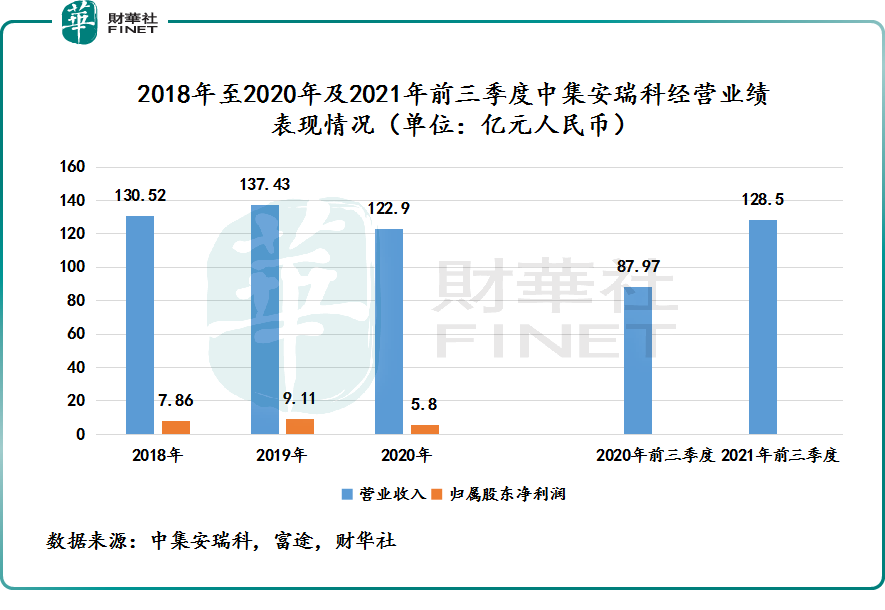

据中集安瑞科财报显示,2021年前三季度实现营收为128.5亿元,同比增长46%。其中,2021年前三季度营收规模已经超越过2020年全年122.9亿元营收规模。

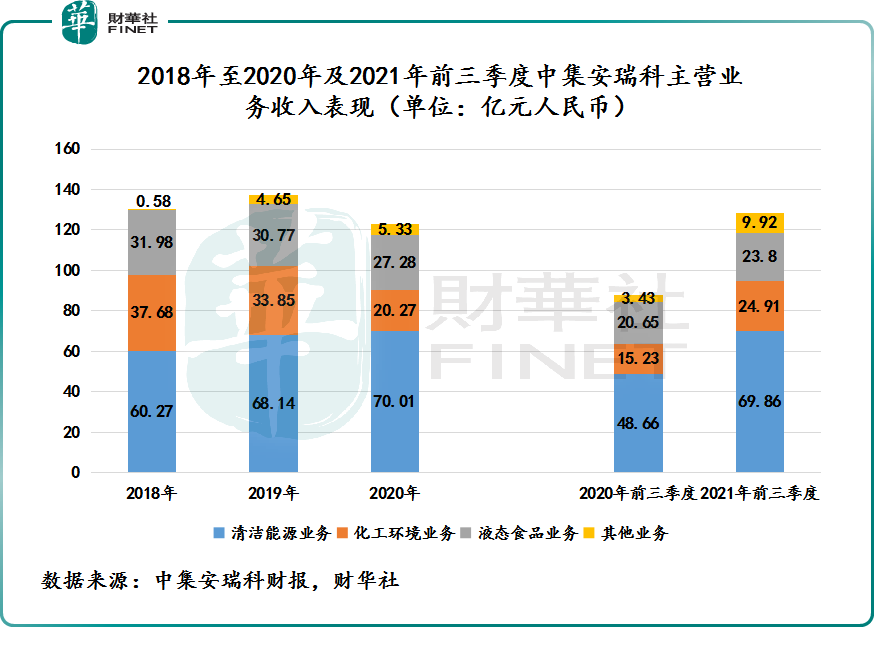

收入按主营业务划分,2021年前三季度,中集安瑞科清洁能源业务、化工环境业务及液态食品业务三大主营可谓齐头并进,分别实现营收69.86亿元、24.91亿元、23.8亿元,分别同比增长43.6%、63.5%及15.2%。

此外,氢能业务持续扩展,也取得不错的成绩。截至2021年9月30日,中集安瑞科在手氢能业务订单达到6,717万元,同比增长130%。

白玉微瑕:年内毛利率恐承压

目前,氢能产业链虽迎来前所未有的发展机遇,但是客观来看,目前我国氢能还出初级发展阶段,到大规模商业化的应用还有好长一段路要走,而且存在诸多

掣肘的地方。从行业竞争来看,看到氢能庞大市场前景并非之后中集安瑞科一家,京城股份、富瑞特装、亿华通等竞争对手同样虎视眈眈,均有意加速在氢能产业链布局的步伐。

更为重要一点是,氢能业务目前占中集安瑞科收入比重还不大,未来能否成为公司第四大新的业务增长点还有待观察。

诚然,中集安瑞科虽在氢能领域搞得风生水起,但回归到业绩贡献层面,还需观察氢能产业链商业化进程及中集安瑞科氢能业务投资进度,进行综合考量发展前景。

在很长一段时间里,中集安瑞科基本面还是得仰仗清洁能源业务、化工环境业务及液态食品业务三大主业。尤其是,毛利率最高的液态食品业务。

上述已经提及,中集安瑞科通过收并购多家海外液态食品设备及相关工程企业纳为麾下。这些项目主要从事供液态食品罐式集装箱,还有液态食品(例如啤酒、威士忌)的生产线建筑工程和装备制造。

受海外疫情影响,液态食品业务发展潜力还未被完全激发出来,目前还出回暖状态。因此,短时间内,相较于贡献有限的氢能业务,未来液态食品业务对中集安瑞科盈利贡献更值得被关注。

值得注意的是,虽然今年中集安瑞科股价及业绩实现了戴维斯双击,但是回归到盈利能力方面,今年中集安瑞科还有一个小挑战要渡过。

这个小挑战就是原材料涨价带来的盈利承压。

基于今年以来钢价大涨,或给中集安瑞科原材料成本带来不小压力。中泰国际预计,中集安瑞科总毛率由2020年的17.0%温和下跌至2021年的16.3%。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享