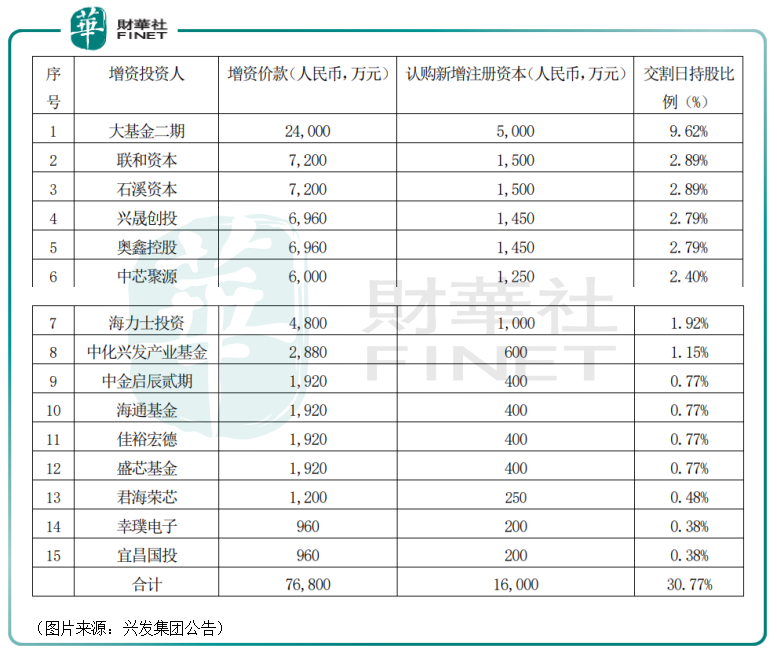

12月15日,興發集團(600141.SH)發佈公告稱,控股子公司興福電子擬以非公開協議方式引入以國家集成電路產業投資基金二期股份有限公司(以下簡稱「大基金二期」)作為領投方的15名戰略投資者。

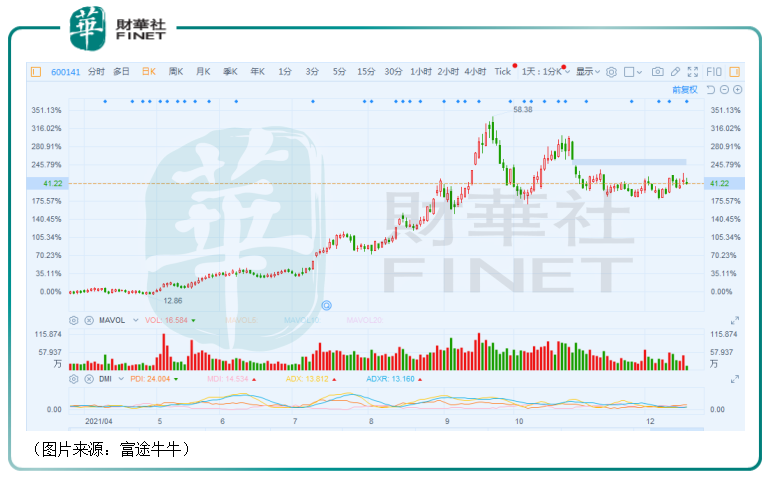

或是受此消息的刺激,12月16日,該公司的股價(前復權)在盤中一度大漲7.78%,後遭遇回落,截至當日收盤,最終上漲3.57%,報收42.06元/股。而在12月17日,興發集團未能繼續上漲,截至發稿時間下跌近2%。

多家知名機構入股子公司

興發集團成立於1994年,成立之初主要從事磷化工產品的製造和銷售、機電設備安裝和水力發電、供電三大業務。此後,該公司通過自建和收購一係列黃磷裝置、水電站,迅速擴張了自身磷礦石、電力、精細磷化工及其他磷化工產品等的產能。隨後,興發集團控股興瑞公司切入有機矽業務,並依託磷化工與有機矽副產優勢,以低成本發展草甘膦業務。

截至目前,該公司主營產品大致可分為三大部分,分别是磷化工板塊、有機矽板塊和濕電子化學品板塊。

其中,濕電子化學品就是由旗下子公司興福電子主營,產品是電子級磷酸、電子級硫酸。該公司現已建成3萬噸/年電子級磷酸、2萬噸/年電子級硫酸、3萬噸/年電子級蝕刻液、5000噸/年電子級磷酸回收綜合利用產能,在建4萬噸/年電子級硫酸、2萬噸/年電子級雙氧水、2萬噸/年電子級蝕刻液等項目,已批量供應中芯國際、華虹集團、長江存儲、合肥長鑫、台積電、SK海力士、格羅方德、台聯電等國内外多家知名半導體客戶。

此次得到大基金二期青睐的就是上述的興福電子。具體看公告,此次興福電子引入戰略投資者按照投前估值17.28億進行增資擴股,15名戰投合計增資7.68億元,其中1.6萬元計入註冊資本,其餘進入資本公積。而根據評估結果和各方協商,此次增資人擬以現金方式按照4.8元/1元註冊資本的增資價格進行增資。

上述的15名戰投來頭還不小,除了知名的大基金二期外,如海力士投資是全球半導體龍頭SK海力士旗下公司,宜昌國投則具有宜昌市國資背景。

在增資完成後,大基金二期將持有興福電子9.62%股權,興發集團持股比例由79.87%變更至55.29%,仍為興福電子控股股東。

公告還顯示,增資的款項應用於興福電子在建項目及規劃項目建設,補充流動資金及償還貸款等,其中用於興福電子在建項目及規劃項目的金額應不低於投資人全部增資價款的70%,用於半導體及其相關業務的金額應不低於大基金二期認購的增資金額,即不低於2.4億元。

這麽多知名機構積極參與增資自然是有原因的。據悉,2021年上半年,該公司的產品大賣,其中IC級磷酸銷量為5004噸,同比增長126.2%,國内市佔率已達到八成;IC級硫酸銷量為6179噸,同比增幅更是高達1445.37%,為國產最大的IC級硫酸供應商。

業績方面,今年1月至10月期間,興福電子實現營收3.9億元,淨利潤為7573萬元,成功實現扭虧為盈。

值得注意的是,8月13日,興發集團曾發佈公告,根據整體戰略佈局,結合控股子公司興福電子自身業務發展需要,興發集團董事會授權上市公司及興福電子管理層啓動興福電子上市的前期準備工作。

因此,也有一些投資者認為此次興福電子引入多家知名戰略投資者或許也是分拆上市前期工作的重要節點。

不過,12月16日,興發集團收到了上交所下發的問詢函,其中就有要求上市公司說明興福電子是否符合分拆上市條件、通過分拆上市融資的必要性以及引入戰投增資等動作是否係通過相關安排達到《若幹規定》中分拆條件的要求等問題。

目前,興發集團還尚未回復交易所的問詢。

興發集團前景如何?

而興福電子如果後續順利實現上市,將借助資本市場的力量實現快速發展,提升濕電子化學品板塊在興發集團業務中的比重,而興發集團也有望從中大幅受益。

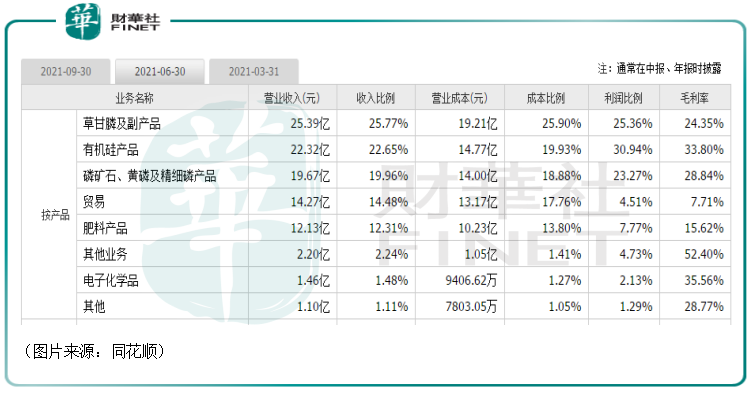

只是從目前來看,截至2021年上半年,興發集團的收入來源主要還是磷化工板塊和有機矽產品。

據悉,該上市公司磷化工板塊的產品主要是磷礦石、黃磷及精細磷酸鹽、磷肥、草甘膦;還有有機矽板塊。

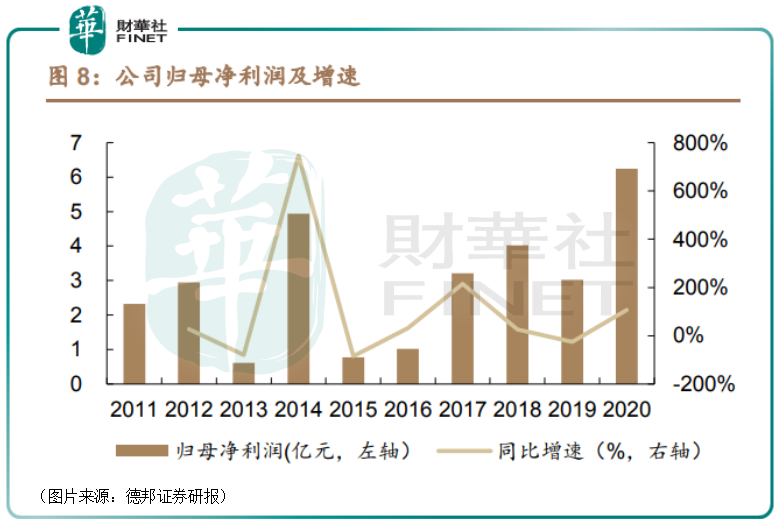

近些年來,興發集團的營收一直在持續增長,其2020年實現營收183.2億元,相較於2011年的65.7億元保持了12.07%的年均復合增長率。

但是由於產品具有較強的週期屬性,該公司的歸母淨利潤總體呈現週期波動,其中2017年至2018年期間受有機矽行業高景氣影響,公司盈利能力持續向好,2019年有機矽價格回落,其歸母淨利潤有所回落,隨後在2020年大幅回暖。

尤其需要關注的是2021年前三季度的業績。期内,興發集團實現營收165.8億元,同比增長8.93%;實現歸屬上市公司股東的淨利潤24.88億元,同比增長592.24%,遠超去年全年的盈利。

有了業績的支撐,該公司的股價自2021年年初至今已經累漲超2.8倍。

該公司表示,期内盈利能力暴增,主要受以下因素的綜合影響:一是國内經濟持續復蘇,化工行業迎來景氣週期,公司主營產品草甘膦、有機矽、二甲基亞砜、黃磷等銷售價格同比大幅上漲。二是公司2018年度非公開發行股票募集資金投資項目——300萬噸/年低品位膠磷礦選礦及深加工項目(主要包括100萬噸/年選礦、120萬噸/年硫磺制酸、40萬噸/年磷酸、40萬噸/年磷铵)在報告期内陸續投產轉固,以及參股公司宜昌星興藍天科技有限公司40萬噸/年合成氨項目在二季度末一次性開車成功,運行情況良好,為公司帶來了新的利潤增長點。三是報告期内公司電子級化學品市場開拓取得積極進展,其中對接半導體客戶的電子級磷酸、硫酸、混配液等高附加值產品銷量明顯增長。

展望未來,興發集團能否延續今年亮眼的業績表現?

分業務板塊來看,其磷化工板塊的產品在生產中會產生比較嚴重的污染問題,隨著近些年環保政策的持續加碼,供給端其實導致了一定程度的供給收縮,國内落後的中心產能也正逐漸出清。在需求端,由於國内疫情防控得非常好,需求在逐漸回暖。這也是該公司磷化工產品在今年價格大漲的原因所在。

而該公司算是磷化工領域内的龍頭之一,產品覆蓋廣,且興發集團本身能實現部分電力自給,又有豐富的磷礦石資源。因此相較於同行,該公司具有成本優勢,有助於興發集團磷化工板塊後續的發展。

有機矽板塊方面,有機矽主要用於電子電器、新能源等方面,這兩年行業景氣度大幅上行,且有望持續較長時間,因此積極擴產的同行不少。但是,興發集團打造了「磷矽鹽」協同產業鏈,生產草甘膦時的副產物氯甲烷自給有機矽生產,而生產有機矽時的副產物鹽酸則供應草甘膦生產,提高了資源利用率,也降低生產成本,目前該公司成本優勢穩居行業前列。

濕電子化學品板塊的產品廣泛應用於太陽能光伏、半導體、液晶顯示器等的製造,對電子產品的良率、電性能產生直接影響。

不難發現,這個板塊的產品的應用端也都是近兩年的大熱門行業,需求依然旺盛,且在濕電子化學品領域内也存在著國產替代的趨勢。現在大基金二期等多家知名機構的戰略入股更是彰顯了對於興發集團這個業務板塊的看好。

綜合來看,興發集團的有機矽板塊、濕電子化學品板塊的下遊應用端需求旺盛,前景可期,而在週期性比較強的磷化工板塊,則需要多關注行業的景氣度,而由於該公司具有成本優勢,也算是有比較堅固的護城河。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享