今年5月,《民促法》的落地引发国内民办义务教育行业阴云密布。

而随着民办义务教育上市企业近期陆续披露财年业绩,民促法带来的冲击也逐渐显现出来。港股民办K12教育企业枫叶教育(01317.HK)近日率先公布砍掉K9业务后的年报后,股价随之应声下挫,四个交易日累计暴跌逾40%。

作为首家向市场公布因民促法而内部大调整的民办K12教育企业,枫叶教育面临巨额亏损和巨额负债以及招生困境,也让市场对那些尚未披露财年报的其他相关上市企业持有更高的谨慎态度。因为在《民促法》于9月1日生效,但地方政府尚未出台相应管理条例和细则的背景下,相关企业若不提早剥离不合规的K9业务,或会因违规而面临被严重处罚的风险。

紧随枫叶教育其后,扎根大湾区的另一家民办K12教育企业光正教育(06068.HK)(前称为“睿见教育”)在12月19日也同样披露了惨淡的财年报。

不过,与枫叶教育不同的是,光正教育直接将K12业务全部剥离,只留下了配套服务业务在上市公司内,调转航向的幅度不亚于教培领域的新东方(09901.HK)和好未来(TAL)等企业。

告别K12

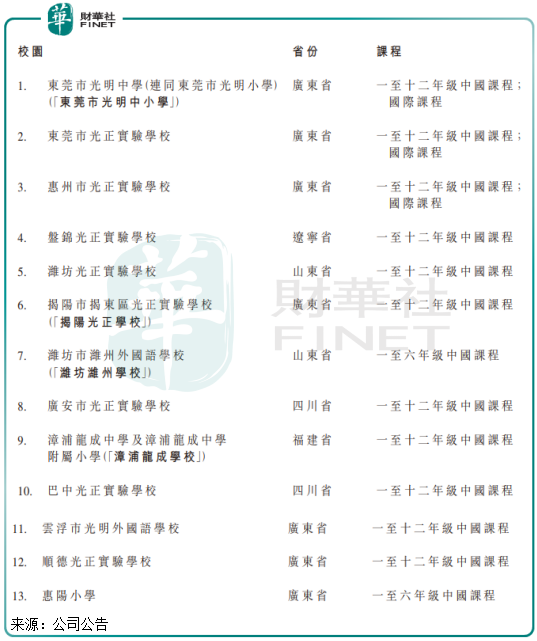

在此次剥离K12业务之前,光正教育是华南地区最大经营高端中小学的民办教育集团之一。

在2020/21学年,光正教育学生总人数近7万人,运营13个校园15所寄宿制学校。在该13个校园中,有高达11个学校经营一至十二年级中国课程(即K12课程),其中有3所学校同时经营国际课程,而其余两所学校经营一至六年级中国课程。

去年,光正教育宣告了雄心勃勃的三年计划:三年内达到1.5万名学生(包括收购、在管学校和新的轻重资产学校)。这意味着,公司总学生3年的复合增长率将高达28%。然而,民促法的靴子落地,给光正教育的野心泼了一盆冷水。

《民促法》提出,任何社会组织和个人不得通过兼并收购、协议控制等方式控制实施义务教育、非营利性学前教育的民办学校;实施义务教育的民办学校不得与利益关联方进行交易。

这意味着,义务教育阶段民办教育的兼并收购、协议控制被禁止,民办教育学校不能和利益关联方交易,所以上市公司剥离义务教育学校业务是最佳的选择之一。

包括光正教育在内的民办义务教育学校企业,都是采用协议控制的方式经营学校。因此光正教育在财年报中提到合约安排的法律可执行性存在重大疑问,公司应终止执行合约安排以确保自其生效后全面遵守实施条例。

为此,光正教育将受影响实体剥离出上市公司财务报表内。但因为光正教育所有的高中教育服务均连同义务教育由同一学校实体一并提供,所以光正教育直接只能将旗下所有学校均列入“受影响实体”。

换言之,公司将旗下所有学校都剥离出了上市公司,包括高中业务。而上市公司只剩下提供户外活动、安排校巴、社会实践及校园餐厅服务之类为学生提供非课堂的服务,但这些业务并不挣钱。

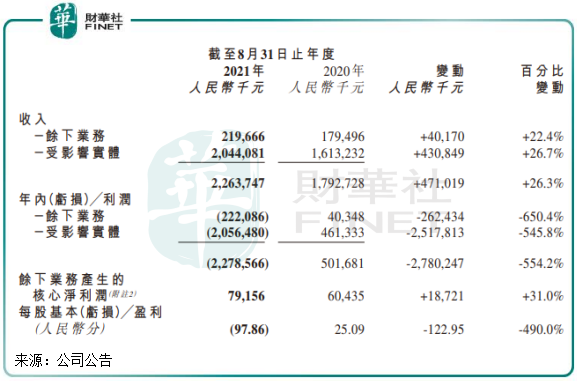

根据财年报,光正教育受影响实体带来的营收高达20.44亿元,而余下业务收入为2.2亿元,占比仅为9.7%。

剥离受影响业务导致光正教育的该业务亏损了20.56亿元,而余下业务也录得2.22亿元的亏损。受此影响,光正教育2021财年实现营收22.64亿元,同比增长26.3亿元;亏损21.2亿元,而去年同期取得净利润5.12亿元。

未来的路,该如何走?

因旗下学校均涉及有义务教育业务,光正教育此次瘦身后可以说只剩下一副“皮囊”了,上市公司只留下了一个规模不大且无竞争力的服务平台,可谓是一地鸡毛。

当然,这也只是光正教育规避政策风险而做出的财务处理,只是剥离出去的K12业务被置之表外,不能为股东产生利益,对上市公司来说也不能产生现金流。

与同样砍掉不合规业务的枫叶教育相比,光正教育有可喜的地方,也有引人担忧的问题。

可喜的地方是,光正教育不像枫叶教育一样面临偿债重压。枫叶教育因近几年疯狂的扩张,在剥离K9和幼儿园业务后债务问题也显现出来,短期偿债压力也让其独立核数师不对该公司综合财务报表发表意见。

而光正教育负债结构整体健康,甚至还有资金要做投资产品,没有短期偿债压力。

让人担忧的一面是,光正教育瘦身后的根基太弱小了,资产也十分有限,所以未来要融资支持转型或许面临不小的障碍。枫叶教育的底子则较光正教育更厚,砍掉K9和幼儿园业务后还留下了部分高中业务,不受《民促法》影响的海外国际学校也能持续为公司提供现金流。

释放了《民促法》带来的政策风险后,几乎是从零开始的光正教育也规划出了未来的发展蓝图,蓝图分为两条路线。

第一条,规模更大、业务更广的教育服务平台。这主要是为学校和学生提供增值服务,可以说与当前物业管理行业的模式大同小异。光正教育提到,未来将战略焦点转向构建综合型教育供应链平台,包括学校餐饮管理、教育供应链管理、学校物业管理、教师培训及招聘等。

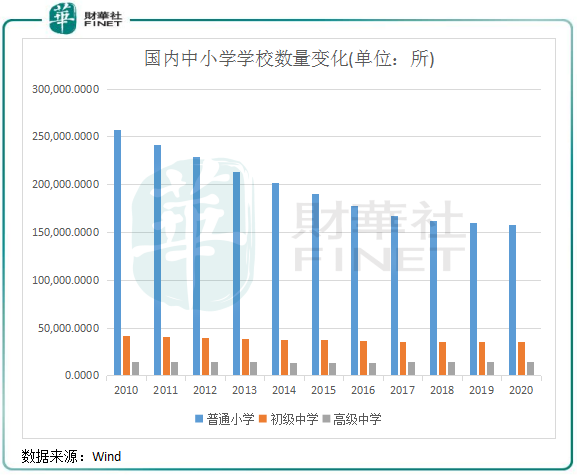

但与物管行业不同的是,国内中小学校数量规模近年来整体上出现了负增长,表明中小学教育市场能为提供增值服务的企业带来的增量空间十分有限。

所以,未来光正教育的综合型教育供应链平台若要实现增长,就需要打入现有学校的供应链。但这明显存在局限性,国内的学校在餐饮、物业管理等方面的服务往往有稳定的合作伙伴,这对业务规模不大的光正教育来说,开拓这方面的市场有不小的挑战。

第二条,探索独立高中和职业教育市场的机遇。因原有业务涉及有高中,有相关的教学资源和教学经验,所以光正教育和枫叶教育都有在申办不受《民促法》波及的独立高中学校。

职业教育则是享受政策和市场红利的黄金赛道,当然竞争环境也日趋激烈,包括新东方和好未来等在内的头部K12教培企业也都有计划和行动布局职业教育。光正教育有提到,未来将按轻资产模式运营。而高中和职教属重资产行业,若要往该两个领域进军,轻资产模式如何能支撑起学校的建立和运营?

小结:

当下,是光正教育走在发展的十字路口上。一直以来,作为顶梁柱的K12业务被出清,给公司留下的几乎是一个空壳:净资产仅5.8亿元。

转型也成为民办K12教育企业的出路,其中枫叶教育要拓展餐饮和职业装业务。光正教育也有了自己的“小目标”,不过未来前路漫漫,可以说是重新站在了创业的起跑线上。

财报发布后,光正教育也难逃股价重挫的漩涡。复牌首日(12月20日),光正教育大幅低开超47%,早盘股价虽有回升,但午盘则维持震荡下跌走势,最终收跌42.86%,近14亿港元市值瞬间灰飞烟灭。

近期受枫叶教育和光正教育所拖累,港股教育板块持续低迷,12月20日同花顺教育服务指数大跌3.98%,近一个月来累计跌逾12%。

当前港股市场上还未发布财年报数据的民办K12教育企业还有成实外教育(01565.HK)、天立教育(01773.HK)和博骏教育(01758.HK),且目前仍处于停牌阶段,将于近期披露财年报。根据当前的市场环境,该三家企业剥离掉K9业务也将是大概率事件,或许也难逃巨额亏损,投资者应谨慎看待。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享