港交所(00388.HK)于2021年12月17日收市后发布了SPAC新上市机制,自2022年1月1日起接受SPAC上市申请。这是2018年4月30日起实行上市改革以来的又一重大举措,也是港交所CEO欧冠昇到任后上市规则的第一项重大变革。

先来简单回顾一下2018年4月的上市改革:

见下图,实行新规以来,港股的IPO上市数量和IPO融资规模均大幅攀升。

这次引入SPAC(特殊目的收购公司)新上市机制,或有望再次掀起新股上市热潮。

什么是SPAC?

SPAC是Special Purpose Acquisition Company的缩写,中文译作“特殊目的收购公司”,也被称为空白支票公司(Blank Check Companies)。

投资机构(或发起人,Sponsors)先设立一个SPAC(空壳公司),保留少量权益,将大部分权益出售给公众来融资,取得的资金会存放在第三方的托管账户。在空窗期,这些资金可用来投资相对安全的生息金融产品,例如短期国债,以便用利息支付税务、运营开支、管理费等一应支出。

也就是说,在这个空壳阶段,SPAC虽然已经上市,但本身并没有经营任何业务,只有现金和投资(主要来自IPO所得)。

SPAC在上市之后会寻找有经营业务的企业进行收购或合并,交易所一般给予36个月的期限,不过现在许多交易案例都在18-24个月内完成。

找到收购或并购标的后,SPAC的管理层会与该标的进行谈判,在获得SPAC的股东批准后执行合并流程。这个时候,如果标的公司需要更多资金,可能会吸引更多机构投资者(这些投资者通常称为PIPE,即投资公开上市公司的私募资金)参与进来,然后完成标的借壳上市。

SPAC上市的好处包括:

SPAC的潜在风险包括:

SPAC的发展

这几年,欧美实行异常宽松的货币政策,外加刺激经济的财政政策,令资金成本极低,带动了资本市场的蓬勃发展,SPAC的上市模式也受到了市场的热烈欢迎。

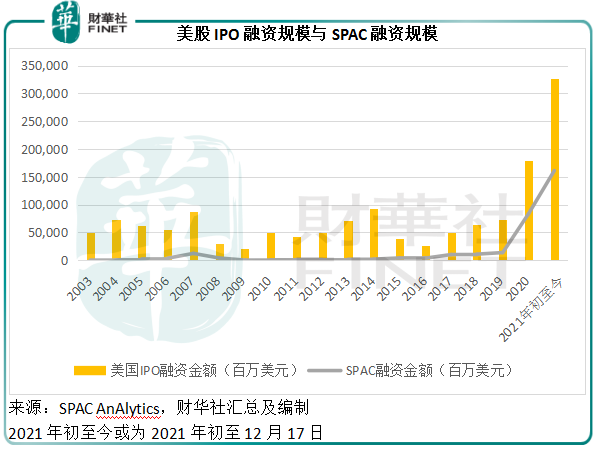

SPAC Analytics的数据显示,2021年到目前为止(2021年12月17日),美国有953宗IPO,其中SPAC的IPO就有606宗,占了64%;美国今年首发筹资资金规模为3272.6亿美元,其中SPAC上市方式的筹资规模为1610.69亿美元,占了49.22%。

从下图可见,美股IPO在去年和今年异常畅旺,SPAC功不可没,占了融资规模的一半。

SPAC Insider的数据则显示,正在寻找收购目标的SPAC平均年化回报率(ARR)为8.7%,平均投资回报率(ROI)为0.6%;已宣布收购的SPAC平均年化回报率(ARR)为292.9%(中位数为2.4%),平均投资回报率(ROI)为7.7%(中位数为2.7%)。

值得注意的是,回报率平均值看似不高,但分化极其严重:正在寻找收购目标的SPAC平均年化回报率(ARR)区间介于-40.1%到5837.9%,已宣布收购的SPAC则介于-18.7%至34,444.1%;正在寻找收购目标的SPAC平均投资回报率(ROI)介于-3.6%至93.3%之间,而已宣布收购的SPAC介于-5.4%至458.7%之间。

这反映SPAC,良莠不齐,起伏极大,投资风险或较高。

香港的SPAC

港交所上市主管提到,SPAC是传统上市申请以外的一个选择,而不是要取代传统的上市程序。

此外,她还提到,SPAC收购标的的估值是直接由被收购方、SPAC发起人及投资者一同洽商所得,而传统的IPO估值一般要经过由银行主导的建簿程序,涉及数以百计的机构及散户。笔者认为,这或让那些欠缺市场估值依据的创新前沿新经济公司,能通过SPAC的专业评估而得到了在市场上融资的机会。

相对于9月事刊登的咨询文件,这次的修订内容主要包括:

香港市场引入SPAC的利与弊

笔者认为,港股市场引入SPAC有利也有弊。

正面影响包括:1)提升港股市场吸引力;2)让更多早期初创企业上市。

负面影响:可能会对现有的上市公司构成估值压力。

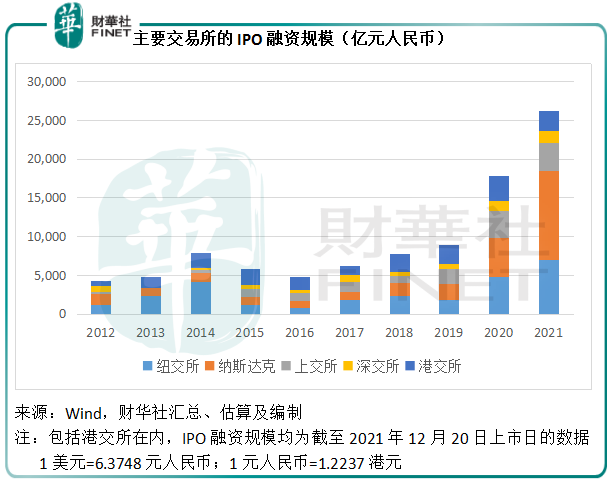

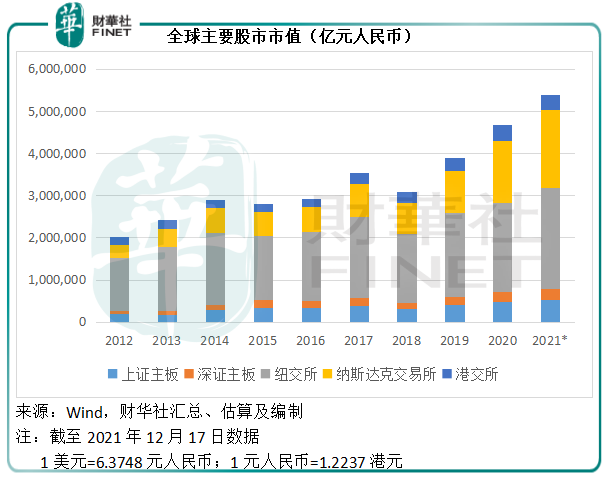

从下图可见,2015年-2019年,港股市场都是全球数一数二的IPO融资市场,IPO融资规模多数时间占据首位,2015年、2016年、2018年以及2019年的IPO融资额均为全球第一,然而2020年之后,随着欧美市场流动性大幅上升,资金成本大幅减少,股市屡创新高,港股市场作为IPO主要融资地的相对吸引力明显下降。

低成本资金、股市大涨,造就了美股SPAC活动的畅旺。港股市场或期望借助SPAC,吸引更多资金和专才进入亚洲市场。

值得注意的是,港股市场背靠内地,有互联互通的资金,也有众多创投公司也供选择,还有便利的金融环境和鼓励粤港澳大湾区发展等众多优惠措施,为资本市场的繁荣稳定发展提供了厚实的基础。

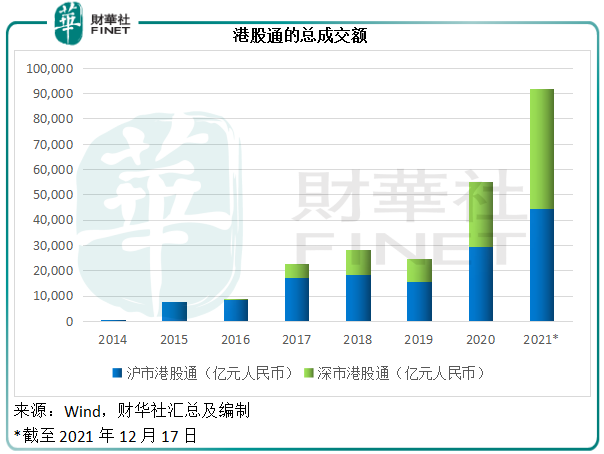

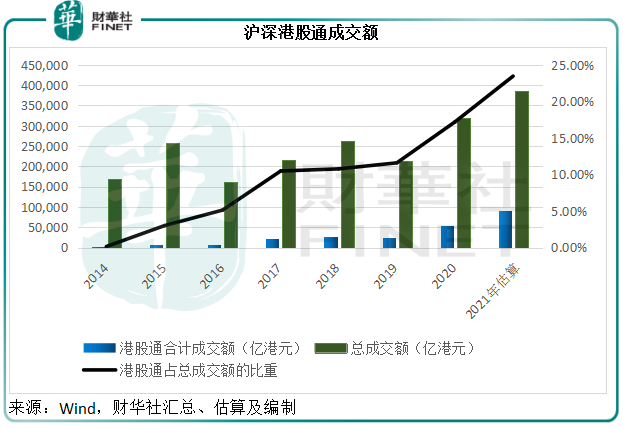

见下图,港股通的总成交金额急剧增长,由沪港通于2016年时的260亿元人民币,大幅增至2021年(年初至12月17日)的9.19万亿元人民币,年复合增长率或高达1.31倍。

港股通成交额的增加,也提升了港股市场的成交活跃度,从下图可见,港股市场成交额持续攀升,港股通的占比也在上升,意味着港股通是推动港股市场成交活跃度的重要力量。

与此同时,SPAC有别于传统上市,或吸引更多初创企业上市,而这些企业可筑巢引凤,反过来吸引更多资金来到港股市场。

清科研究中心的数据显示,2021年前三季中国股权投资案例数同比大增70.5%,达到9391起,投资总金额已超万亿元,同比上升74.9%,至1.054万亿元。见下图,2021年前三季,国内股权投资(包括早期投资机构、VC、PE)已超出2020年全年水平。

同一份报告亦显示,市场投资偏好后移,扩张期和成熟期投资占比较高。清科研究的数据显示,2021年前三季扩张期和成熟期的投资案例数分别达到4547宗和1557宗,远高于种子期和初创期的1282宗和1960宗,投资金额则分别达到5183.58亿元人民币和3411.98亿元人民币,远高于种子期和初创期的632.08亿元人民币和1190.06亿元人民币。

笔者认为,扩张期和成熟期的投资增加,或意味着未来“瓜熟蒂落”的交易,即通过IPO等形式退出的投资,也将增加,而SPAC无疑提供了门槛更低的选择。换言之,活跃的创投活动,为SPAC提供了并购的标的选择。

然而投资者需注意:如果新股交易未能如预期那样吸引资金进入,SPAC的资金资源分流,可能会进一步压抑港股市场的估值。

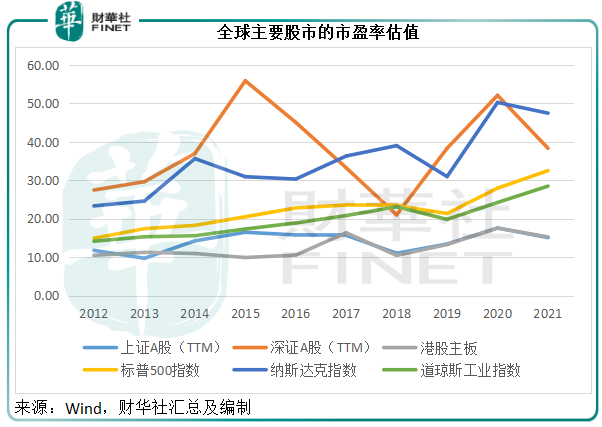

从上图可见,港股主板的市值几乎为全球主要股市中的最低,而市盈率估值更是垫底,反映港股市场已经相对其他市场便宜。

就目前而言,资金依然恋栈美股的节节攀升,对见顶回落的风险视而不见,而美联储的鹰派转向并未让“圣诞节牛市”冷却下来,反而越催越高。所以,至少就短期而言,港股市场在吸引国际资本方面的努力仍未见成果,考虑SPAC和未来更多中概股回流,如果未能因此而吸引资金流入该市场,现有上市公司的估值压力在短期内或难以消除,投资者须警惕相关风险。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享