「每一個小群體都不應該被放棄」這是國家醫保局談判代表張勁妮前不久在醫保談判中說的話,感動了不少國人。

所謂的「小群體」也並不是隨口一說,放在上述醫保談判的背景下其實指的是罕見病患者。

罕見病指那些發病率極低的疾病,又被稱為「孤兒病」。根據最新《中國罕見病定義研究報告2021》,「新生兒發病率小於1/萬、患病率小於1/萬、患病人數小於14萬的疾病」被列入了罕見病。目前,我國各類罕見病患者約2000萬。

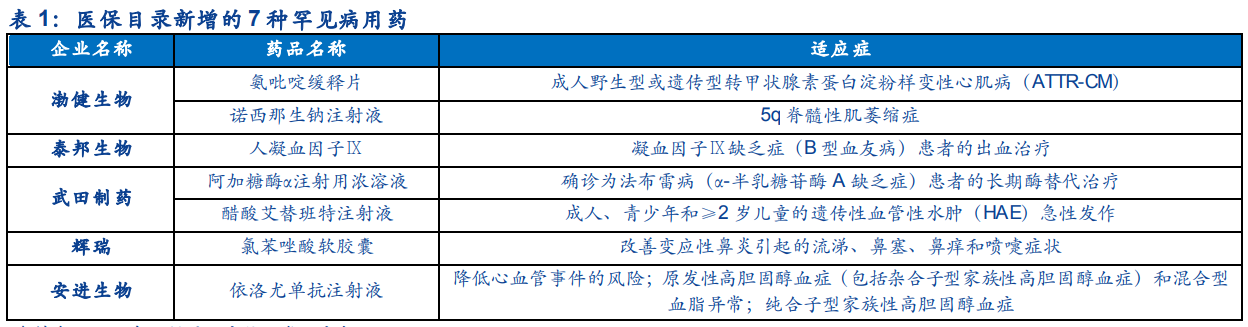

近些年來,罕見病逐漸進入更多人的視野,罕見病治療領域也頻頻迎來政策支持。據悉,在國家醫療保障局公佈的2021年國家醫保藥品目錄調整結果中,共計74種藥品新增進入目錄,就包括7種罕見病用藥。

(圖片來源:安信證券研報)

(圖片來源:安信證券研報)

隨著這一細分領域景氣度的持續升高,快速發展的風口已經來了,相關公司也備受各路投資人的青睐。就在前不久,國内罕見病龍頭北海康成(01228.HK)也已經成功登陸了港股市場。

知名基石投資者入股「獨角獸」

北海康成立於2012年,是中國開發罕見病療法的先行者,其產品及候選產品針對部分最常見的罕見病以及罕見的腫瘤適應症,有罕見病治療領域「獨角獸」之稱。

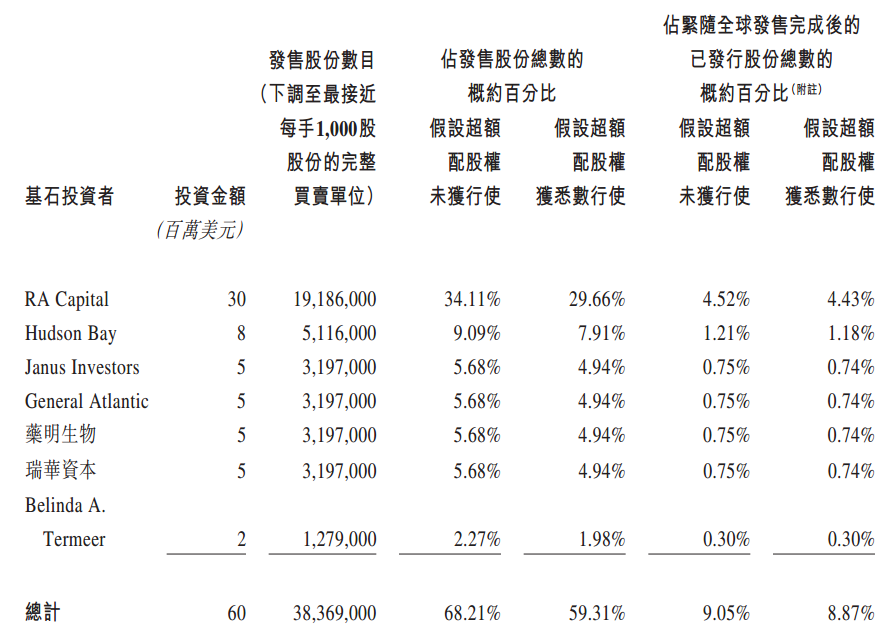

成立以來,該公司已經獲得多家知名機構的投資。而在此次IPO中,RA Capital、Hudson Bay、Janus Investors、General Atlantic、藥明生物(02269.HK)、瑞華資本、Belinda A. Termeer等知名機構和基金也成為了北海康成的基石投資者。

眾所周知,藥明生物是全球知名的CRO龍頭,該公司的業務和北海康成從事的新藥研發具有高度協同性,有助於後者更快、更省地研發新藥。

研發管線豐富,CAN008是核心

實際上,經過近十年的發展,目前北海康成已經建立了全面的產品組合、綜合平台及接觸全球罕見病市場的管道,將有利於北海康成把握中國及全球龐大且尚未打開的罕見病市場。

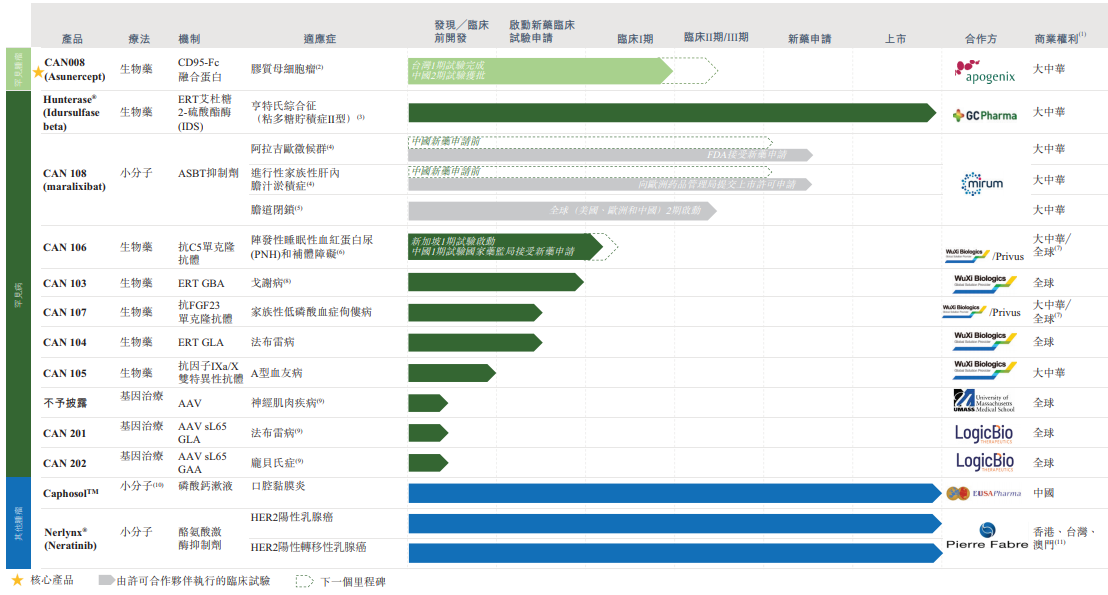

具體而言,該公司的產品管線包含3個已上市產品,4個處於臨床階段的候選藥物,1個處於臨床準備階段,2個處於臨床前階段,另外3個基因治療專案處於先導識别階段。

在上述的這些產品中,CAN008是其最核心的產品,這是一種正開發用於治療GBM(多形性膠質母細胞瘤)的糖基化CD95-Fc融合蛋白。北海康成在2021年4月獲批準在中國對GBM患者進行一線2期試驗,2021年10月已完成中國首例患者給藥,公司已經計劃在中國商業化該產品。

在國際上,CAN008早已獲得FDA和EMA治療多形性膠質母細胞瘤的孤兒藥資格認證,歐洲藥品管理局也已將其納入優先藥物計劃。進一步的驗證了CAN008在多形性膠質母細胞瘤治療上的療效及安全性,有望為我國患者帶來一種療效更佳的治療方法。

而另一種核心產品CAN106是一種作用於補體係統C5靶點的長效人單克隆抗體,用於治療陣發性睡眠性血紅蛋白尿症(PNH)。該適應症是一種由於體細胞xp22.1上PIG-A基因突變導致補體係統失調的罕見獲得性造血幹細胞克隆性疾病。其臨床表現以血管内溶血性貧血為主,可伴有血栓、腎功能不全、肺動脈高壓等症狀,在2018年被中國列入《第一批罕見病目錄》。

從全球市場的競爭格局來看,目前獲批治療PNH的補體C5抑制劑藥物主要是Soliris(Eculizumab)和Ultomiris(Ravulizumab),這兩款藥物均由美國公司Alexion開發,該公司停牌前的市值達到了403億美元。

不過,Soliris治療費用高昂,每位患者每年耗費約為50萬美元。在此背景下,國内市場迫切需要更具成本效益的療法,國產替代需求巨大,也為CAN106未來上市提供了良好的市場基礎,這款產品也有望助北海康成打開豐厚的利潤空間。

CAN103則是我國本土正在開發的針對戈謝病(GD)的ERT,是該公司於2018年收購的首個罕見病藥物,所以北海康成擁有全球專有的開發和商業化權利。GD是一種GBA基因突變引發的溶酶體貯積病,是我國最知名的典型罕見病之一,2020年患病人數達約3000名。由於我國只有一種ERT藥物獲批準,故GD的有效治療方法比較有限。

此外,在北海康成已上市的3款產品中,Hunterase®(CAN101)是該公司首款商業化罕見病產品,也是我國首個且唯一一個獲得批準上市治療MPSII(黏多糖貯積症II型)的ERT藥物,已在全球超過10個國家獲得臨床驗證及上市許可。

除了上述這些,北海康成其餘的一些產品也具有相當不錯的競爭力。

值得一提的是,約80%的罕見病屬遺傳性,而在新技術的支持下,基因療法可通過從根本上解決疾病的基本病因,為廣泛的罕見病提供了前景可觀的解決方案。北海康成除了在小分子及生物藥領域中擁有多款在研產品,同時也在積極佈局下一代基因治療。

行業景氣度走高、過硬的技術以及豐富的研發管線也使得北海康成近些年的收入實現了高速增長。

數據顯示,北海康成在2019年、2020年分别實現營收146.9萬元、1203.2萬元。而在今年上半年,該公司實現營收1219.2萬元,已經超過2020年全年的營收。

行業前景光明,龍頭亦是「探路者」

一家企業能否獲得成功除了自身實力是否過硬之外,也要考慮行業的發展進程。

事實上,相較於國外,國内的罕見病治療領域現在應算是正處於蓬勃發展的早期階段,特點則是市場規模尚小,但是增速快,前景可期。

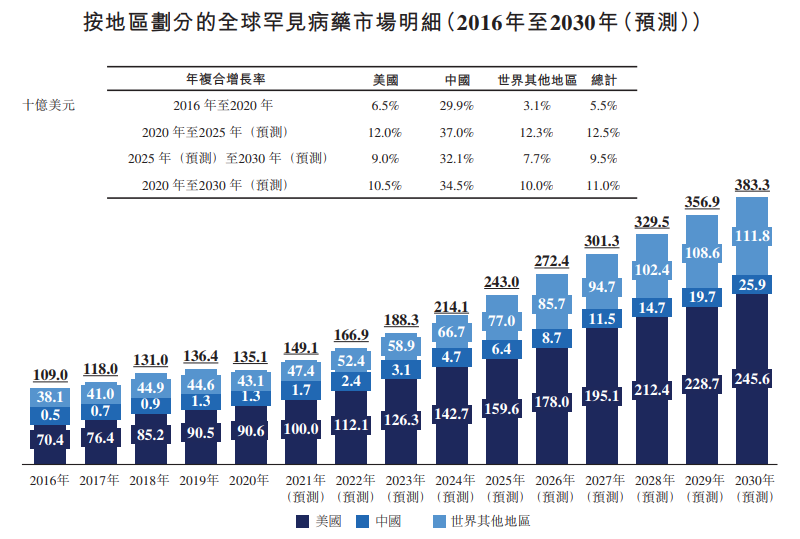

數據也顯示,中國罕見病藥物市場於2016年及2020年分别僅佔全球罕見病市場的0.4%及1%,佔比極小。

不過,弗若斯特沙利文預計中國罕見病藥物市場將急劇增長,由2020年的13億美元急速增至2030年的259億美元,年復合增長率為34.5%,而美國及世界其他國家的同期年復合增長率分别為10.5%及10%。

另外,隨著中國不斷改革以向市場推出更多創新藥物及提升可得性/可負擔性,預計中國罕見病藥物市場於2030年佔全球罕見病市場的比例將達到6.8%。

不過,雖然前景是光明的,但是發展的過程中必然也存在著波折。和其他的醫藥細分行業一樣,罕見病治療這條賽道同樣存在著一些問題。

例如,目前國内罕見藥主要依賴進口,國内藥企自主研發能力不強,研發的產業生態也有待繼續改進。

另外,因罕見病的發病數量較少,導致這種疾病的疾病機制、樣本數量或者是臨床研究的耗時、實驗的終點設置都存在不少挑戰。

而罕見病治療藥物研發艱難且漫長,主觀上需要企業有堅強的韌性,客觀上則考驗著企業的人才儲備和資金實力,而前者很大程度上也和資金實力有關。

值得注意的是,身為國内專攻罕見病治療行業龍頭,北海康成不僅僅是萬眾矚目的「獨角獸」,同樣也是這條黃金賽道上的探路者。

因此,此次該公司成功實現赴港上市除了能提升自己的知名度並獲得資本市場的支持外,也能給其他同行做一個榜樣。

結語

從現狀來看,北海康成已經是國内罕見病治療領域的龍頭,營收也在持續高速增長。而展望未來,縱有小小問題,但是國内罕見病治療領域依然堪稱是一條非常優質的黃金賽道,且正成為新的「風口」,深耕這一細分領域的北海康成的前景也更加值得期待。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享