12月21日早盘,智能驾驶龙头德赛西威(002920.SZ)高开高走,封住涨停板,股价报收152.38元,再一次突破历史新高。

德赛西威从2019年年初以来,股价一直处于上升态势,不到3年的时间,总涨幅约800%,目前公司市值838.1亿元。

机构“倾巢出动”,调研络绎不绝

值得一提的是,德赛西威近期调研不断。

12月以来,汇添富百亿级基金经理劳杰男、胡昕炜,富国明星基金经理毕天宇、王园园、李元博、正心谷创始人林利军等超35位基金经理亲自参与调研德赛西威。

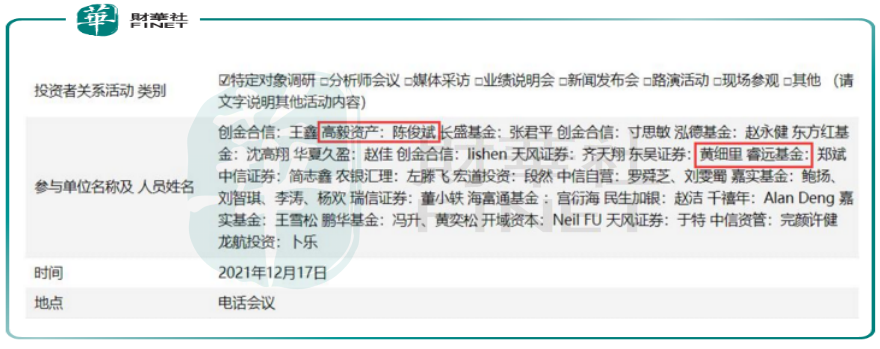

20日晚间,德赛西威又公布了一份更重磅的调研名单。名单显示,包括睿远、高毅资产、中信证券在内的多家基金公司、私募以及券商参与了17日的调研。

如此高频的调研,机构究竟在关注什么?资料显示,机构提问聚焦在德赛西威智能驾驶业务发展情况。德赛西威表示,公司在自动驾驶方面的产品主要有智能驾驶域控制器,代客泊车、全自动泊车、360度高清环视。目前智能驾驶产品获得理想汽车、小鹏汽车、蔚来汽车、一汽红旗、吉利汽车、奇瑞汽车、广汽乘用车等客户的新项目订单。此外,机构也较为关注德赛西威的研发情况。

其实,9月份德赛西威就曾吸引易方达基金、淡水泉投资等多家知名机构调研,其股价也正是在机构调研后进入了强势反弹期。从股价表现来看,9月17日以来,截至12月21日,3个月的时间,德赛西威股价涨幅近100%。

德赛西威如此高的关注度背后,或许体现了机构对新能源车领域新投资机会的探寻。

新能源车行业未来发展空间广阔,机会是确定的。今年新能源车产业链各个环节都出现供给紧缺,导致相关产品持续涨价,但这种情况在明年可能出现改变。同时,对于上游资源和中游电池制造板块,股价的反映已经较为充分,大家开始寻找汽车产业链其他环节的投资机会。而汽车的智能化程度会不断提升,这是无法阻挡的产业趋势,不亚于电动化的投资机会。

智能驾驶景气度高涨

据中汽协数据,11月新能源汽车销量45.0万辆,同比增长121.1%,环比增长17.3%,电动车渗透率持续提升,今年新能源车销量有望达到340万辆,预计明年有望超过500万辆,高景气度持续。

12月18日,蔚来发布ET5新车型,补贴前起售价32.8万元,BaaS方案补贴前起售价25.8万元,有望与BBA等入门级燃油车展开直面竞争,且运用NIOAutonomousDriving蔚来自动驾驶,拥有33个高性能感知硬件,包括1个超远距离高精度激光雷达、7颗800万像素高清摄像头、4颗300万像素高感光环视专用摄像头等,具备全栈自动驾驶技术能力,逐步实现行驶、换电等场景的全覆盖。

万联证券指出,可以看出,高配置的电动车价格在不断下探,有望进一步促使消费者换购需求,且电动车电气化、智能化配置相对较高,建议关注受益于新能源汽车的快速发展渗透率持续提升的电气化、智能化核心零部件供应商。

招商证券汽车行业首席分析师汪刘胜也认为,新能源汽车是实施智能化、智能驾驶最好的平台。“相较于传统燃油车车型,新能源汽车做了更多的智能化配置。在动力电池逐步获得经济性之后,目前国内新能源汽车已经进入到市场化阶段,而汽车电动化将带来控制方面相对简化,这也为未来智能汽车的发展奠定了很好的平台。”

智能座舱龙头,Tier1小巨人

德赛西威以传统汽车电子起家,包括车载娱乐、仪表显示、空调控制系统等。

由于传统业务车载信息娱乐系统市场趋于饱和,中控屏对车载CD/VCD 的替代趋势越来越明确,公司在2016年就对智能座舱、智能驾驶以及车联网三大业务进行布局,其中智能座舱则融合了原车载信息娱乐系统、驾驶信息显示系统、显示终端、车身信息与控制系统等系统。

目前,智能座舱是营收的贡献主力,营收占比超过80%。

不过,由于智能座舱域控制器对算力要求相对不高,国内市场份额相对分散,2020年CR5为41.88%,德赛西威以10.86%的市占率排名第一。

另外,财报显示,智能座舱的产品毛利率为25.4%,也不算很高。这也可以理解,智能座舱本质上是中游制造业,下游是各大汽车巨头,上游则是芯片等科技巨头,议价能力有一定的局限。

但是德赛西威业绩增长倒是毫不逊色。

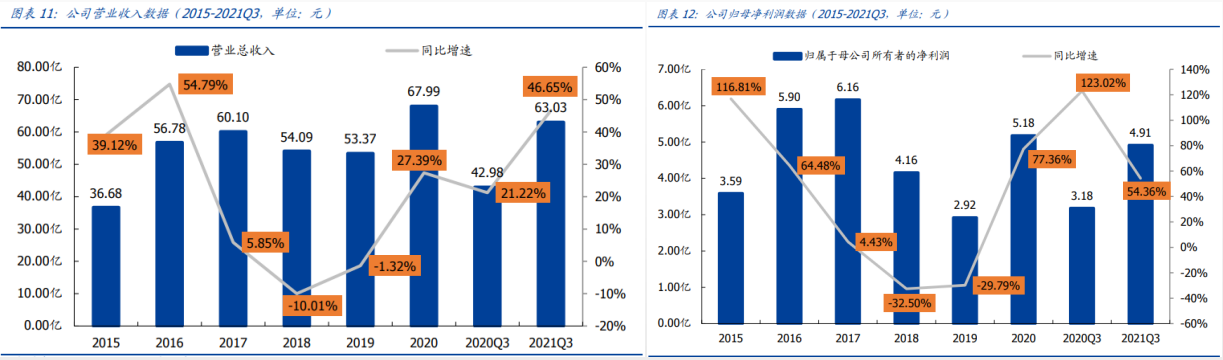

虽然2017-2018 年汽车行业景气度下行,叠加公司处于智能驾驶业务布局期,高研发投入使得利润承压。但2019年起,公司业务景气度逐渐回暖,2019 年收入利润降幅收窄,2020年公司实现营业收入67.99亿元,同比增长27.39%,归属于上市公司股东净利润 5.18 亿元,同比增长77.36%。在 2020 年全球汽车销量同比下滑 14.3%的大环境下,业绩逆势增长。

2021年前三季度,德赛西威总营收达63.03亿元,同比增长46.65%;归属于上市公司股东的净利润总计达4.91亿元,同比大增54.36%,继续维持增长态势。

公司在研发上的投入也毫不含糊,目前研发人员占比达到 40.69%,研发费用率达到 10.3%,持续三年研发费用占收入比重超过 9%(远高于研发费用占比 4.59%的行业均值)。自 2016 年以来公司前瞻性的加大研发投入,过去的技术积累为接下来新产品、新业务的加速落地打下了坚实基础,才带来近两年的业绩放量。

结语——

德赛西威算是国内智能座舱的优质企业,位于汽车产业链的中游制造环节,从 2017年至今,客户不断拓展,丰田、DAF、小鹏、理想、蔚来等国内外知名车企陆续成为公司客户,并不断为公司带来新订单。

目前来看,智能化有望接力电动化,成为未来的汽车产业趋势,而德赛西威直接受益于目前的大环境,未来的空间不可小觑。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享