不同於智能手機行業最近幾年的「氤氲」態勢,智能穿戴設備行業走出了一條不同的發展道路。經過了最近十年從新技術萌芽到被資本熱捧的過程,智能穿戴設備行業在2021年借著「元宇宙」的東風,發展更為迅速。

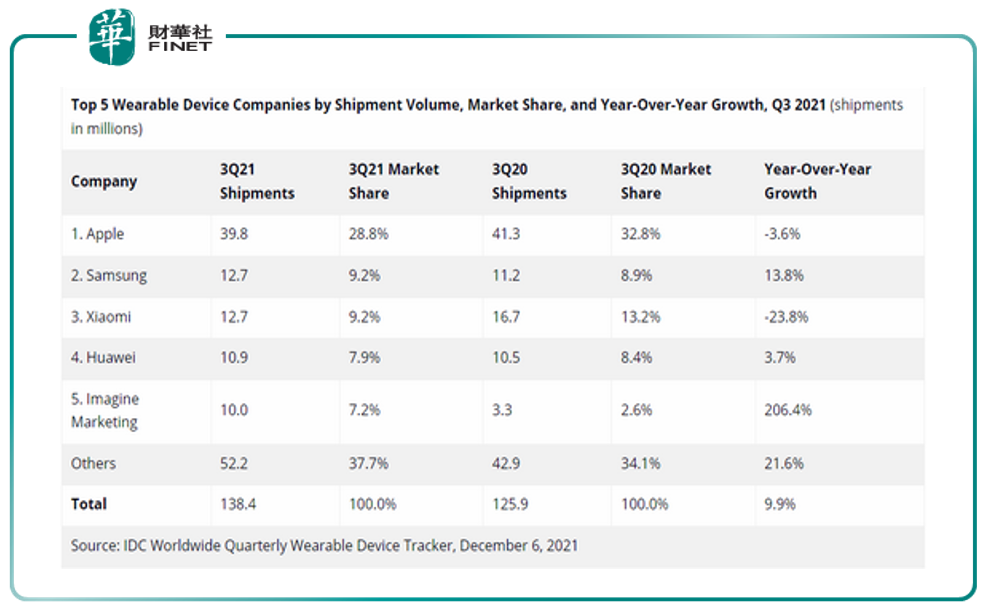

日前,全球知名調查機構IDC發佈了2021年第三季度全球智能可穿戴設備出貨量報告。從細分領域來看,腕上穿戴設備表現突出,出貨量、產業規模增速 都相當可觀:該季度全球此類設備出貨量同比增長9.9%,達1.384億台。其中耳機類產品(包括TWS真無線耳機)出貨量增長26.5%。

在智能穿戴行業里,又以備受打壓、缺芯問題最為嚴重的華為,成績最為令人側目——IDC上述報告指出,華為在腕上穿戴設備細分領域,2021年第三季度的出貨量與蘋果並列全球第一。據悉,這是繼2020年第二季度後,華為再次在全球腕上穿戴設備的細分領域上登頂。華為取得這個成績,既和華為快速增長有關,也和蘋果的Apple Watch本季度出貨量大幅下降有關。

不過,儘管Apple Watch出貨下降了35.5%,但是總體來看蘋果在可穿戴設備中出貨量仍然遙遙領先,位居首位。2021年第三季度蘋果可穿戴設備出貨3980萬台,市場佔比28.8%,這得益於AirPods系列真無線耳機的熱銷。

智能穿戴歷史

今年因為「元宇宙」概念的火熱,大家提到智能穿戴設備可能第一個先想到VR/AR頭顯。其實智能穿戴設備有不少細分種類。

按申港證券研報描述的定義,「智能穿戴」賽道是指對日常穿戴進行智能化設計、開發出可以穿戴的設備稱為「穿戴式智能設備」,如眼鏡、頭顯、手套、手表、服飾及鞋等。該概念主要涉及:低功耗處理芯片,光學及體徵傳感設備,語音圖像識别,wifi,柔性材料、新型顯示技術等相關行業代表性公司。

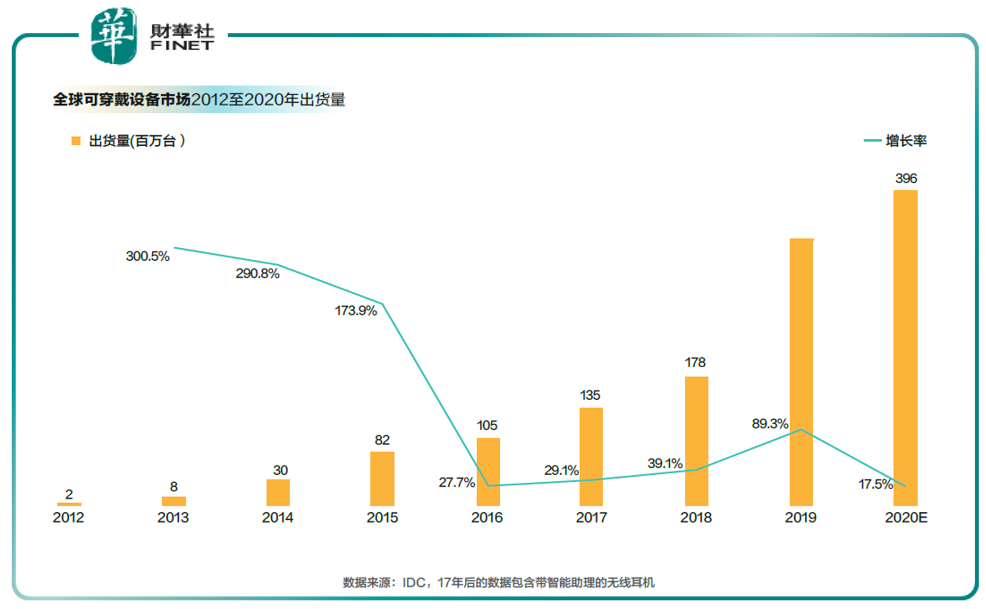

雖然自從2012年Google發佈Google Glass項目後,智能穿戴設備這一概念才開始為大眾熟知,但是作為人類科技探索的前沿地帶,現代智能可穿戴設備的發展歷史其實可以追溯到20世紀60、70年代——1975年帶有計算器功能的手表Pulsar Calculator Watch可以說是第一件被大眾消費的智能可穿戴設備。

進入到2000年,李維斯聯合飛利浦生產了一款可以内置手機、MP3、耳機的ICD夾克,這也為後來李維斯2014年與Google的合作打下了基礎。

如今這款叫Jacquard的智能夾克已經於2019年上市第二代,功能包含了拍照、智能語音助手等。

2012年是智能穿戴設備發展史上的重要里程碑,Google發佈了Google Glass項目,一開始定位消費者項目的Google Glass雖然後來遭遇了市場滑鐵盧並轉型行業、企業應用,但在2012年仍舊聚集了全世界科技愛好者的目光,成為可穿戴設備歷史上的高光時刻,2012年也被稱為「智能可穿戴設備元年」。這一年,通過眾籌網站起家的Kickstarter生產了一款智能手表Pebble,原本目標只是籌集10萬美元,最終卻成功籌集了1000萬美元的資金。

Google之後,各大科技企業紛紛入局。國際市場三星、摩託羅拉、LG、微軟、蘋果各顯神通,國内市場華為、小米各自突破,尤其是2014年上市的小米手環以79元的價格颠覆市場,憑借超百萬的銷量一舉成為地位穩固的頭部玩家。一開始只是試水智能手表的華為,也在2020年飛速增長,成為國内智能穿戴市場新晉黑馬。

蘋果於2014年推出第一代智能手表Apple Watch,2016年推出智能真無線藍牙耳機Airpods。一開始並不被所有人看好的智能耳機和智能手表後來也幫助蘋果成為全球智能穿戴設備的最大赢家。

相較於智能耳機、智能手表/手環領域,智能眼鏡和智能頭顯在消費者市場的進展相對緩慢。VR/AR頭顯更多的還是瞄準重度遊戲/觀影用戶,而面向消費者的智能眼鏡則更多地結合了智能耳機的功能,成為了智能手機的輔助設備。

2012年谷歌眼鏡和Pebble智能手表橫空出世,智能穿戴設備一度成為資本香饽饽。2016年開始智能穿戴設備進入行業寒冬、泡沫破滅,經過2017、18年行業洗牌,終於在2019年重新加速增長,迎來消費熱潮。

而今年(2021年)經過Facebook年底改名Meta、進軍元宇宙事件後,VR/AR設備及相關應用重新開始變得火熱,無論是硬件領域還是軟件應用特别是遊戲領域,多數科技公司都要跟「元宇宙」沾邊,而資本市場上的炒作也是持續不斷,智能穿戴設備重新受到市場關注。

產業鏈梳理:遊戲應用不是唯一

據沙利文數據統計,2014年中國智能可穿戴設備行業的市場規模僅有65.2億元,得益於政策環境、經濟環境、及社會環境的支持,中國智能可穿戴行業得以快速發展。按頭豹研究院的預測,伴隨中國智能可穿戴設備行業在各垂直領域應用程度的加深,中國智能可穿戴設備行業將持續擴容。2023年中國智能可穿戴設備行業的市場規模將達到913.7億元。

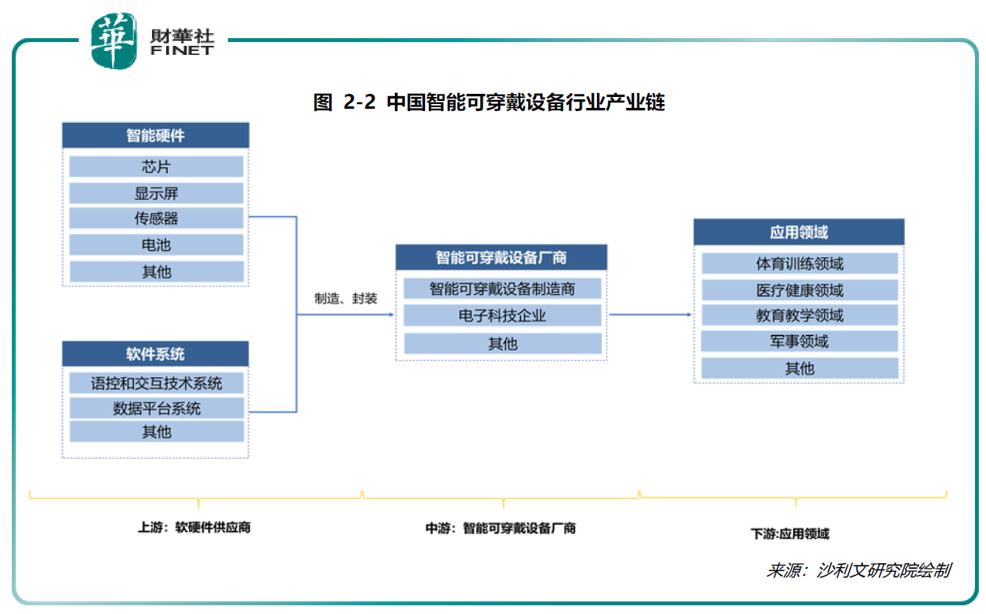

從產業鏈來看,智能可穿戴設備行業由上遊的軟硬件供應商、中遊的智能可穿戴設備廠商及下遊各應用領域構成(見下圖)。

上遊參與者包括智能硬件供應商和軟件系統服務商,其主要為智能可穿戴設備提供核心的智能硬件及軟件技術支持。智能硬件主要包括芯片、顯示屏、傳感器、電池等。軟件系統主要包括語控和交互技術系統、數據平台系統等。

中遊參與者包括智能可穿戴設備廠商,電子科技企業等。

下遊應用領域,不僅僅是遊戲,智能可穿戴設備還可在醫療、教育、體育以及軍事等領域深化。

其中醫療健康領域的應用值得一提。可穿戴醫療設備將為用戶提供實時健康監測數據,讓用戶了解自身的健康情況,幫助用戶進行科學的健康管控。中國慢性病人群不斷擴大且呈年輕化趨勢,同時人口老齡化日益加劇,居民的健康觀念逐漸由被動治療轉變為主動監測。醫療智能可穿戴設備在一定程度上彌補了因醫療資源的不均衡導致的供需缺口。

據沙利文數據統計,2018年中國可穿戴醫療設備的市場規模近70億元。伴隨智能可穿戴設備在醫療領域的深入,醫療可穿戴設備市場有望迎來更大的發展機遇。

此外,像兒童智能手環,其擁有GPS定位、安全區域預警、遠程監護等多種功能,幫助家長時刻關注孩子的安全與健康等,這些智能穿戴設備的應用,也早已普及。

總的來說,不僅僅是遊戲、元宇宙,其實智能穿戴設備的應用場景有很多,雖然今年火熱的元宇宙的概念場面宏大,很有想象空間,但目前離我們還很遠,而醫療、兒童監護等智能穿戴設備的應用普及,才是現在更廣泛的應用場景。

行業發展趨勢:發展強勁,用戶需求改變

結合IDC在12月份發佈的報告,以及智能穿戴市場進入2021年之後的最新動態,整個市場目前有三個主要發展趨勢:

第一,雖然芯片荒的影響還很明顯,但從整體數據來看,智能穿戴市場維持了良好的增長態勢。根據IDC的最新數據,三季度全球可穿戴設備出貨量錄得9.9%的增長,達到近1.4億台。

把眼光放回國内,情況也是類似的。根據弗若斯特沙利文發佈的報告,自2016年以來中國可穿戴設備市場規模就保持持續增長,哪怕最近兩年受到疫情和芯片荒的雙重打擊,也沒有打斷這個良好的發展勢頭。根據中商產業研究院數據顯示,到2021年底,預計國内可穿戴設備市場規模會達到698.5億元;可穿戴設備出貨量預計為1.51億台,較2020年的1.25億台增長明顯。

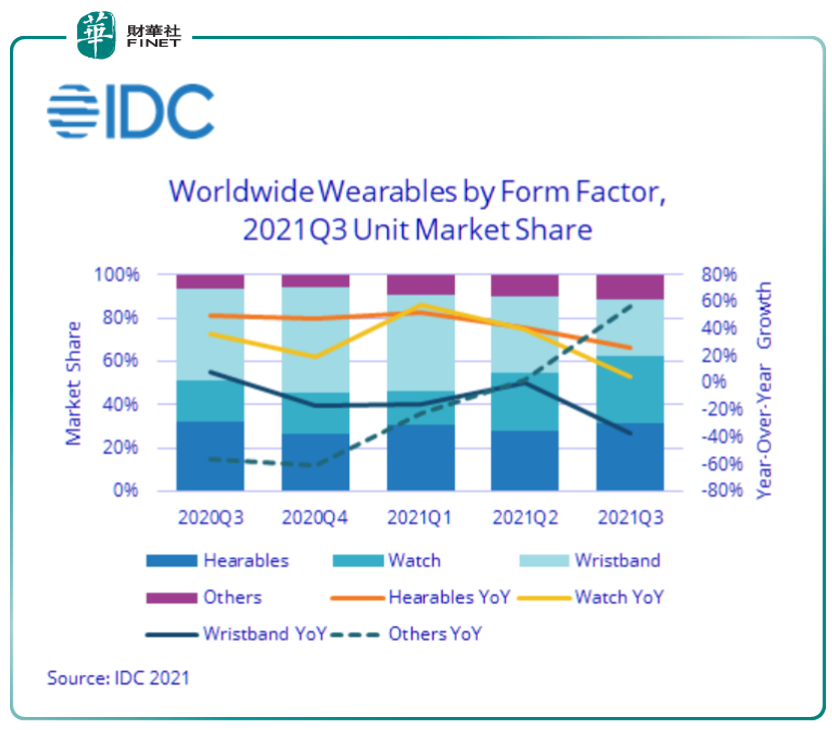

第二,可聽戴設備和腕上穿戴設備是智能穿戴市場絕對主力,但後者似乎獲得了更多玩家的追捧和重視。

以藍牙耳機、運動耳機為代表的可聽戴設備出貨量同比增長26.5%,佔據可穿戴設備市場出貨量的60%以上,仍是最重要的細分賽道。不過以智能手環、智能手表為代表的腕上可穿戴設備增速同樣不俗,目前也佔據了超過34%的市場份額。

第三,用戶需求正在發生變化,並展現出從追求性價比向追求高端功能過渡的趨勢——也正因如此,在高端市場佔據優勢的蘋果、華為和三星展現了更強的後勁。

上市公司梳理

如果從A股的概念分類,智能穿戴與消費電子有很大的重合度。12月22日,A股消費電子概念,精研科技漲約13%,力鼎光電、德賽電池、歐菲光、安潔科技漲停,長盈精密、佳禾智能、晶方科技等跟漲(晶方科技上午10點左右漲停但後來開板)。

根據Choice數據的智能穿戴概念分類,該板塊截至12月21日,估值PE(TTM,整體法,剔除負值)為29.17,目前處於近兩年的低位水平(2019年12月22日至今,見下圖)。

以機構持股家數降序排列,排名前20的如下表。其中前7名個股的機構持有家數都超過百家,分别是:立訊精密、歌爾股份、京東方A、中興通訊、士蘭微、兆易創新、科大訊飛。

華創證券指出,消費電子行業由於產品週期的原因缺失了一年多的創新空窗期,大部分公司也因為賽道競爭加劇和匯率等問題業績出現了不同程度的下修,板塊整體經歷了一波系統性的戴維斯雙殺行情,隨著AR/VR等新硬件創新週期的到來,板塊估值存在修復空間,相關龍頭個股的業績增速有望見底回升,當前位置配置性價比較高。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享