汽車電子產品及零部件的系統供應商華陽集團繼昨日(12月21日)漲停後今日(12月22日)延續升勢,收漲4.28%報58.27元/股,在汽車配件板塊中表現上佳。

華陽集團是A股市值超265億元,股價不便宜(超55元)的汽車零配件上市公司,下遊客戶大都為國内知名主機廠,包括長城、長安、廣汽、北汽、吉利、百度、蔚來、威馬等。

自主HUD龍頭

能獲得眾多主機廠青睐,華陽集團業務含金量不小。

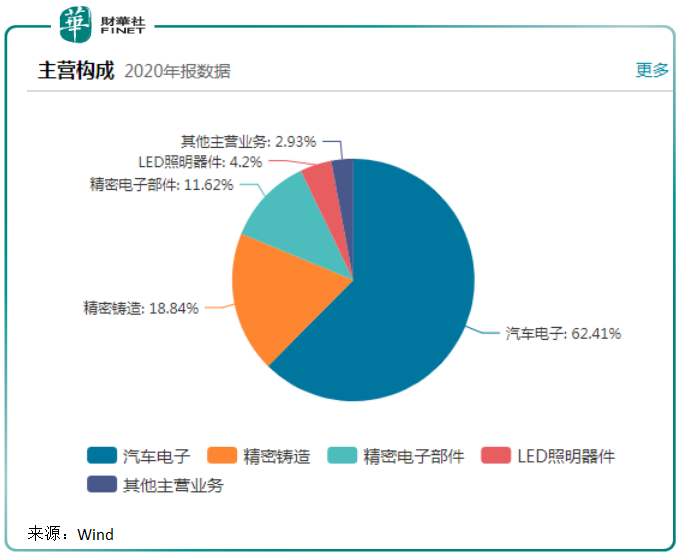

公司是汽車電子產品及其零部件的系統供應商,主要從事汽車電子、精密壓鑄、精密電子部件以及LED照明等業務。從2020年各大業務佔比看,汽車電子佔比62.41%,為公司第一大主營業務。

華陽集團從2001年開始發展汽車電子業務,目前擁有較完整的智能座艙產品線和部分智能駕駛產品線,主要向汽車廠商或汽車廠商的一級供應商提供智能座艙、智能駕駛、智能網聯三大領域配套服務。

智能座艙產品線涵蓋座艙域控制器、信息娛樂系統、數字儀表、擡頭顯示(HUD)等,為用戶提供集出行、生活、娛樂為一體的沉浸式座艙體驗;

智能駕駛產品包括了傳感器(攝像頭)、車内感知(駕駛員監測系統DMS)、駕駛輔助系統(ADAS警示、360環視、融合視覺自動泊車APA、盲區監測BSD等),實現豐富的場景感知,將繼續推出新產品;

智能網聯產品涵蓋T-BOX、FOTA等,並搭建了豐富的生態合作平台。

其中,公司智能座艙產品線中的HUD市佔率已躍居國内自主第一。

HUD全名是擡頭顯示儀,其通過將時速、導航等信息投影到駕駛員面前的屏幕或擋風玻璃上,讓駕駛員不用低頭看儀表也可以獲取重要行駛信息。HUD最早用於戰鬥機以提升飛行安全,後應用於汽車領域。

華陽集團自2012年開始自主研發HUD,產品不斷叠代升級,目前 W-HUD已實現規模化量產和產品大幅升級,公司AR-HUD已經落地量產。

2021年8月,AR-HUD產品開始配套廣汽新一代GS8,成為國内首個量產的自主供應商。AR-HUD科技感滿滿,被譽為是元宇宙「殺手級」應用,這樣一看,做智能座艙的華陽集團也是元宇宙概念股。

目前公司HUD產品被長城新H6、大狗、赤兔、初戀等車型採用,且已獲得長安、廣汽等主流主機廠訂單,車型包括長安CS75P、廣汽GS8、廣汽GS4、越南Vinfast、東風啓程星等。根據高工智能統計2021年上半年華陽集團HUD配套量位列自主第一,國内第三,僅次於海外供應商日本精機和電裝。

HUD是一款集光學、電子、軟件為一體的精密汽車電子產品,對供應商系統性的設計能力以及對應的軟件能力要求較高,具有技術壁壘。華陽多媒體深耕HUD領域已近十年,擁有百餘項HUD專利技術,積累深厚。

當前HUD滲透率較低,2020年4%左右。根據2021Q2HUD配套率數據,長城已達33%,中信證券預計,廣汽、長安等主流主機廠將紛紛跟進,預計國内2025年HUD滲透率有望達38%,對應市場空間將達到100億元,5年CAGR為65%。其中因大眾和廣汽的AR-HUD的示範效應明顯,2025年AR-HUD國内滲透率有望達到8%。根據公司在手訂單和潛在客戶拓展情況,其市佔率有望達到30%,業績增量可期。

鋁合金精密壓鑄聚焦汽車輕量化

華陽集團的精密壓鑄板塊聚焦汽車輕量化發展,也是汽車產業一個未來頗具潛力的發展賽道。

汽車輕量化是大勢所趨,輕量化是完成「雙碳」(碳達峰、碳中和)目標的重要手段。汽車輕量化實施路線大致可分為車身、底盤、動力系統和内外飾件,鋁合金是輕量化的主要材料之一,具有高強度、碰撞吸能、耐腐蝕等特點。電動化對汽車輕量化有更高的需求,以提高續航里程,會進一步提升滲透率。鋁合金壓鑄業務在汽車市場前景廣闊。

公司精密壓鑄業務從2003年起步,是國内較早佈局鋁合金、鋅合金精密壓鑄件的企業之一,目前擁有汽車關鍵零部件(含新能源電池、電機、電控系統關鍵部件)、精密3C電子部件及工業控制部件等產品線。

公司可根據客戶需求,進行產品和工藝設計研發、模具及工裝設計製造等,依據客戶生產訂單進行生產。另外,公司建立了表面處理線,提升了產品配套及交付能力。

憑借先進的精密模具技術、強大的FA能力和質量管控能力,華陽集團已成為精密壓鑄行業競爭力最強的企業之一,收獲泰科、上海聯電、蕪湖緯湃、大疆、德國海拉、富臨精工、北美及歐洲採埃孚、速騰聚創等一大批在各領域有影響力的企業,其中新能源汽車相關項目訂單持續增加。

回歸高增長

從上述主營業務可以看出,華陽集團的零配件產品具有電氣化、輕量化的特點,非常匹配汽車產業未來發展方向,尤其是新能源汽車。2021年新能源汽車銷售表現亮眼,據中汽協數據,11月,新能源汽車銷售45萬輛,同比增長121.1%,環比增長17.3%,電動車滲透率持續上升。萬聯證券預計,2021年新能源汽車銷售有望達到340萬輛,2022年有望超過500萬輛,高景氣度持續。

與此同時,汽車芯片供應短缺現象將逐步緩解,據萬聯證券研報披露,12月15日,國家統計局相關人士表示,11月汽車行業缺芯狀況有所緩解,產業界利好消息帶動產業鏈進入高景氣度。

華陽集團集團在三季報中表示,受益於汽車電子及精密壓鑄業務收入增加,公司營收取得近三年同期最好業績。Wind數據顯示,2021年前三季度,華陽集團實現營收約31.31億元,同比增長47.78%;實現歸母淨利潤約2.08億元,同比增長133.13%。

小結

綜合來看,華陽集團身處汽車產業兩大朝陽賽道,一個是汽車電子,一個是輕量化鋁合金精密壓鑄,且在智能座艙顯示(包括HUD)、車内感知、智能交互、智能座艙域控制、輔助駕駛、精密模具及智能照明等方面擁有核心技術,具備一定競爭力。

隨著汽車行業電動化、智能化、網聯化趨勢加速,智能座艙等產品適用範圍更廣,將從高端到中低端、從新能源到燃油車全面覆蓋,汽車電子佔整車價值比重將持續提升。此外,為提高續航里程,電動車對於汽車輕量化的要求比燃油車更高,公司鋁合金精密壓鑄將成快速增長的利潤點。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享