成立于1967年的全球最大运动品牌耐克(NKE.US),由于起步早,它的成功与运营方式成就了一批生产承包商,同时它在营销和品牌推广的尝试,也为众多后来者所借鉴。

经过了五十多年的发展,耐克的全球地位日益巩固,但随着业务的成熟、运营模式的固化,难免会在冲锋陷阵上力不从心。与此同时,在增长最快的新兴市场,品牌新贵拔地而起。

耐克蓦然发现,所面对的已不仅仅是阿迪达斯、阿瑟士、彪马等运营效率并不比其强多少的老对手,而是一批来自本土市场并正走向世界、同时在其他品牌和自我探索中不断试错、不断奔跑的中国品牌,包括安踏(02020.HK)、李宁(02331.HK)、特步(01368.HK)等。

耐克等国际品牌在从研发、生产到销售的整条产业链探索中,应多少为创立于1991年的安踏带来护荫,让后者少走了许多弯路,并利用代工厂的实力,创立下自己的品牌。

与中年危机晚期踌躇谨慎的耐克不同,刚到而立之年的安踏,正是如日中天的时候,再加上千禧一代不一样的消费观——重品质、重体验,为其新的战略重构提供了契机。该公司最近发布了新十年战略,雄心勃勃打造全球领先的多品牌体育用品集团,要与耐克等国际品牌一较高下。

国潮风口下,中国的消费市场在悄悄发生着变化,前五十年,耐克占据了品牌优势;下个五十年,运动新贵安踏能否借助地利、人和成功反超?

耐克:大中华市场的重要性

最近,耐克公布了截至2021年11月30日止的2022财年第二财季业绩。

这份超越预期的季度业绩引来华尔街津津乐道。然而笔者留意到,尽管耐克的欧美市场强劲复苏,大中华区市场以及亚太和拉美区却逆风而行,其中大中华区市场季度收入同比下滑24%。耐克解释:疫情导致新兴市场的生产设施局部关闭,供应链中断而无法及时交付产品,是大中华区市场及其他新兴市场收入下降的主要原因。

耐克的主要业务是设计、开发和在全球销售运动鞋、服装、设备、配件和服务。耐克品牌产品主要包括六类:跑步、NIKE篮球、乔丹、足球、训练和运动生活系列。其中运动生活、乔丹和跑步系列是其鞋履产品最畅销的系列。

除此以外,耐克全资所有的子品牌匡威(Converse),则主要设计、分销和授权休闲运动鞋、服装和配件,经营业绩单独呈列。为方便比对,本文不考虑匡威品牌的贡献,而只着重NIKE品牌业务。

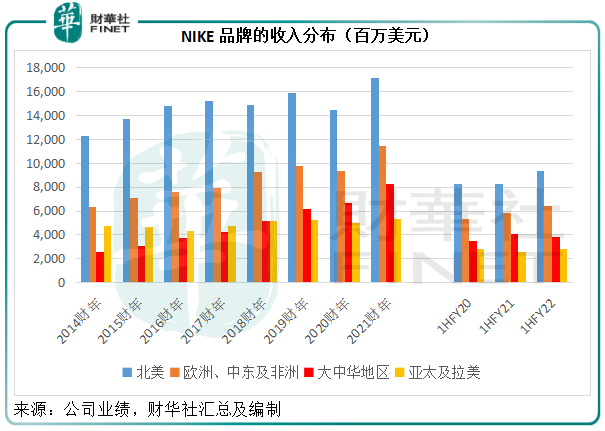

欧美市场是耐克最重要的收入来源,但大中华地区市场却是其最重要的增长发动机。从下图可见,2014财年至2021财年期间,红柱代表的大中华地区是耐克唯一保持正数增长的市场,红柱逐年拉长,没有一年落下。

所以,大中华地区最新一季收入下降多少让人感到意外。在这个包括双十一在内的财季中,耐克的地区收入同比下降24%(扣除汇率变化的影响,下同),至18.44亿美元(约合人民币117.51亿元),其中鞋履、服装和配饰的同比降幅分别达到25%、21%和15%,是其呈列的地区市场中的降幅最大。

受第二财季业绩欠佳影响,截至2021年11月30日止的上半财年,耐克大中华地区的分部收入亦按年下滑13%,至38.26亿美元(约合243.81亿元人民币),见上图。

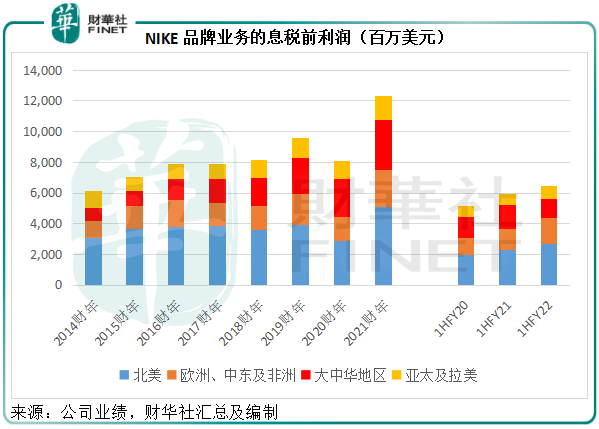

值得注意的是,就息税前利润而言,大中华地区是耐克盈利能力最强的市场。以截至2021年5月31日止的2021财年业绩为例,笔者估算出大中华地区的分部利润率高达39.12%,远超北美市场的29.62%。所以,尽管大中华地区收入占比不足20%,息税前利润占比却接近40%,见下图。大中华地区市场对于耐克的重要性不言而喻。

由于最近一季大中华地区的贡献减少,息税前利润也下降。第2财季大中华地区分部息税前利润率由上年同期的38.77%,下降7.91个百分点,至30.86%;上半财年的息税前利润率则按年下降5.53个百分点,至33.19%。

耐克所述的供应链问题、国内消费者因某事件对耐克的抵制,到底对其收入影响分别有多大?不得而知。但安踏的增长却是明明白白。

安踏:立足中国,走向世界

截至9月末的2021年第3季,安踏品牌产品的零售额同比增长10%-20%,FILA的零售金额增幅约为5%,其他品牌的零售金额增幅则达到35%-40%。

今年“双11”,安踏集团电商累计成交额同比增长61%,达到46.5亿元人民币,在天猫平台运动户外鞋服及母婴鞋服总成交额位居行业首位,大约相当于其去年总收入的13.09%。

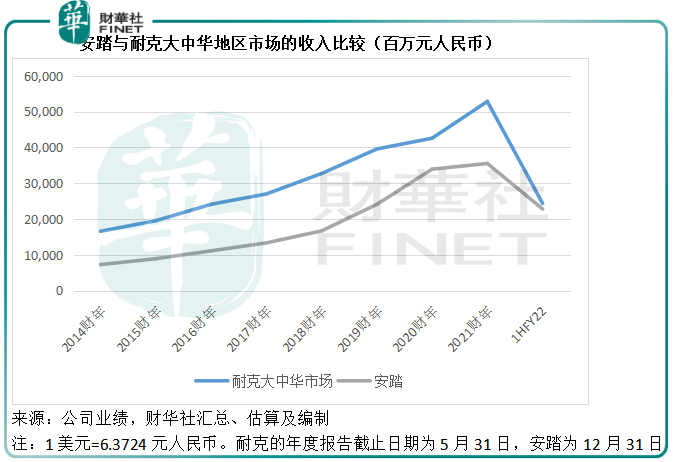

见下图,安踏与耐克大中华地区市场的收入差距在不断缩小,反映安踏近年的竞争力、对消费者的吸引力在提升。

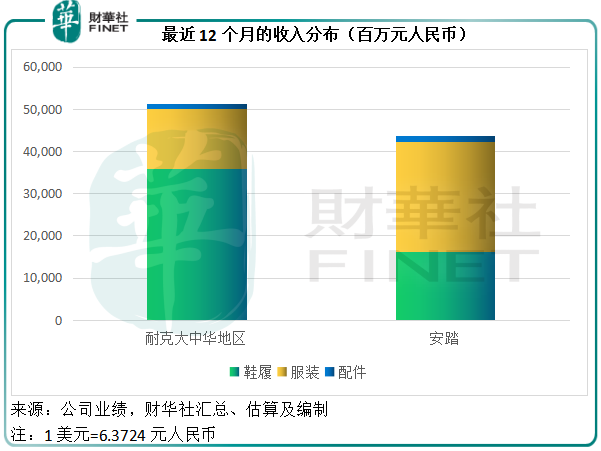

截至2021年11月末的12个月,耐克大中华地区市场的收入为512.21亿元(单位人民币,下同),安踏截至2021年6月末止的12个月收入为436.55亿元,差距为75.66亿元,显著低于对上一年的差距122.93亿元。从下图可见,耐克的优势在鞋履,而安踏则在服装,笔者估计主要来自FILA的贡献。

最开始,安踏主要经营主品牌“安踏”。2009年收购FILA,十年后成功扭亏为盈。该品牌的成功也为后来的多品牌发展奠定了基础。2015年起,安踏陆续收购多个中高端品牌,包括2018年收购芬兰高端运动品牌运营商亚玛芬(Amer Sports),后者经营始祖鸟等高端品牌。

到2021年上半年,主品牌“安踏”、FILA以及其他品牌的收入占比分别为46.37%、47.46%和6.17%。毛利率方面,主品牌的毛利率稍弱,为52.82%,FILA和其他品牌的毛利率分别高达68.48%和70.43%。这应是安踏要实行多品牌战略的一个重要原因。

耐克与安踏的进与退

从耐克的过往业绩不难发现,该公司非常依仗大中华市场的高需求和高利润。

除了前文提到的可持续高增长外,大中华地区市场的盈利能力也是各业务分部中的最高,截至2021年11月末的12个月息税前利润率为36.50%,但这尚未包括全球品牌分部以及企业其他费用的抵扣。

若加上NIKE品牌授权、汇兑对冲项目以及利润率较低的匡威业务和其他地区市场,笔者估算出耐克截至2021年11月末12个月集团息税前利润率为15.84%,由此可见高利润的大中华市场对于拉高其整体收益表现的重要性。

大中华地区的发展优势,是要保持可持续增长的耐克所不能忽视的,这也是它在该区安排较大比例生产安排的原因。

根据其截至2021年5月末的2021财年年报,中国合约工厂占NIKE品牌鞋履产品产量的21%,占NIKE品牌服装产量的19%。

但在这个地区市场,耐克所面对的竞争可不小,安踏自然是其头号劲敌。

耐克失却的阵地,步步进逼的安踏相信也拾掇了不少,所以收入和利润规模不断扩大。笔者使用其业绩数据估算得到:截至2021年11月末的12个月,耐克大中华地区市场收入及息税前利润年增幅分别只有11.16%和8.43%,而安踏截至2021年6月末12个月的收入及净利润增幅则分别达到29.21%和56.95%。

安踏的野心可不仅仅局限在大中华市场。正如前文所述,安踏的非主品牌业务,包括FILA和其他新购品牌,毛利率都高于其主品牌业务,而FILA的成功也为其开创了主品牌以外提升盈利能力的坦途。

该公司最近发布了新十年战略,愿景就是成为世界领先的多品牌体育用品集团,多品牌、国际化发展的野心可见一斑。

值得注意的是,安踏的新十年战略重点提出了与消费者共生的价值主张,这恰巧与耐克2020年推出的主动直面消费者(Consumer Direct Offense)战略计划异曲同工。

一直以来,安踏与耐克的过去一样,都依靠经销网络来进行销售。但当前的零售方式已经发生改变,除了电商的重要性在不断提高之外,终端消费者对于产品的要求和对服务的体验需求剧增,同时运动品牌日趋激烈的竞争,也令作壁上观的消费者话语权大大提升。

这些因素都迫使运动品牌不能再像过去那样依靠经销商的数据和经验来调配供给与产品开发,而是走近消费者,细心聆听需求来改进产品和提升消费者黏性,以达到留存和扩充用户的目标。

在与消费者和用户互动方面,耐克走在前列,通过其数字平台(例如健身和活动应用),运动、健身和保健内容运营,与消费者就服务及体验进行交流,并且提供数字服务和通过零售店的特色布置来增强消费者体验。

2020年6月耐克推出的“直接面向消费者提速”计划就提到要:

1、提供更高端、一致和无缝的消费者体验,以更紧密关切消费者的需求,为未来创造市场空间;

2、将产品设计与品牌分类调整为男士、女士和儿童,进一步明确单个消费者的需求,更加细致化品类划分,并计划重新投入女士和儿童业务,简化经营模式,以优化效率;

3、统一对数字和分析、需求感知、市场信息收集、库存管理和其他针对端对端技术基础的领域,以加快数字化转型。

这些措施就是要更接近消费者,来巩固和提升定价力、产品优势,以降低犯错成本,提升消费者黏性来增强盈利能力。截至2021年5月末的财政年度,耐克大中华地区的直销收入同比增长31.33%,占收入的比重由上年的43.06%提高至45.56%。

安踏在发布新十年战略之前,已于2020年启动DTC(直面消费者)模式转型。这一转型的重点是直接面对消费者,打通“人、货、场”,允许直营零售店以更大的协同效应直接利用物流中心进行补单和重新分配库存,同时该公司利用数字化平台提供的大数据分析能力,及时掌握数据进行高效的库存调配,以提高运营效率。

在新十年战略中,安踏提出了聚焦运动产业和消费者价值、多品牌和全球化的计划,对消费者的重视程度进一步上升。

从耐克和安踏不约而同的消费者发展布局可见,这些运动品牌已经意识到:未来战役的胜负,将由消费者来决定。

然而,笔者在对运动社区的采访中了解到,目前国内品牌在消费者运营方面良莠不齐,产品方面,口碑依然是李宁占优;特步的跑步社区相对来说维护不错,对标耐克和阿迪达斯,但距离超越后者仍有距离;安踏的业务重点或不限于鞋履,服装和FILA均是其重点,尽管用户社区很大,但体验一般,聚焦点不明。

既已明确消费者需求和体验的重要性,但愿安踏等国内品牌能以消费者的声音为鉴,切实做好品牌,才能乘风破浪,将国潮推向全世界。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享