吴奇隆不但歌唱得好,演技也十分出色。如果在小虎队时是吴奇隆事业是第一春,那他主演的《萧十一郎》古装剧则成就了他事业的第二春。

除了拥有歌手、演员和制作人的称号外,很多关注娱乐圈的人并不知道吴奇隆还是一位投资人。

在2002年拍完《萧十一郎》后次年,吴奇隆成立了主营影视投资制作的“北京稻草熊影视文化”公司,后来衍生出来了江苏稻草熊影业有限公司(下称"稻草熊娱乐(02125.HK)")。当前,稻草熊娱乐由吴奇隆好友、公司CEO刘小枫持股77.9%,业界一直有传吴奇隆的股份由刘小枫代持。同时刘诗诗和赵丽颖分别持股10.7%及1%,刘诗诗为公司第五大股东。

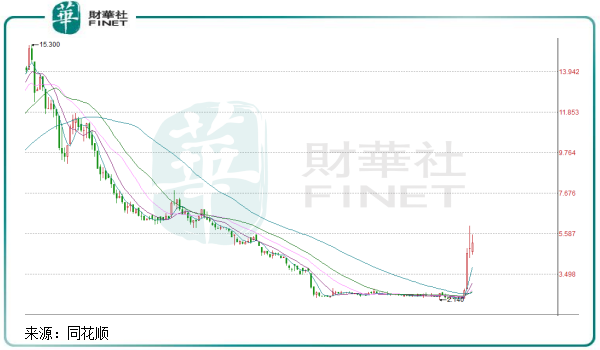

带着名人光环的稻草熊娱乐在今年1月上市后受到资金的捧场,4月底股价一度涨至15.3港元高位,涨幅达160%。但此后资金似乎对稻草熊娱乐失去了兴趣,后者股价开启了跌跌不休的走势,跌去了逾80%。

而到了12月19日开始,稻草熊娱乐股价突然上演触底大反弹的好戏,17日及20日分别大涨19.18%及74.33%,22日再度上涨6.03%。

在传统院线增长乏力的背景下,网络影视行业逐渐进入了资本市场的视野,行业相关上市公司收到一些利好因素驱动,往往也能在资本市场上来一小波行情。

那么,稻草熊娱乐此次股价暴涨的原因是什么?

收购影视公司,加码剧集制作能力

带动稻草熊娱乐股价飞舞的原因或许与稻草熊娱乐在发展的道路上又向前了一步有关系。

12月21日,稻草熊娱乐发布公告称,就分阶段收购上海金禾影视传播有限公司(以下简称“金禾影视)100%股权与卖方签订了意向书。

根据意向书,稻草熊娱乐同意向上海哲雅提供本金额人民币4000万元的贷款,按照年化利率6%(单利)计息。上海哲雅应使用贷款回购上海景璨壕麦文化传播中心(有限合伙)持有的金禾影视8%股权。稻草熊娱乐有权通过债转股的方式将上海哲雅结欠的贷款本金额(人民币4000万元)与收购上海哲雅持有的金禾影视约16.67%股权(第一阶段收购)的对价进行抵扣。

于第一阶段收购完成后,稻草熊娱乐有权自意向书日期起180日内收购金禾影视的额外股权(“第二阶段收购”),该等额外股权连同第一阶段收购将予收购的金禾影视股权,合计应为金禾影视的100%股权。

尽管意向书没有法律约束力,但双方对这桩交易均有明确的意向,表明交易成功的可能性相当大。后续稻草熊娱乐能否成功收购金禾影视,需看其再次披露相关收购的公告。

我们来看一下金禾影视的基本情况。资料显示,金禾影视是一家文化传媒企业,主要从事剧集、综艺节目的制作及发行,以及引进剧、综版权交易及新媒体发行等。金禾影视所涉足的业务,与稻草熊娱乐大同小异,后者从事电视剧及网剧的投资、开发、制作及发行。

稻草熊娱乐看中金禾影视的地方,或许是金禾影视并不赖的影视制作能力,特别是在爱情题材剧集方面。金禾影视IP资源较多,上映过《回家的诱惑》、《漂洋过海来看你》等热剧,其中《回家的诱惑》首播收视份额高达26.7%,这个记录直到5年后《人民的名义》播出才被打破。

此外,金禾影视的综艺节目包括《爸爸回来了》、《明星大侦探》等。《爸爸回来了》开播后,基本保持周四晚间非黄档收视第一的成绩。

当前,金禾影视待播的电视剧有两个:《爱情应该有的样子》和《你的名字我的姓氏》,《良言写意》已于11月底上映,不过豆瓣差评率飙升,豆瓣评分仅4.8分。

不难看出,稻草熊娱乐收购金禾影视后可增强其爱情题材剧集的制作和发行能力,丰富剧集IP库;同时,电视综艺节目制作能力是稻草熊娱乐欠缺的部分,将金禾影视收入囊中后,可实现“剧集+综艺”两条腿走路。

此外,定制剧集承制业务是稻草熊近年来十分看重的一块“核心增长点”。该业务需要有人员、资金和技术的储备,金禾影视的加入,能给稻草熊娱乐增添一分底气。

不过话说回来,收购金禾影视虽然利大于弊,但金禾影视的盈利能力如何,也需打个问号。从金禾影视少量的作品储备来看,在短期内能助力稻草熊娱乐实现业绩快速增长并不太实际。

抛开此番收购案,我们来看一下稻草熊娱乐的成长性能否支撑起其股价的持续大涨。

可持续性盈利能力,可否具备?

在2016年,稻草熊娱乐还未赴港上市时,当时国内网络视频知名平台暴风科技“相中”了它。

暴风科技计划以10.8亿元购买稻草熊娱乐60%股权,后来因证监会以“稻草熊娱乐盈利能力具有不确定性”为由否决了此项收购案。

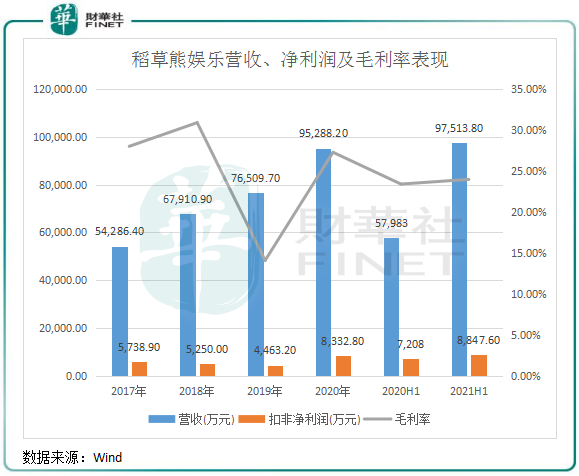

五年过后,稻草熊娱乐的盈利能力是否今非昔比了?我们先来看稻草熊娱乐一组营收和扣非净利润数据。

从上图看,稻草熊娱乐的营收虽然表现亮眼,但扣非净利润从历年来看波动较大,业绩这块敲门砖还不够硬。毛利率亦是如此,过去几年公司毛利率跌宕起伏。

实际上,盈利能力不稳定是影视行业的通病。能否持续产出优质作品、作品成本不一以及营收结构单一等问题,都是制约企业稳定盈利的“达摩克利斯之剑”。包括华策影视(300133.SZ)、柠檬影业和壹九传媒在内的影视企业过去几年的盈利能力也不稳定,或多或少都存在依赖少数剧集的问题。

稻草熊娱乐的营收结构主要分为三类:剧集播映权许可、买断剧集播映权许可和承制定制剧集。2017年-2021年上半年,公司包括自制、买断和定制的剧集累计分别为6、8、5、12及7,总体呈现上升趋势,且剧集还覆盖了国内五大卫视和主要视频平台。

值得注意的是,作品虽然持续加大力度上映,但稻草熊娱乐依然缺乏一些“顶流”的作品。特别是自制剧集方面,其在豆瓣上的评分整体偏低,如其自制上映的《不可能完成的任务》在多个平台播出,豆瓣评分低至4.3分,热度显然不足。而根据财华社统计,公司上映的古装剧占了总量约三分之一,古装剧成本往往更高,毛利率低,若上映口碑欠缺,将压缩公司的利润水平。

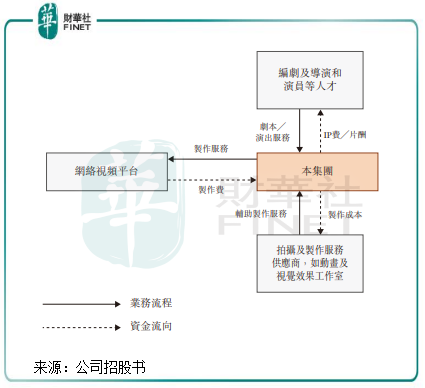

稻草熊娱乐未来增长的看点,主要是其十分重视的承制定制剧集业务。该业务主要是为网络视频平台提供网剧的制作服务,从中收取制作费。

近些年来随着网络剧逐渐火起来,网络视频平台对新剧集的需求有增无减。况且,定制剧集的价格逐年上升,是一块值得尝试的好门道。稻草熊娱乐就是看中了这两点,在2020年重拾对外“接单”的信心。

公司在2020年向网络视频平台交付的剧集为《猎心者》、《三嫁惹君心》及《我,喜欢你》,该三个剧集就为公司带来高达2.8亿元的收入,成为公司第二大支柱业务,同时也抵消了其他两块业务营收下滑的负面影响。

今年上半年,稻草熊娱乐为客户定制的电视剧《一起深呼吸》和网剧《灵域》双双上映,《公子倾城》也于9月上映。期内,该业务收入再次飙升至4.58亿元,同比增长超过4倍。不过,古装剧《灵域》制作成本高昂,导致该业务在今年上半年的毛利率大幅下降至3.6%的低水平。

很明显,定制的剧集本身成本较自制和买断的剧集成本更高,加上剧集是古装剧,结果很可能是收获了大额合同,利润空间想象力并不大。

小结:敲开资本市场的大门后,包括稻草熊娱乐在内的影视企业需在盈利方面拿得出硬实力才能获得资金的青睐。

稻草熊娱乐因多种因素导致盈利能力和营收能力并不匹配。而收购了金禾影视后,对稻草熊娱乐来说或许是快速发展道路上的一次升华。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享