說起激光,很多人可能不了解,其實激光在我們生活中很常見,大到飛機零部件,小到襯衫紐扣上到品牌標志,很多工序都是靠激光完成的。激光也被外界稱為「最快的刀」「最亮的光」。

說起激光,就不得不提到這個把激光做成了全球品牌的人,大族激光創始人高雲峰,曾以身價135億成功登上2018胡潤百富榜。目前,大族激光在國内激光行業中居領頭羊的位子。

1996年,大族激光成立於深圳。2000年10月,中國光學泰鬥王大珩院士莅臨大族激光參觀指導,受聘大族激光科技顧問。2004年,大族激光在深交所上市。

2017年,大族激光收購加拿大Coractive 80%股權,進一步加強了公司在特種光纖和光纖激光器領域的技術能力,目前公司在光纖激光器方面處於行業最前沿。

大族激光的主導產品——激光加工設備的主要技術是激光技術,被《國家中長期科學和技術發展規劃綱要(2006-2020年)》列為我國未來15年重點發展的前沿技術之一。2009年經國家科技部、國務院國資委、中華全國總工會審核評定,大族激光被確定為國家創新型企業。目前該公司已經形成產品的激光設備及自動化產品型號已達600多種,也是國内激光設備最齊全、細分行業經驗最豐富的公司。

01各項業務均開花

大族激光的主營業務雖是集中於激光技術,但對接下遊方面可謂是「五花八門」,主營業務的戰略規劃是——「激光+X」戰略。

2021年中報顯示,激光及自動化配套設備佔營收的比重為67.94%,PCB 及自動化配套設備佔營收的比重為25.41%。

具體來看,其PCB行業專用設備業務實現收入19.02億元,同比大幅增長117.75%;

消費電子行業專用設備業務實現收入17.33億元,同比增長44.75%,隨著5G換機進程的推進,消費電子行業景氣度和設備需求持續回升,這對公司在上遊施展拳腳釋放空間;

大功率激光加工設備業務實現收入13.41億元,同比增長68.13%,公司搭載自研光纖激光器的大功率激光加工設備出貨近600台,同比增長近100%,最高功率達到20KW,自主内核數控系統實現批量應用;

顯示面板專用設備業務實現營業收入3.89億元,同比增長189.50%,市佔率穩步提升,逐步替代國外同類產品;

動力電池行業專用設備實現營業收入2.38億元,同比增長440.61%,繼2020年四季度取得寧德時代11.94億元設備訂單後,再度中標寧德時代10.03億元設備訂單,能夠打入寧德時代供應鏈,是其2021年以來股價上漲的一大誘因。

光伏行業專用設備實現營業收入8724.03萬元,同比增長42.80%,劃裂機、開膜摻雜機等設備形成批量銷售;

半導體行業封測設備實現營業收入4485.78萬元,同比增長372.03%;

關於是否涉足激光雷達領域,大族激光12月17日在投資者互動平台表示,NEXTEC是公司的全資子公司,公司半導體晶圓檢測設備尚未實現銷售,公司業務不涉及激光雷達領域,亦無相關研發計劃。

02核心優勢

大族激光聚焦於激光技術,經過了二十多年的發展和技術積累,已經具備了從核心器件、整機組裝到工藝解決方案的垂直一體化能力。

目前擁有一支涵蓋激光光源、自動化系統集成、直線電機、視覺識别、計算機軟件和機械控制等多方面復合研發隊伍約4800人,具備快速切入機器人及自動化領域的先天優勢。

半導體封測、動力電池裝備、LED芯片是大族激光能否在未來獲得較高估值的三大關鍵點,有著足夠的想象空間。

第一大殺手锏是半導體封測。大族激光目前已經切入半導體封測行業的上遊,大族激光生產的半導體行業專用加工設備包括半導體激光開槽、半導體激光解鍵合、化合物半導體激光切割等,主要應用於半導體封測行業。

早在2010年,大族激光成立顯視與半導體裝備事業部(簡稱DSI)開始進入半導體封測設備行業,2016年收購美國富創得在中國的子公司進入半導體製造自動化設備行業。

第二大殺手锏是動力電池裝備。11月25日,大族激光在投資者互動平台表示,大族激光在動力電池極耳切割工序有成熟的設備產品及解決方案,已實現批量銷售。

公司動力電池在手訂單充沛,支撐業績高增長,產能擴建有望受益下遊擴產潮。去年四季度,公司中標寧德時代11.94億元訂單;今年6月,公司再度中標寧德時代10.03億元訂單。

為進一步推進公司的產能佈局,公司在2021年9月擬在四川省宜賓市投資建設大族激光新能源智能裝備生產基地項目,項目總投資15億元,規劃一期投資5億元,二期投資10億元。

目前鋰電設備領域的參與者有利元亨、大族激光、海目星、科瑞等。

動力電池裝備方面,大族激光戰略佈局多個工序,持續橫向延伸。大族激光貫徹「合縱聯橫」戰略,為動力電池提供正負極配料、塗佈、模切、烘烤、激光焊接等設備。2018年,增加了對卷繞、疊片、化成等設備的投入。目前大族激光又新增正負極材料連續勻漿系統、鋰電池化成分容設備、電芯高速組裝線、方形鋁殼模組自動智能化組裝整線等 新能源智能製造解決方案

第三大殺手锏是LED芯片方面。大族激光生產的Mini-LED切割、裂片、剝離、修復等設備可以廣泛運用於LED芯片行業。

公司的LED業務在經歷2019-2020年的低迷期後,憑借自身多年積累以及在MINI-LED 行業的專業能力,在2021年進入快速增長。2021年上半年,公司LED設備銷售收入 3.91億元,已高於2018~2020年全年收入規模。

截至2020年12月31日,公司擁有的有效知識產權5250項,其中各類專利共3811項,著作權1157項,商標權282項。

客戶方面,經過多年發展沉澱了3萬個規模以上的工業客戶,具有強大的客戶資源優勢。

另外,公司全球智能製造基地已經投入使用,該基地是全球最大的激光智能製造生產基地,極大的解決了公司部分產線生產經營場地不足問題。

股權結構方面,大族激光的大股東是大族控股集團有限公司,持股比例為15.17%,香港中央結算有限公司持股比例為14.85% ,高雲峰持股比例為9.03%,值得一提的是,大族控股集團有限公司的控股股東為高雲峰,高雲峰先生和大族控股集團有限公司屬於一致行動人。

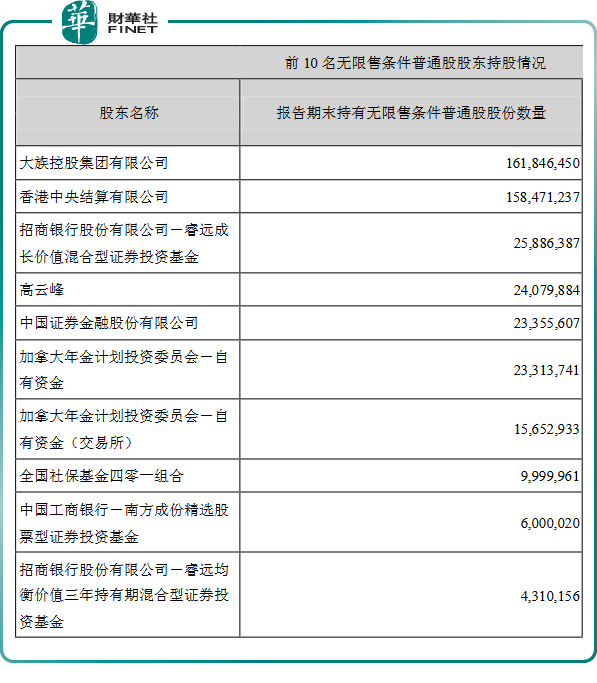

另外一個值得注意的地方是,大族激光的top10的無限售條件普通股股東中,證券投資基金等主力資金的持倉數量是較多的,具體如下所示:

業績方面,2021年前三季度,大族激光實現營業收入119.3億元,同比增長34.67%;歸母淨利潤15億元,同比增長47.06%;扣非歸母淨利潤12.67億元,同比增長58.73%。其中,2021年第三季度單季度實現營業收入44.44億元,同比增長20.15%;歸母淨利潤6.12億元,同比增長54.23%;扣非歸母淨利潤4.99億元,同比增長70.31%。

毛利率方面,2021中報顯示,激光及自動化配套設備的毛利率為38.18%,PCB 及自動化配套設備的毛利率為34.08%,公司的毛利高於行業的平均標準線。

二級市場方面,近期鋰電板塊整體表現不佳,但大族激光卻挺住了,2021年12月23日,大族激光以54.01元/股收盤,漲幅比例為2.35%,市值576.33億,市盈(TTM)率為39.50。大族激光要擦亮這「最亮的光」了?

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享